〔措置法第69条の5((特定計画山林についての相続税の課税価格の計算の特例))関係〕

(特定森林経営計画対象山林である特定計画山林)

69の5-1 措置法第69条の5第2項第4号イに掲げる特定計画山林とは、同項第1号に規定する特定森林経営計画対象山林(以下69の5-12までにおいて「特定森林経営計画対象山林」という。)のうち次に掲げる全ての要件を満たす区域内に存するものをいうことに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、平29課資2-14改正)

(1) 被相続人又は当該被相続人から相続若しくは遺贈により当該特定森林経営計画対象山林を取得した当該被相続人の親族が当該被相続人に係る相続開始の前に同号に規定する市町村長等の認定(以下69の5-8までにおいて「市町村長等の認定」という。)を受けていた森林法(昭和26年法律第249号)第11条第1項((森林経営計画))に規定する森林経営計画(以下69の5-8までにおいて「森林経営計画」という。)の定められている区域内に存するものであること。

(2) 措置法第69条の5第1項に規定する申告期限(以下69の5-8までにおいて「相続税の申告期限」という。)において現に効力を有する次に掲げるいずれかの森林経営計画の定められた区域内に存するもの(森林の保健機能の増進に関する特別措置法(平成元年法律第71号)第2条第2項第2号((定義))に規定する森林保健施設の整備に係る地区内に存するものを除き、一体として効率的に森林施業を行うこととされているものとして措置法規則第23条の2の2第2項で定めるものに限る。)であること。

![]() 被相続人が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた特定森林経営計画対象山林に係る森林経営計画

被相続人が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた特定森林経営計画対象山林に係る森林経営計画

![]() 被相続人が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた特定森林経営計画対象山林に係る森林経営計画について、当該被相続人から相続又は遺贈により当該特定森林経営計画対象山林を取得した当該被相続人の親族が、当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に森林法第12条((森林経営計画の変更))の規定(木材の安定供給の確保に関する特別措置法(平成8年法律第47号)第9条((森林経営計画の変更の特例))の規定を含む。次の

被相続人が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた特定森林経営計画対象山林に係る森林経営計画について、当該被相続人から相続又は遺贈により当該特定森林経営計画対象山林を取得した当該被相続人の親族が、当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に森林法第12条((森林経営計画の変更))の規定(木材の安定供給の確保に関する特別措置法(平成8年法律第47号)第9条((森林経営計画の変更の特例))の規定を含む。次の![]() 並びに69の5-2(2)

並びに69の5-2(2)![]() 及び(注)1において同じ。)による変更の認定を受けた場合の当該変更の認定を受けた後の森林経営計画

及び(注)1において同じ。)による変更の認定を受けた場合の当該変更の認定を受けた後の森林経営計画

![]() 被相続人が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた特定森林経営計画対象山林に係る森林経営計画について、当該被相続人から相続又は遺贈により当該特定森林経営計画対象山林を取得した当該被相続人の親族が、当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に措置法令第40条の2の2第4項第2号の市町村長等の新認定(以下69の5-2までにおいて「市町村長等の新認定」という。)を受けた場合の当該市町村長等の新認定を受けた森林経営計画

被相続人が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた特定森林経営計画対象山林に係る森林経営計画について、当該被相続人から相続又は遺贈により当該特定森林経営計画対象山林を取得した当該被相続人の親族が、当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に措置法令第40条の2の2第4項第2号の市町村長等の新認定(以下69の5-2までにおいて「市町村長等の新認定」という。)を受けた場合の当該市町村長等の新認定を受けた森林経営計画

![]() 被相続人から相続又は遺贈により特定森林経営計画対象山林を取得した当該被相続人の親族が、当該相続開始の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画

被相続人から相続又は遺贈により特定森林経営計画対象山林を取得した当該被相続人の親族が、当該相続開始の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画

![]() 被相続人から相続又は遺贈により特定森林経営計画対象山林を取得した当該被相続人の親族が当該相続開始の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画について、当該被相続人の親族が当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に森林法第12条の規定により変更の認定を受けた場合の当該変更の認定を受けた後の森林経営計画

被相続人から相続又は遺贈により特定森林経営計画対象山林を取得した当該被相続人の親族が当該相続開始の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画について、当該被相続人の親族が当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に森林法第12条の規定により変更の認定を受けた場合の当該変更の認定を受けた後の森林経営計画

![]() 被相続人から相続又は遺贈により特定森林経営計画対象山林を取得した当該被相続人の親族が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画について、当該被相続人の親族が当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に市町村長等の新認定を受けた場合の当該市町村長等の新認定を受けた森林経営計画

被相続人から相続又は遺贈により特定森林経営計画対象山林を取得した当該被相続人の親族が当該被相続人に係る相続開始の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画について、当該被相続人の親族が当該相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に市町村長等の新認定を受けた場合の当該市町村長等の新認定を受けた森林経営計画

(3) 相続税の申告期限を経過する時に現に効力を有する上記(2)に掲げる森林経営計画において、特定森林経営計画対象山林について措置法第69条の5第1項の規定の適用を受けようとする被相続人の親族が施業を行うこととされている区域内に存するものであること。

(注) 被相続人に係る相続開始の時から当該被相続人に係る相続税の申告期限を経過する時までの間のいずれかの時点で、特定森林経営計画対象山林について効力を有する森林経営計画において、同項の規定の適用を受けようとする当該被相続人の親族が施業を行うこととされていた区域以外の区域内に存する特定森林経営計画対象山林については、特定計画山林に該当しないことに留意する。

(特定受贈森林経営計画対象山林である特定計画山林)

69の5-2 措置法第69条の5第2項第4号ロに掲げる特定計画山林とは、同項第2号に規定する特定受贈森林経営計画対象山林(以下69の5-15までにおいて「特定受贈森林経営計画対象山林」という。)のうち次に掲げる全ての要件を満たす区域内に存するものをいうことに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、平26課資2-12、課審7-17、徴管6-25改正)

(1) 被相続人である相続税法第21条の9第5項に規定する特定贈与者(以下69の5-15までにおいて「特定贈与者」という。)又は当該特定贈与者から贈与(相続時精算課税の適用を受ける財産に係る贈与に限る。以下69の5-15までにおいて同じ。)により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人(孫を含む。以下69の5-7までにおいて同じ。)が当該贈与の前に市町村長等の認定を受けていた森林経営計画の定められている区域内に存するものであること。

(2) 措置法令第40条の2の2第6項に規定する贈与税等の申告期限(以下69の5-2において「贈与税等の申告期限」という。)において現に効力を有する次に掲げるいずれかの森林経営計画の定められた区域内に存するもの(森林の保健機能の増進に関する特別措置法第2条第2項第2号に規定する森林保健施設の整備に係る地区内に存するものを除き、一体として効率的に森林施業を行うこととされているものとして措置法規則第23条の2の2第2項で定めるものに限る。)であること。

![]() 被相続人である特定贈与者が贈与の前に市町村長等の認定を受けていた特定受贈森林経営計画対象山林に係る森林経営計画

被相続人である特定贈与者が贈与の前に市町村長等の認定を受けていた特定受贈森林経営計画対象山林に係る森林経営計画

![]() 被相続人である特定贈与者が贈与の前に市町村長等の認定を受けていた特定受贈森林経営計画対象山林に係る森林経営計画について、当該特定贈与者からの贈与により当該特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人(納税義務等承継人(相続税法第21条の17又は第21条の18((相続時精算課税に係る相続税の納付義務の承継等))の規定により同法第21条の9第5項に規定する相続時精算課税適用者(以下70の7-3までにおいて「相続時精算課税適用者」という。)が有していた相続時精算課税の適用を受けていたことに伴う納税に係る権利又は義務を承継した当該相続時精算課税適用者の相続人(包括受遺者を含む。)をいう。以下69の5-8までにおいて同じ。)のうち当該特定受贈森林経営計画対象山林を取得した者(以下69の5-8までにおいて「特定受贈森林経営計画対象山林承継人」という。)を含む。)が、当該贈与の時から当該贈与に係る贈与税等の申告期限までの間に市町村長等の新認定を受けた場合の当該市町村長等の新認定を受けた森林経営計画

被相続人である特定贈与者が贈与の前に市町村長等の認定を受けていた特定受贈森林経営計画対象山林に係る森林経営計画について、当該特定贈与者からの贈与により当該特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人(納税義務等承継人(相続税法第21条の17又は第21条の18((相続時精算課税に係る相続税の納付義務の承継等))の規定により同法第21条の9第5項に規定する相続時精算課税適用者(以下70の7-3までにおいて「相続時精算課税適用者」という。)が有していた相続時精算課税の適用を受けていたことに伴う納税に係る権利又は義務を承継した当該相続時精算課税適用者の相続人(包括受遺者を含む。)をいう。以下69の5-8までにおいて同じ。)のうち当該特定受贈森林経営計画対象山林を取得した者(以下69の5-8までにおいて「特定受贈森林経営計画対象山林承継人」という。)を含む。)が、当該贈与の時から当該贈与に係る贈与税等の申告期限までの間に市町村長等の新認定を受けた場合の当該市町村長等の新認定を受けた森林経営計画

![]() 被相続人である特定贈与者からの贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人が、当該贈与の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画

被相続人である特定贈与者からの贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人が、当該贈与の前に市町村長等の認定を受けていた当該特定森林経営計画対象山林に係る森林経営計画

![]() 被相続人である特定贈与者からの贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人が当該贈与の前に市町村長等の認定を受けていた当該特定受贈森林経営計画対象山林に係る森林経営計画について、当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が当該贈与の時から当該贈与に係る贈与税等の申告期限までの間に森林法第12条の規定により変更の認定を受けた場合の当該変更の認定を受けた後の森林経営計画

被相続人である特定贈与者からの贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人が当該贈与の前に市町村長等の認定を受けていた当該特定受贈森林経営計画対象山林に係る森林経営計画について、当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が当該贈与の時から当該贈与に係る贈与税等の申告期限までの間に森林法第12条の規定により変更の認定を受けた場合の当該変更の認定を受けた後の森林経営計画

![]() 被相続人である特定贈与者からの贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人が当該贈与の前に市町村長等の認定を受けていた当該特定受贈森林経営計画対象山林に係る森林経営計画について、当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が当該贈与の時から当該贈与に係る贈与税等の申告期限までの間に市町村長等の新認定を受けた場合の当該市町村長等の新認定を受けた森林経営計画

被相続人である特定贈与者からの贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人が当該贈与の前に市町村長等の認定を受けていた当該特定受贈森林経営計画対象山林に係る森林経営計画について、当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が当該贈与の時から当該贈与に係る贈与税等の申告期限までの間に市町村長等の新認定を受けた場合の当該市町村長等の新認定を受けた森林経営計画

(3) 被相続人である特定贈与者の死亡により開始した相続に係る相続税の申告期限を経過する時に現に効力を有する上記(2)に掲げる森林経営計画において、特定受贈森林経営計画対象山林について措置法第69条の5第1項の規定の適用を受けようとする当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が施業を行うこととされている区域内に存するものであること。

(注)

1 贈与税等の申告期限から当該被相続人である特定贈与者の死亡により開始した相続に係る相続税の申告期限を経過する時までの間に、当該特定贈与者又は特定贈与者から贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が上記(2)に掲げる森林経営計画について、市町村長等の新認定又は森林法第12条の規定による変更の認定を受けた場合であっても、当該新認定又は変更の認定後の森林経営計画の区域内に存する特定受贈森林経営計画対象山林については、下記(注)2に該当しない限り、措置法第69条の5第2項第4号ロに掲げる特定計画山林に該当することに留意する。

2 被相続人である特定贈与者が特定受贈森林経営計画対象山林を贈与した時から当該特定贈与者の死亡により開始した相続に係る相続税の申告期限を経過する時までの間のいずれかの時点で、当該特定受贈森林経営計画対象山林について効力を有する森林経営計画において、措置法第69条の5第1項の規定の適用を受けようとする当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が施業を行うこととされていた区域以外の区域内に存する特定受贈森林経営計画対象山林については、同条第2項第4号ロに掲げる特定計画山林に該当しないことに留意する。

(共同で市町村長等の認定を受けていた森林経営計画)

69の5-3 措置法第69条の5第2項第4号イ及びロ並びに措置法令第40条の2の2第4項から第7項までに規定する森林経営計画には、被相続人若しくは被相続人である特定贈与者が他の個人若しくは法人と共同で市町村長等の認定を受けていた森林経営計画又は当該被相続人の親族若しくは当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が他の個人(当該被相続人又は特定贈与者を除く。)若しくは法人と共同で市町村長等の認定を受けていた森林経営計画がそれぞれ含まれることに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10改正)

(特定森林経営計画対象山林を取得した被相続人の親族が他の個人又は法人と共同で施業している場合の特定計画山林に該当する部分)

69の5-4 措置法令第40条の2の2第5項に規定する「相続開始の時から当該相続又は遺贈に係る相続税の申告期限までの間に当該特定森林経営計画対象山林について効力を有する森林経営計画」又は「相続税の申告期限を経過する時に現に効力を有する森林経営計画」(以下69の5-4において「効力を有する森林経営計画」という。)が、同項に規定する特定森林経営計画対象山林を取得した当該被相続人の親族と他の個人又は法人が共同で市町村長等の認定を受けているものである場合において、当該被相続人の親族が施業を行うこととされている森林の区域と当該他の個人又は法人が施業を行うこととされている森林の区域が区分して定められているときには、特定森林経営計画対象山林のうち効力を有する森林経営計画において被相続人の親族が施業を行うこととされている森林の区域内に存するものが措置法第69条の5第2項第4号イに掲げる特定計画山林に該当することに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10改正)

(特定受贈森林経営計画対象山林を取得した特定贈与者の推定相続人が他の個人又は法人と共同で施業している場合の特定計画山林に該当する部分)

69の5-5 措置法令第40条の2の2第7項に規定する「贈与の時から当該特定贈与者の死亡により開始した相続に係る相続税の申告期限までの間に当該特定受贈森林経営計画対象山林について効力を有する森林経営計画」又は「相続税の申告期限を経過する時に現に効力を有する森林経営計画」(以下69の5-5において「効力を有する受贈森林経営計画」という。)が、同項に規定する特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)と他の個人又は法人が共同で市町村長等の認定を受けているものである場合において、当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が施業を行うこととされている森林の区域と当該他の個人又は法人が施業を行うこととされている森林の区域が区分して定められているときには、特定受贈森林経営計画対象山林のうち効力を有する受贈森林経営計画において当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。)が施業を行うこととされている森林の区域内に存するものが措置法第69条の5第2項第4号ロに掲げる特定計画山林に該当することに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10改正)

(相続開始の時から相続税の申告期限までの間に一時的に森林経営計画が存在しない場合の措置法第69条の5第2項第3号イに規定する特定計画山林相続人等の判定)

69の5-6 被相続人又は当該被相続人から相続若しくは遺贈(措置法令第40条の2の2第20項の適用がある特定の名義で行われるものを除く。)により特定森林経営計画対象山林を取得した当該被相続人の親族が当該特定森林経営計画対象山林に係る市町村長等の認定を受けていた森林経営計画(以下69の5-6において「消滅前計画」という。)の効力が当該相続開始の時から相続税の申告期限までの間に消滅し、かつ、その効力が消滅した日(以下69の5-6において「効力消滅日」という。)の翌日に現に効力を有する当該特定森林経営計画対象山林に係る新たな森林経営計画が存しない場合であっても、当該被相続人又は当該被相続人の親族が当該効力消滅日までに森林法施行規則(昭和26年農林省令第54号)第34条第1項((森林経営計画の認定の請求等))に規定する認定請求書及び森林経営計画書(当該特定森林経営計画対象山林に係るものに限る。)を提出し、後に当該認定請求に係る森林経営計画について市町村長等の認定を受け、当該認定を受けた森林経営計画に基づき当該被相続人の親族が施業を行っていたときには、措置法第69条の5第2項第3号イ(2)の要件の判定上、当該被相続人の親族が当該効力消滅日の翌日から当該認定を受けた森林経営計画の始期の前日(当該相続又は遺贈に係る申告期限が当該森林経営計画の始期の前日前に到来する場合には、その申告期限の日。)まで引き続き消滅前計画に基づき当該特定森林経営計画対象山林(当該認定を受けた森林経営計画において当該被相続人の親族が施業を行うこととされている区域内に存するものに限る。)について施業を行っていたものとして取り扱う。(平成16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、平29課資2-14、令元課資2-10改正)

(注) 上記の取扱いは、特定森林経営計画対象山林の判定に当たっては適用がないことに留意する。

(贈与の時から相続税の申告期限までの間に一時的に森林経営計画が存在しない場合の措置法第69条の5第2項第3号ロに規定する特定計画山林相続人等の判定)

69の5-7 被相続人である特定贈与者又は当該特定贈与者から贈与により特定受贈森林経営計画対象山林を取得した当該特定贈与者の推定相続人(特定受贈森林経営計画対象山林承継人を含む。以下69の5-7において同じ。)が当該特定受贈森林経営計画対象山林に係る市町村長等の認定を受けていた森林経営計画(以下69の5-7において「消滅前計画」という。)の効力が当該贈与の時から当該特定贈与者の死亡に係る相続税の申告期限までの間に消滅し、かつ、その効力が消滅した日(以下69の5-7において「効力消滅日」という。)の翌日に現に効力を有する当該特定受贈森林経営計画対象山林に係る新たな森林経営計画が存しない場合であっても、当該特定贈与者又は当該特定贈与者の推定相続人が当該効力消滅日までに森林法施行規則第34条第1項に規定する認定請求書及び森林経営計画書(当該特定受贈森林経営計画対象山林に係るものに限る。)を提出し、後に当該認定請求に係る森林経営計画について市町村長等の認定を受け、当該認定を受けた森林経営計画に基づき当該特定贈与者の推定相続人が施業を行っていたときには、措置法第69条の5第2項第3号ロ(2)の要件の判定上、当該特定贈与者の推定相続人が当該効力消滅日の翌日から当該認定を受けた森林経営計画の始期の前日(当該特定贈与者の死亡により開始した相続に係る相続税の申告期限が当該森林経営計画の始期の前日前に到来する場合には、その申告期限の日。)まで引き続き消滅前計画に基づき当該特定受贈森林経営計画対象山林(当該認定を受けた森林経営計画において当該特定贈与者の推定相続人が施業を行うこととされている区域内に存するものに限る。)について施業を行っていたものとして取り扱う(措置法令第40条の2の2第21項の規定により施業を行っていたものとみなされる場合を除く。)。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、平29課資2-14、令元課資2-10改正)

(注) 上記の取扱いは、特定受贈森林経営計画対象山林の判定に当たっては適用がないことに留意する。

(特定贈与者の死亡以前に相続時精算課税適用者が死亡した場合の特定計画山林相続人等)

69の5-8 特定受贈森林経営計画対象山林の贈与の時から当該贈与に係る被相続人である特定贈与者の相続開始の時までに当該特定贈与者から当該特定受贈森林経営計画対象山林を贈与により取得した相続時精算課税適用者が死亡した場合には、当該相続時精算課税適用者の納税義務等承継人(当該納税義務等承継人のうちに特定受贈森林経営計画対象山林承継人がおり、かつ、当該特定受贈森林経営計画対象山林承継人が当該死亡の時から当該特定贈与者の相続開始の時まで引き続き当該特定受贈森林経営計画対象山林について市町村長等の認定を受けた森林経営計画に基づき施業を行っている場合に限る。)を当該死亡の時から措置法第69条の5第2項第3号ロ(1)及び(2)に掲げる要件を満たす特定計画山林相続人等に該当するものとして取り扱うものとする。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10改正)

(注) 上記の場合において、当該特定贈与者の相続開始の時から当該特定贈与者の死亡に係る相続税の申告期限までの間に納税義務等承継人が当該相続開始の時に有していた特定受贈森林経営計画対象山林の一部でも有しないこととなるときには、当該特定受贈森林経営計画対象山林のすべてについて、措置法第69条の5第1項の規定の適用はないことに留意する。

(共同相続人等が特定計画山林の分割前に死亡している場合)

69の5-9 相続又は遺贈により取得した措置法第69条の5第2項第4号に規定する特定計画山林(以下69の5-14までにおいて「特定計画山林」という。)の全部又は一部が共同相続人等によって分割される前に当該相続(以下69の5-9において「第一次相続」という。)に係る共同相続人等のうちいずれか(当該被相続人の親族に限る。)が死亡した場合において、第一次相続により取得した特定計画山林の全部又は一部が、当該親族の共同相続人等及び第一次相続に係る当該親族以外の共同相続人等によって分割され、その分割により当該親族の取得した特定計画山林として確定させたものがあるときは、同条第1項の規定の適用に当たっては、その特定計画山林は分割により当該親族が取得したものとして取り扱うことができる。(平14課資2-3追加、平15課資2-3、平16課資2-8、平17課資2-7、平18課資2-4、平21課資2-7改正)

(注) 第一次相続に係る共同相続人等のうちいずれかが死亡した後、第一次相続により取得した財産の全部又は一部が家庭裁判所における審判等に基づいて分割されている場合において、当該審判等の中で、当該死亡した者の具体的相続分のみが金額又は割合によって示されているにすぎないときであっても、当該死亡した者の共同相続人等の全員の合意により、当該死亡した者の具体的相続分に対応する財産として特定させたもののうちに特定計画山林があるときは上記の取扱いができることに留意する。

(申告書の提出期限後に分割された特定計画山林について特例の適用を受ける場合)

69の5-10 相続税法第27条の規定による申告書の提出期限後に特定計画山林の全部又は一部が分割された場合には、当該分割された日において他に分割されていない特定計画山林又は特例対象宅地等があるときであっても、当該分割された特定計画山林の全部又は一部について、措置法第69条の5第1項の規定の適用を受けるために同条第6項において準用する相続税法第32条の規定による更正の請求を行うことができるのは、当該分割された日の翌日から4月以内に限られており、当該期間経過後において当該分割された特定計画山林について同条の規定による更正の請求をすることはできないのことに留意する。(平14課資2-3追加、平15課資2-3、平16課資2-8、平18課資2-4、平21課資2-7改正)

(申告書の提出期限から3年以内に特定計画山林の特例及び小規模宅地等の特例に係る遺産が分割できない場合の承認申請)

69の5-11 相続税法第27条の規定による申告書の提出期限から3年以内に共同相続人等によって分割されていない特定計画山林及び特例対象宅地等がある場合において、当該分割されていない特定計画山林又は特例対象宅地等が分割された後に、措置法第69条の5第1項又は措置法第69条の4第1項のいずれかの規定の適用を受けるために、当該共同相続人等は、措置法令第40条の2の2第8項及び措置法令第40条の2第23項においてそれぞれ準用する相続税法施行令(昭和25年政令第71号)第4条の2第2項((配偶者に対する相続税額の軽減の場合の財産分割の特例))に規定する承認申請書をそれぞれ同時に提出することができるものとする。(平16課資2-8、平18課資2-4、平20課資2-1、平21課資2-7、平22課資2-14、平29課資2-14、令元課資2-10改正)

(注) 措置法令第40条の2の2第10項各号かっこ書及び措置法令第40条の2第24項かっこ書の所轄税務署長の承認を受けようとする場合の承認申請書の提出についても、上記に準じて取り扱う。

(特定計画山林の特例、小規模宅地等の特例又は個人の事業用資産についての納税猶予及び免除を重複適用する場合の限度額の計算等)

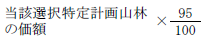

69の5-12 措置法第69条の4第1項の規定の適用を受けようとする措置法第69条の5第5項に規定する選択宅地等面積(以下69の5―12において「選択宅地等面積」という。)が200![]() に満たない場合において、同項の規定により同条第1項の規定の適用を受けることができる特定計画山林の価額の限度額は、次の算式により計算した価額となることに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、平26課資2-12、課審7-17、徴管6-25、令元課資2-10、令2課資2-10改正)

に満たない場合において、同項の規定により同条第1項の規定の適用を受けることができる特定計画山林の価額の限度額は、次の算式により計算した価額となることに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、平26課資2-12、課審7-17、徴管6-25、令元課資2-10、令2課資2-10改正)

(注)

1 措置法第69条の5第5項(措置法令第40条の2の2第9項の規定の適用がある場合を含む。)の規定により、措置法第69条の5第2項第3号イ又はロの要件を満たす特定計画山林相続人等が選択した全ての特定森林経営計画対象山林又は特定受贈森林経営計画対象山林(以下69の5―12において「特定(受贈)森林経営計画対象山林」という。)である特定計画山林(以下69の5―12において「選択山林」という。)、小規模宅地等又は猶予対象宅地等(措置法令第40条の2の2第1項第1号ハに規定する猶予対象受贈宅地等を含む。以下69の5-13までにおいて同じ。)について、措置法第69条の5第1項、第69条の4第1項又は第70条の6の10第1項の規定の適用を重複して受ける場合において、上記の計算に該当するときを算式で示せば、次のとおりとなる。

2 算式中の符号は次のとおりである。

Aは、措置法第69条の5第2項第3号イ又はロの要件を満たす特定計画山林相続人等に係る全ての特定(受贈)森林経営計画対象山林である特定計画山林の価額の合計額

Bは、選択宅地等面積

Cは、選択山林の価額の合計額

なお、猶予対象宅地等について措置法第70条の6の10第1項の規定の適用を受ける者がいる場合の上記の選択宅地等面積(B)の計算については、次に掲げる資産の区分に応じ、それぞれ次に定める面積に相当する面積の土地を特定事業用宅地等である小規模宅地等として選択したものとみなして計算することに留意する。

1 猶予対象宅地等 当該猶予対象宅地等のうち措置法第70条の6の10第1項の規定の適用を受ける部分の面積

2 猶予対象受贈宅地等のうち措置法令第40条の2第5項に規定する受贈宅地等 当該猶予対象受贈宅地等のうち措置法第70条の6の10第1項の規定の適用を受ける部分の面積

3 猶予対象受贈宅地等のうち措置法第70条の6の8第5項の承認に係るもの

4 猶予対象受贈宅地等のうち措置法第70条の6の8第6項の承認に係るもの

(注) 上記3及び4の算式中の符号は次のとおりである。

aは、措置法第70条の6の8第1項の規定の適用を受けた当該受贈宅地等の面積

bは、措置法第70条の6の9第1項(同条第2項の規定により読み替えて適用する場合を含む。以下(注)において同じ。)の規定により相続税の課税価格の計算の基礎に算入された同条第1項の特例受贈事業用資産の価額(※)のうち措置法第70条の6の10第1項の規定の適用を受ける上記3に掲げる資産に対応する部分の価額に相当する金額

※ 当該特例受贈事業用資産に係る措置法第70条の6の8第2項第3号に規定する納税猶予分の贈与税額の計算において同号の債務の金額が控除された場合には次の価額となる(dにおいて同じ。)。

cは、措置法第70条の6の8第1項の規定の適用を受けた当該受贈宅地等の同項の規定の適用に係る贈与の時(同条第18項の規定の適用があった場合には、同項に規定する認可決定日)における価額

dは、措置法第70条の6の9第1項の規定により相続税の課税価格の計算の基礎に算入された同項の特例受贈事業用資産の価額のうち措置法第70条の6の10第1項の規定の適用を受ける上記4に掲げる資産に対応する部分の価額に次の割合を乗じて計算した金額

※1 措置法令第40条の2第5項に規定する受贈宅地等の譲渡につき措置法第70条の6の8第5項の承認があった場合における同項第3号の規定により同条第1項の規定の適用を受ける同項に規定する特例受贈事業用資産とみなされた資産を含む。

※2 当該特例受贈事業用資産とみなされた資産にあっては、措置法規則第23条の8の8第22項の規定により計算した金額

※3 当該特例受贈事業用資産が措置法第70条の6の8第5項第3号の規定により同条第1項の規定の適用を受ける同項に規定する特例受贈事業用資産とみなされたものである場合には、措置法規則第23条の8の8第22項の規定により計算した金額

(相続時精算課税の適用に係る選択特定計画山林の相続税の課税価格に算入すべき金額)

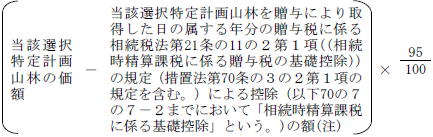

69の5-12の2 選択特定計画山林が相続時精算課税の適用を受ける贈与により取得したものである場合において、措置法第69条の5第1項の規定の適用により相続税の課税価格に算入すべき当該選択特定計画山林の金額は、次に掲げる場合の区分に応じ、それぞれ次に定める算式により計算した金額となる。(令5課資2-21追加)

1 令和6年1月1日以後に贈与により取得した選択特定計画山林の場合

(算式)

(注) 特定贈与者から当該選択特定計画山林を贈与により取得した日の属する年中に当該特定贈与者からの贈与により取得した他の財産(以下69の5-12の2において「他の贈与財産」という。)がある場合には、相続時精算課税に係る基礎控除の額から当該他の贈与財産の価額の合計額を控除した残額(当該合計額が当該相続時精算課税に係る基礎控除の額以上である場合には、零)となることに留意する。

2 令和5年12月31日以前に贈与により取得した選択特定計画山林の場合

(算式)

(特定計画山林の特例、小規模宅地等の特例又は個人の事業用資産についての納税猶予及び免除を重複適用する場合に限度額要件を満たさないとき)

69の5-13 小規模宅地等、選択特定計画山林又は猶予対象宅地等について、措置法第69条の4第1項、第69条の5第1項又は第70条の6の10第1項の規定の適用を重複して受けようとする場合において、その選択特定計画山林の価額が措置法第69条の5第5項(措置法令第40条の2の2第9項の規定の適用がある場合を含む。)に規定する限度額(69の5―12参照)を超えるときは、その選択特定計画山林の全てについて措置法第69条の5第1項の規定の適用はないことに留意する。

なお、この場合、その後の国税通則法第18条第2項に規定する期限後申告書及び同法第19条第3項に規定する修正申告書において、当該限度額を超えないこととなったときは、その選択特定計画山林について措置法第69条の5第1項の規定の適用があることに留意する。(平16課資2-8、平18課資2-4、平20課資2-1、平21課資2-7、平22課資2-14、令元課資2-10、令2課資2-10改正)

(注) 上記の限度額を超える場合には、当該小規模宅地等及び当該猶予対象宅地等の全てについて措置法第69条の4第1項及び第70条の6の10第1項の規定の適用もないことに留意する(69の4―12及び70の6の10―18参照)。

(特定受贈森林経営計画対象山林である特定計画山林について措置法第69条の5第1項の規定の適用を受けるための手続)

69の5-14 特定受贈森林経営計画対象山林の贈与に係る相続税法第28条第1項の規定による申告書の提出期限(措置法令第40条の2の2第14項から第19項までの規定の適用がある場合には、それぞれに定める期限)までに措置法第69条の5第8項に規定する書類(以下69の5-15までにおいて「第8項に規定する書類」という。)の提出をしなければ、特定贈与者の死亡に係る相続税の課税対象となる当該特定受贈森林経営計画対象山林である特定計画山林について、同条第1項の規定の適用はないことに留意する。(平16課資2-8、平18課資2-4、平21課資2-7、平24課資2-10、令元課資2-10改正)

(措置法第69条の5第8項に規定する書類の提出先等)

69の5-15 被相続人である特定贈与者が特定受贈森林経営計画対象山林の贈与をした年の中途で死亡した場合又は特定受贈森林経営計画対象山林を贈与により取得した措置法第69条の5第2項第3号ロの要件を満たす特定計画山林相続人等が同条第8項に規定する書類の提出期限前に同項に規定する書類を提出しないで死亡した場合において、当該贈与を受けた特定受贈森林経営計画対象山林について同条第1項の規定の適用を受けるために提出する同条第8項に規定する書類の提出先及び提出期限は、次に掲げる場合に応じ、それぞれに掲げるところによることに留意する。(平16課資2-8追加、平18課資2-4、平21課資2-7、平22課資2-14、平24課資2-10改正)

| 区分 | 提出先 | 提出期限 | |

|---|---|---|---|

| (1) 被相続人である特定贈与者が特定受贈森林経営計画対象山林の贈与をした年の中途で死亡した場合 (注)措置法第69条の5第8項に規定する書類に係る受贈財産については、贈与税の申告を要しないのであるから留意する。 |

当該特定贈与者に係る相続税の納税地を所轄する税務署長 | 当該特定贈与者に係る相続税の申告書の提出期限 | |

| 当該特定計画山林相続人等に係る贈与税の申告書の提出期限 | |||

| (2) 特定受贈森林経営計画対象山林を贈与により取得した特定計画山林相続人等が第8項に規定する書類の提出期限前に当該書類を提出しないで死亡した場合(上記(1)に該当する場合を除く。) | 当該特定計画山林相続人等に係る贈与税の納税地を所轄する税務署長 | 当該特定計画山林相続人等に係る贈与税の申告書の提出期限 | |

(平成21年改正前措置法第69条の5の取扱い)

69の5-16 平成21年改正法附則第64条第1項又は第11項の規定によりなお従前の例によるものとされる平成21年改正前措置法第69条の5((特定事業用資産についての相続税の課税価格の計算の特例))、平成21年改正措令による改正前の措置法令第40条の2の2((特定事業用資産についての相続税の課税価格の計算の特例))及び平成21年改正措規による改正前の措置法規則第23条の2の2((特定事業用資産についての相続税の課税価格の計算の特例))の規定の適用を受ける場合の取扱いについては、平成21年6月17日付課資2-7ほか2課共同「租税特別措置法(相続税法の特例関係)の取扱いについて」の一部改正について(法令解釈通達)による改正前の「租税特別措置法(相続税法の特例関係)の取扱いについて」の取扱いの例による。(平21課資2-7追加、令元課資2-10、令2課資2-10改正)

(注) 平成21年改正前措置法第69条の5の規定の適用を受ける場合には、租税特別措置法施行令の一部を改正する政令(令和2年政令第121号)による改正後の措置法令第40条の2の2第9項の規定の適用はないことに留意する。

(措置法第70条の7の2第1項の規定の適用を受けた場合の特定事業用資産の特例の不適用

69の5-17 平成21年3月31日以前に死亡した被相続人から当該死亡に係る相続若しくは遺贈により取得した平成21年改正法附則第63条第1項に規定する非上場株式等(以下旧70の3の3・70の3の4-3までにおいて「非上場株式等」という。)又は同日以前に相続時精算課税に係る贈与により取得した平成21年改正法附則第64条第1項に規定する特定受贈同族会社株式等(以下69の5-25までにおいて「特定受贈同族会社株式等」という。)について、当該取得したいずれかの者が当該死亡に係る相続税において措置法第70条の7の2第1項((非上場株式等についての相続税の納税猶予))の規定の適用を受ける場合には、当該適用を受ける者については当該被相続人から相続又は遺贈により取得した非上場株式等及び相続時精算課税に係る贈与により取得した特定受贈同族会社株式等のすべてについて、また、当該適用を受ける者以外の者については当該被相続人から相続又は遺贈により取得した非上場株式等について、平成21年改正前措置法第69条の5第1項の規定の適用はないことに留意する。

また、平成21年4月1日以後に死亡した被相続人から当該死亡に係る相続若しくは遺贈により取得した非上場株式等又は平成21年3月31日以前に相続時精算課税に係る贈与により取得した特定受贈同族会社株式等について、措置法第70条の7の2第1項の規定の適用を受ける場合には、当該適用を受ける者については当該特定受贈同族会社株式等のすべてについて平成21年改正前措置法第69条の5第1項の規定の適用はないことに留意する。(平21課資2-7追加、平22課資2-14改正)

(注) 上記については、会社ごとに判定することに留意する。

(平成21年改正前措置法第70条の3の3又は第70条の3の4の規定の適用を受けた特定同族株式等について措置法第70条の7の2第1項の規定の適用を受けた場合の特定事業用資産の特例の不適用)

69の5-18 被相続人から相続若しくは遺贈又は相続時精算課税に係る贈与により財産を取得したいずれかの者が、当該被相続人である特定同族株式等贈与者から平成20年12月31日以前に相続時精算課税に係る贈与により取得した特定同族株式等について平成21年改正前措置法第70条の3の3第1項又は平成21年改正前措置法第70条の3の4第1項の規定の適用を受けている場合には、平成21年改正法附則第64条第7項の規定の適用の有無にかかわらず、当該被相続人から相続若しくは遺贈又は相続時精算課税に係る贈与により財産を取得したすべての者について平成21年改正前措置法第69条の5第1項及び措置法第69条の5第1項の規定の適用はないことに留意する。(平21課資2-7追加、平22課資2-14改正)

(注) 上記の平成21年改正前措置法第70条の3の3第1項又は平成21年改正前措置法第70条の3の4第1項の適用を受けた特定同族株式等に係る会社と異なる会社と異なる会社に係る株式等(株式又は出資をいう。以下70の7の4-6の2までにおいて同じ。)を当該被相続人から相続若しくは遺贈又は相続時精算課税に係る贈与により取得した場合であっても上記と同様の取扱いとなることに留意する。

(平成21年改正前措置法第69条の5第10項の書類を提出した特定受贈同族会社株式等についての相続税の納税猶予の適用)

69の5-19 平成21年改正法附則第64条第1項に規定する特定事業用資産相続人等(以下69の5-24までにおいて「特定事業用資産相続人等」という。)が平成21年3月31日以前に相続時精算課税に係る贈与により取得した特定受贈同族会社株式等について平成21年改正前措置法第69条の5第10項の書類を提出し、かつ、当該特定受贈同族会社株式等に係る特定贈与者(平成21年改正法附則第64条第2項に規定する特定贈与者をいう。以下69の5-25までにおいて同じ。)が平成20年10月1日以後に死亡している場合において、当該特定事業用資産相続人等が措置法第70条の7の2第1項の適用に係る要件及び平成21年改正法附則第64条第2項に掲げる要件のすべてを満たすときは、当該特定受贈同族会社株式等(平成21年改正令附則第43条第1項((非上場株式等についての相続税の課税価格の計算の特例等に関する経過措置))の規定により選択したものに限る。以下69の5-24までにおいて「選択特定受贈同族会社株式等」という。)は当該特定贈与者から相続(当該特定事業用資産相続人等が当該特定贈与者の相続人以外の者である場合には、遺贈)により取得した非上場株式等とみなされて、措置法第70条の7の2第1項の規定の適用があることに留意する。(平21課資2-7追加、平22課資2-14、令元課資2-10改正)

(注) 選択特定受贈同族会社株式等について措置法第70条の7の2第1項の規定の適用を受けようとする場合の措置法令第40条の8の2第1項第1号口((非上場株式等についての相続税の納税猶予及び免除))の要件の判定に当たっては、「被相続人が有する認定承継会社の非上場株式等に係る議決権の数」に、平成21年改正法附則第64条第2項の規定により措置法第70条の7の2第2項第3号に規定する経営承継相続人等(以下70の7の2-49までにおいて「経営承継相続人等」という。)が相続又は遺贈により取得をしたとみなされる選択特定受贈同族会社株式等に係る議決権の数を加算したところにより判定することに留意する。

(過去に特定受贈同族会社株式等の贈与を受けた者に係る非上場株式等について相続税の納税猶予の特例の適用)

69の5-20 特定贈与者が平成20年10月1日以後に死亡した場合で、当該特定贈与者から相続又は遺贈により取得した非上場株式等及び平成21年3月31日以前に相続時精算課税に係る贈与により取得した特定受贈同族会社株式等があるときにおいて、当該特定受贈同族会社株式等の全部について平成21年改正令附則第43条第1項の規定による選択をせず措置法第70条の7の2第1項の規定の適用を受けないときには、当該選択をしない者の当該特定受贈同族会社株式等に係る会社の株式等のすべてについて同項の規定の適用はないことに留意する。(平21課資2-7追加)

(注) 上記については、会社ごとに判定することに留意する。

(平成22年4月1日以後に特定受贈同族会社株式等事前届出書が提出された場合

69の5-21 特定事業用資産相続人等が平成21年改正法附則第64条第2項第1号に規定する書類(以下69の5-21において「特定受贈同族会社株式等事前届出書」という。)を平成22年3月31日までに提出していない場合には、当該特定事業用資産相続人等について同項の規定の適用がないことに留意する。(平21課資2-7追加)

(注) 平成22年3月31日までに特定受贈同族会社株式等事前届出書が提出されなかった場合におけるゆうじょ規定は設けられていないことに留意する。

(役員である期間の意義)

69の5-22 平成21年改正法附則第64条第2項第2号に規定する政令で定める期間において、選択特定受贈同族会社株式等に係る措置法第70条の7の2第2項第1号に規定する認定承継会社(以下70の7の2-48までにおいて「認定承継会社」という。)の平成21年改正規則附則第21条第3項((非上場株式等についての相続税の課税価格の計算の特例等に関する経過措置))に規定する地位(以下69の5-22において「役員等」という。)を有しているかどうかは、役員等であった期間(特定受贈同族会社株式等の贈与の時以後の期間に限る。)を合計した期間が当該政令で定める期間以上の期間であるかどうかにより判定することに留意する。

ただし、平成21年改正措令附則第43条第2項第2号に該当する場合における平成22年4月1日以後の期間については、同日から当該贈与に係る特定贈与者の死亡により開始した相続に係る申告期限(特定事業用資産相続人等が当該申告期限前に死亡した場合には、当該死亡した日)までの間となることに留意する。(平21課資2-7追加、平22課資2-14改正)

(注) 当該認定承継会社に係る選択特定受贈同族会社株式等の贈与が複数回あるため上記の政令で定める期間が異なることとなる場合には、それぞれの贈与ごとに上記の判定を行うことに留意する。

(特定受贈同族会社株式等について措置法第70条の7の2第1項の規定の適用を受ける場合の同条第2項第1号ホの要件)

69の5-23 特定受贈同族会社株式等について平成21年改正法附則第64条第2項の規定により措置法第70条の7の2第1項の規定の適用を受ける場合の同条第2項第1号ホの規定の適用については、平成22年改正措令(租税特別措置法施行令等の一部を改正する政令(平成22年政令第58号)をいう。以下70の7の4-11までにおいて同じ。)附則第49条第2項第1号((相続税及び贈与税の特例に関する経過措置))の規定により、当該特定受贈同族会社株式等に係る会社は常時使用従業員(措置法規則第23条の10第5項において準用する措置法規則第23条の9第4項に規定する常時使用する従業員をいう。以下69の5-23において同じ。)の数が5人以上であるとみなされることに留意する。(平22課資2-14追加、令2課資2-10改正)

(注) 選択特定受贈同族会社株式等と相続又は遺贈により取得した当該選択特定受贈同族会社株式等に係る会社の株式等について併せて措置法第70条の7の2第1項の規定の適用を受ける場合であっても、当該特定受贈同族会社株式等に係る会社は常時使用従業員の数が5人以上であるとみなされることに留意する。

(選択特定受贈同族会社株式等に係る認定承継会社等が外国会社又は医療法人の株式等を有する場合の納税猶予分の相続税額の計算の基となる対象非上場株式等の価額)

69の5-24 特定受贈同族会社株式等について平成21年改正法附則第64条第2項の規定により措置法第70条の7の2第1項の規定の適用を受ける場合において、相続の開始の時に、同条第1項に規定する対象非上場株式等(以下70の7の2―59までにおいて「対象非上場株式等」という。)に係る認定承継会社又は当該認定承継会社の特別関係会社(措置法令第40条の8の2第8項の特別の関係がある会社をいう。)であって当該認定承継会社との間に支配関係(措置法令第40条の8第9項に規定する関係をいう。)がある法人が会社法(平成17年法律第86号)第2条第2号((定義))に規定する外国会社(当該認定承継会社の特別関係会社に該当するものに限る。)又は措置法令第40条の8の2第12項に定める医療法人の株式等を有するときにおける措置法第70条の7の2第2項第5号に規定する納税猶予分の相続税額(以下70の7の2―48までにおいて「納税猶予分の相続税額」という。)の計算の基となる当該対象非上場株式等である選択特定受贈同族会社株式等の価額は、平成22年改正措令附則第49条第2項第2号((相続税及び贈与税の特例に関する経過措置))の規定により、特定事業用資産相続人等が当該特定受贈同族会社株式等の贈与を受けた時の価額であることに留意する。(平22課資2-14追加、令元課資2-10改正)

(平成21年改正法附則第64条第2項の規定により特定受贈同族会社株式等について相続税の納税猶予の適用を受けている場合の取扱い)

69の5-25 平成21年改正法附則第64条第2項の規定により特定受贈同族会社株式等について相続税の納税猶予の適用を受けているもの(平成22年4月1日前に特定贈与者が死亡している場合に限る。)に係る平成22年改正措令附則第55条第2項((租税特別措置法施行令等の一部を改正する政令の一部改正に伴う経過措置))の規定の適用については、平成22年6月17日付課資2-14ほか2課共同「租税特別措置法(相続税法の特例関係)の取扱いについて」等の一部改正について」通達による改正前の「租税特別措置法(相続税法の特例関係)の取扱いについて」通達の69の5-1((特定森林経営計画対象山林である特定計画山林))から69の5-22((役員である期間の意義))の取扱いの例による。(平22課資2-14追加、平24課資2-10改正)