第39条関係 無償又は著しい低額の譲受人等の第二次納税義務

納税義務の成立

(徴収すべき額に不足すると認められる場合)

1 法第39条の「徴収すべき額に不足すると認められる場合」とは、納付通知書を発する時の現況において、滞納者に帰属する財産(国税につき微している担保財産で、第三者に帰属しているもの及び保証人の保証を含む。)で滞納処分(交付要求及び参加差押えを含む。以下この項において同じ。)により徴収できるもの(既に租税条約等(租税条約等実施特例法第2条第2号に規定する租税条約等をいう。以下同じ。)に対し、徴収の共助の要請(同法第11条の2参照)をしていた場合には、その徴収の共助の要請により徴収できるものを含む。)の価額が、滞納者の国税の総額に満たないと客観的に認められるときをいう(平成27・11・6最高判参照)。

なお、上記の判定は、滞納処分を現実に執行し、又は徴収の共助の要請による徴収が現実に行われた結果に基づいてする必要はないものとする(昭和47・5・25最高判参照)。

この場合における財産の価額の算定については、第22条関係4によるほか、徴収の共助の要請により徴収できるものについては、相手国等の法令又は行政上の慣行により徴収の共助の要請に係る国税に優先する債権がある場合には、その債権の合計額に相当する金額をその財産の処分予定価額から控除して算定する方法その他その財産から徴収することができると認められる金額を算定する方法として適当な方法により財産の価額を算定する。

(1年前の日以後)

2 法第39条の「1年前の日以後」とは、法定納期限の1年前の応当日以後をいい、応当日の当日にされた譲渡、債務の免除その他第三者に利益を与える処分についても、法第39条の規定が適用される。

なお、次のことに留意する。

(1) 契約が成立した時(民法第522条参照)とそれに基づき譲渡等の処分がされた時(権利を取得し、又は義務を免れた時)が異なるときは、譲渡等の処分がされた時によって、1年前の日以後であるかどうかを判定する。

(2) 譲渡等の処分につき登記等の対抗要件又は効力発生要件の具備を必要とするときは、その要件を具備した日によって、1年前の日以後であるかどうかを判定する(平成29.11.17大阪高判参照)。この場合において、仮登記とそれに基づく本登記があるときは本登記によって、処分禁止の仮処分の登記とその仮処分により保全された登記請求権に基づく登記があるときはその登記請求権に基づく登記によって(平成29.11.17大阪高判参照)、それぞれ判定する。

なお、譲渡等の処分がされた時が登記等の日後であることが訴訟等により明らかにされている場合には、その日によって判定する。

(譲渡)

3 法第39条の「譲渡」とは、贈与、特定遺贈、売買、交換、債権譲渡、出資、代物弁済等による財産権の移転をいい、相続等の一般承継によるものを含まない。この場合において、売買、交換又は債権譲渡についてはそれにより取得した金銭又は財産が、出資についてはそれにより取得した持分又は株式が、代物弁済についてはそれにより消滅した債務が、それぞれ法第39条の「対価」である。

(注)

1 包括遺贈又は包括名義の死因贈与(民法第964条、第554条参照)があった場合には、通則法第5条《相続による国税の納付義務の承継》の規定の適用がある。

2 強制換価手続による所有権の移転は、上記の譲渡には含まない。

3 滞納者が、例えば、生計を一にする親族(第37条関係6、民法第725条)の生活費、学費等に充てるためにした社会通念上相当と認められる範囲の金銭又は物品の交付は、法第39条に規定する「無償又は著しく低い額の対価による譲渡」には当たらない。

(債務の免除)

4 法第39条の「債務の免除」には、民法第519条《免除》の規定による債務免除のほか、契約による免除も含まれる。この場合において、債務の免除と対価関係にある反対給付があるときは、それが法第39条の「対価」に当たる。

(第三者に利益を与える処分)

5 法第39条の「その他第三者に利益を与える処分」とは、譲渡、債務の免除以外の処分のうち、滞納者の積極財産の減少の結果(滞納者の身分上の一身専属権である権利の行使又は不行使の結果によるものを除く。)、第三者に利益を与えることとなる処分をいい、例えば、地上権、抵当権、賃借権等の設定処分、遺産分割協議(平成21.12.10最高判参照)、株主に対する剰余金の配当(平成26.11.26東京高判参照)がある。この場合において、地上権等の設定により受けた反対給付(例えば、権利金、礼金等)があるときは、それが法第39条の「対価」に当たる。

(無償譲渡等の処分)

6 法第39条の「無償又は著しく低い額の対価による譲渡(担保の目的でする譲渡を除く。)、債務の免除その他第三者に利益を与える処分」(以下第39条関係において「無償譲渡等の処分」という。)には、国及び法人税法第2条第5号《公共法人の定義》に規定する法人に対する処分は含まれない(令第14条第1項)。

(著しく低い額の対価の判定)

7 法第39条の「著しく低い額の対価」によるものであるかどうかは、当該財産の種類、数量の多寡、時価と対価の差額の大小等を総合的に勘案して、社会通念上、通常の取引に比べ著しく低い額の対価であるかどうかによって判定し(平成2.2.15広島地判、平成13.11.9福岡高判参照)、次のことに留意する。

(1) 一般に時価が明確な財産(上場株式、社債等)については、対価が時価より低廉な場合には、その差額が比較的僅少であっても、「著しく低い額」と判定すべき場合があること。

(2) 値幅のある財産(不動産等)については、対価が時価のおおむね2分の1に満たない場合は、特段の事情のない限り、「著しく低い額」と判定すること。ただし、おおむね2分の1とは、2分の1前後のある程度幅をもった概念をいい、2分の1をある程度上回っても、諸般の事情に照らし、「著しく低い額」と判定すべき場合があること。

(著しく低いかどうかの判定の時期)

8 法第39条の「著しく低い額の対価」によるものであるかどうかの判定は、原則として、その譲渡等の処分の基因となった契約が成立した時の現況による。したがって、条件付契約、予約契約、効力発生要件が別にある場合の契約等、契約が成立した時とそれに基づき譲渡等の処分がされた時(権利を取得し、又は義務を免れた時)が異なる場合であっても、契約が成立した時の現況により判定する(昭和50.4.22広島地判)。

(基因すると認められるとき)

9 法第39条の「徴収すべき額に不足すると認められること」(以下9において「徴収不足」という。)が無償譲渡等の処分に「基因すると認められるとき」とは、その無償譲渡等の処分がなかったならば、現在の徴収不足は生じなかったであろう場合をいう。

(注) 国税に優先する債権を被担保債権とする担保権が設定された財産について、その被担保債権額が譲渡時に当該財産の価額を上回っている場合は、特段の事情がない限り、徴収不足が当該財産の譲渡に「基因すると認められるとき」には該当しないことに留意する(平成27.6.16福岡地判参照)。

納税義務を負う者

(権利を取得し、又は義務を免れた者)

10 法第39条の「権利を取得し、又は義務を免れた者」とは、無償譲渡等の処分により所有権、地上権、賃借権、無体財産権その他の財産権を取得した者又は債務の免除により債務を免れた者若しくは負うべき債務を免れた者をいう。

(親族その他の特殊関係者)

11 法第39条の「滞納者の親族その他滞納者と特殊な関係のある個人又は同族会社(これに類する法人を含む。)で政令で定めるもの」とは、令第14条第2項《無償又は著しい低額の譲渡の範囲等》に規定する者(以下「親族その他の特殊関係者」という。)をいう。この場合において、法第39条の親族その他の特殊関係者に該当するかどうかの判定は、原則として、無償譲渡等の処分の基因となった契約が成立した時の現況によるものとする。したがって、権利を取得し、又は義務を免れた時に特殊関係者に当たらなくても、契約が成立した時に特殊関係者に当たる場合には、法第39条の規定が適用される。

(配偶者、直系血族等)

11-2 令第14条第2項第1号《無償又は著しく低額の譲渡の範囲等》の「配偶者、直系血族及び兄弟姉妹」には、納税者と生計を一にしていない者も含まれる。この場合において、配偶者には、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者が含まれる。

(親族)

11-3 令第14条第2項第2号《無償又は著しく低額の譲渡の範囲等》の「親族」とは、民法第725条《親族の範囲》に規定する親族のうち、配偶者、直系血族及び兄弟姉妹を除いた六親等内の血族及び三親等内の姻族をいう。

(生計を一にする等)

11-4 令第14条第2項の「生計を一に」する、「生計を維持」、「特別の金銭その他の財産」、「財産を提供して」いる場合は、第38条関係4から7までと同様である。

(判定の基礎となった株主又は社員である個人)

11-5 令第14条第2項第5号の同族会社の株主又は社員の1人又は2人の有する株式又は出資が、発行済株式又は出資の総数又は総額の50%を超える場合等においては、同号の「判定の基礎となつた株主又は社員である個人」は、その1人又は2人の株主又は社員のうちの個人に限る。

(滞納者を判定の基礎として同族会社に該当する会社)

11-6 令第14条第2項第6号の「滞納者を判定の基礎として同族会社に該当する会社」とは、滞納者がその会社の発行済株式又は出資の総数又は総額の50%を超える数又は額を有する場合等におけるその会社をいう。

(同族会社に該当する他の会社)

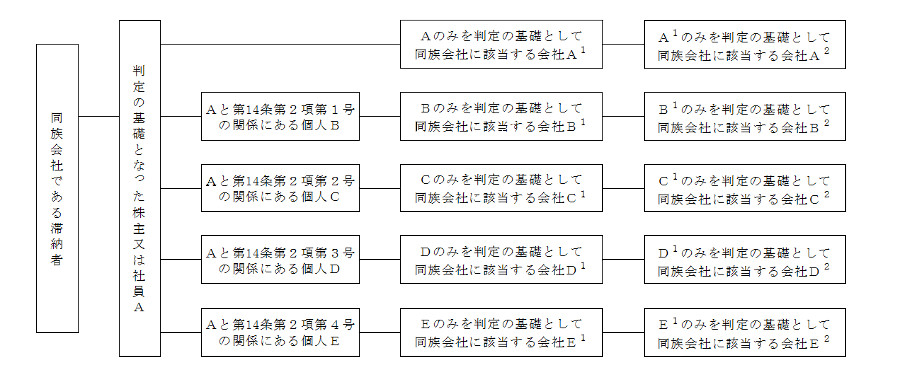

11-7 令第14条第2項第7号《無償又は著しく低額の譲渡の範囲等》の「同族会社に該当する他の会社」とは、具体的には次に掲げる会社をいう。

(1) 下図のA1、A2、B1、B2、C1、C2、D1、D2、E1及びE2

(2) 下図のA、A1、B、B1、C、C1、D、D1、E及びE1の全部又は一部を判定の基礎として同族会社に該当する会社

例えば、次に掲げる会社が該当する。

イ A、Bを判定の基礎として同族会社に該当する会社

ロ C、D1を判定の基礎として同族会社に該当する会社

ハ B1、C1を判定の基礎として同族会社に該当する会社

(注)1 令第14条第2項第7号の「判定の基礎となつた株主又は社員」については、第37条関係9-2と同様である。

2 上図のうちA(個人である場合に限る。)、B、C、D及びEは、令第14条第2項第5号《無償又は著しく低額の譲渡の範囲等》の特殊関係者に該当する。

3 令第14条第2項第7号かっこ書《無償又は著しく低額の譲渡の範囲等》のうち前者の「これらの者」とは上図のAをいい、後者の「これらの者」とは上図のA、B、C、D及びEをいう。

4 令第14条第2項第7号かっこ書《無償又は著しく低額の譲渡の範囲等》の「同族会社に該当する他の会社」とは、上図のA1、B1、C1、D1及びE1をいう。

第三者の場合の納税義務の範囲

(受けた利益が金銭以外のものである場合)

12 無償譲渡等の処分により、滞納者から受けた利益が金銭以外のものである場合には、法第39条の「利益が現に存する限度」の額は、次に定めるところによる。ただし、その額が、16により算定した「受けた利益」の額を超える場合には、その受けた利益の額を限度とする。

(1) 受けたものがそのまま現存する場合には、納付通知書を発する時の現況による受けたものの価額を算定する。この場合において、受けたものから生じた果実は、現に存する利益の額には加えない。ただし、その果実が受益財産の一部となっている場合には、(2)による。

(2) 受けたものが加工等により価額が増加した場合には、納付通知書を発する時の現況によるそのものの価額からそのものの価額を増加させるために要した費用を控除した額を算定する。

(3) 受けたものについて、その後譲受人が設定等をした地上権等の用益物権、賃借権、抵当権等がある場合には、納付通知書を発する時の現況による受けたものの価額に、用益物権等の設定等に伴い得た利益(例えば、権利金、礼金等)のうち現に存するものの額を加え、用益物権等の設定等に伴い要した費用(例えば、契約の費用等)を控除した額を算定する。

なお、「現に存するものの額」の算定は、その「得た利益」が受けた利益に当たるものとして、その種類に従い、それぞれ12から15に準じて行う。

(4) 受けたものの全部又は一部が売買、贈与、き損、盗難、火災等により現存しない場合には、納付通知書を発する時における残存する財産の価額に、現存しないこととなったことに伴い得た利益(例えば、売却代金、保険金、共済金、損害賠償請求権等)のうち現に存するものの額を加え、その利益を得るために要した費用(例えば、売買の費用、当該保険料、損害賠償請求のための通信費、交通費等)を控除した額を算定する。

なお、「現に存するもの」の算定は、(3)の後段と同様である。

(5) 受けたものに自己の固有財産を加えたものを譲渡し、他の財産を取得した場合には、納付通知書を発する時の現況による取得した財産の価額に、譲渡した財産の総額のうち受けたものの価額(譲渡時の価額)が占める割合を乗じた額が、(4)の「現存しないこととなったことに伴い得た利益のうち現に存するものの額」に当たるものとする。

(6) (1)から(5)までにより算定した額から、次に掲げる額を控除する。

イ そのものを譲り受けるために支払った対価の額(無償譲渡等の処分があった時の対価の額)

ロ そのものの譲受けのために支払った費用及びこれに類するもののうち、そのものの譲受けと直接関係のあるものの額(例えば、契約に要した費用、不動産取得税、登録免許税(これらの租税に係る附帯税を除く。)、源泉徴収された所得税等があるが、保管料、譲受人に課された固定資産税、その譲受けを基因として課された市町村民税等はこれに当たらない(昭和51.10.8最高判参照)。)

ハ そのものを譲り受けたことを直接の理由とする特別の消費及びこれに類する財産の減少の額(例えば、そのものを譲り受けたことを直接の理由として浪費し又は他のものを他人に贈与した場合等がある。)

(7) 上記(6)の対価又は費用には、その金額が確定していなくても、その存在が確実と認められるものについては、納付通知書を発する時の現況によって確実と認められる範囲の金額を含めるものとする。

(受けた利益が金銭である場合)

13 無償譲渡等の処分により、滞納者から受けた利益が金銭である場合には、法第39条の「利益が現に存する限度」の額は、次に定めるところによる。

(1) 受けた金銭の額から12の(6)に掲げる額を控除する。

(2) (1)により算定した額は、現に存するものと推定する(明治39.10.11大判参照)。

(3) 金銭を受けたことを直接の理由として特別に財産を取得した場合には、上記(1)及び(2)により算定した額からその取得に要した金銭の額を控除したものに、その取得した財産のうち現に存するものの額を加える(平成24.3.8名古屋地判参照)。

なお、「現に存するもの」の算定は、12の(3)の後段と同様である。

(4) 受けた金銭と自己の固有財産とを合わせて財産を取得した場合には、納付通知書を発する時の現況による取得した財産の価額に、その取得に要した財産の総額のうち受けた金銭の額が占める割合を乗じた額が、(3)の「現に存するものの額」に当たる。

(受けた利益が債務の免除である場合)

14 無償譲渡等の処分により、滞納者から受けた利益が債務の免除である場合には、債務者の支払能力、弁済期等を考慮し、その債権を換価する場合と同様に、その債務が免除された時におけるその債権の価額を算定し、その額が受けた利益の額に当たるものとして、13によって法第39条の「利益が現に存する限度」の額を定める。

(受けた利益が地上権の設定等である場合)

15 無償譲渡等の処分により、滞納者から受けた利益が地上権等の用益物権の設定、賃借権の設定、抵当権等の担保権の設定等である場合には、12に準じて法第39条の「利益が現に存する限度」の額を定める。この場合において、受けた利益が抵当権等の担保権の設定である場合には、物上保証をした者に通常支払われるべき保証料の額が、受けた利益に当たる。

特殊関係者の場合の納税義務の範囲

16 法第39条の「受けた利益」の額は、次に定めるところによる。

(1) 無償譲渡等の処分により、滞納者から受けた利益が金銭であるときはその額を、金銭以外のものであるときは無償譲渡等の処分がされた時の現況によるそのものの価額を、債務の免除であるときは債務が免除された時の現況によるその債権の価額を、地上権の設定等であるときはその設定等がされた時の現況によるその地上権等の価額から、12の(6)のイ及びロに掲げる額を控除した額を算定する。

(2) 無償譲渡等の処分後において、受けた利益が滅失等により現存しない場合、受けた財産について費用を支出した場合、受けた財産に用益物権、担保権、賃借権等を設定した場合、受けた財産から生じた果実がある場合等であっても、これらの事情は考慮しない。