乽仜仜曉嬥揱昜乿偲戣偡傞揱昜捲傝

亂徠夛梫巪亃

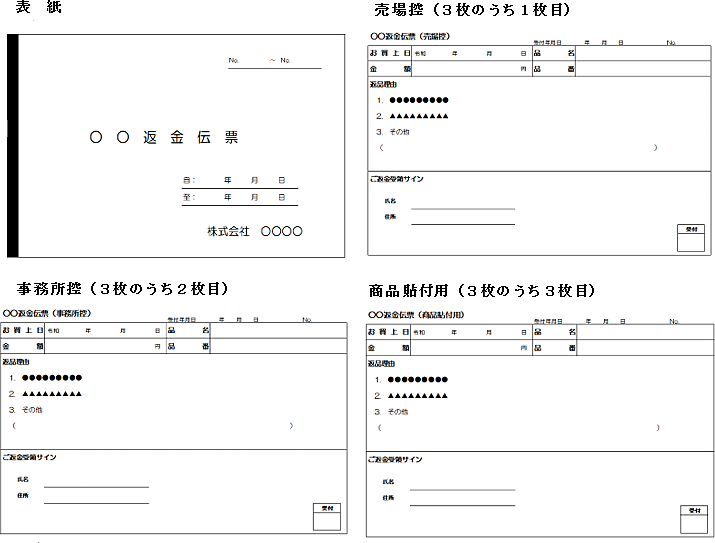

丂摉幮偱偼丄屭媞偐傜彜昳偺曉昳側偳偵傛傞曉嬥偺怽弌傪庴偗偨応崌偵偼丄摉幮扴摉幰偑乽仜仜曉嬥揱昜乿偵昁梫帠崁傪婰嵹偟偨忋偱屭媞偵戙嬥傪曉嬥偟丄偦偺嵺偵屭媞偐傜摉奩揱昜偺乽偛曉嬥庴椞僒僀儞乿棑偵彁柤傪庴偗偰偄傑偡丅

丂傑偨丄乽仜仜曉嬥揱昜乿偼丄攧応峊丄帠柋強峊丄彜昳揬晅梡偺俁枃堦慻偺揱昜偑暋悢捲傜傟偰偄傞嶜巕宍幃偺揱昜捲傝偲側偭偰偄傑偡丅

丂偙偺偆偪丄帠柋強峊媦傃彜昳揬晅梡偵偼愗庢傝慄偑偁傝丄曉昳帪偵愗傝棧偟偰宱棟張棟偺妋擣傗丄曉昳偝傟偨彜昳傊偺揬晅摍偺帠柋張棟偵巊梡偟偰偄傑偡丅堦曽偱丄攧応峊偵偼愗庢傝慄偑側偔丄嶜巕偵巆偭偨傑傑曐娗偟偰偄傑偡偑丄偙偺揱昜捲傝偺嶜巕偼壽惻暥彂偵奩摉偡傞偺偱偟傚偆偐丅

亂夞摎梫巪亃

丂偛幙栤偺嶜巕偵捲傜傟偰偄傞乽乑乑曉嬥揱昜乮攧応峊乯乿偵偼乽偛曉嬥庴椞僒僀儞乿棑偑愝偗傜傟偰偍傝丄屭媞偑彜昳戙嬥偺曉嬥傪庴偗偨嵺偵丄屭媞偑彁柤摍傪偡傞偙偲偐傜丄婱幮偑彜昳戙嬥傪曉嬥偟丄屭媞偑偦偺曉嬥傪庴偗偨偙偲傪徹柧偡傞偨傔偵嶌惉偝傟偨傕偺偲側傝傑偡丅

丂傑偨丄乽乑乑曉嬥揱昜乮攧応峊乯乿偼丄懠偺揱昜偲偼堎側傝丄愗傝棧偟偰巊梡偡傞傕偺偲偼側偭偰偍傜偢丄堦嶜偺嶜巕忬懺偱曐娗偝傟偰偄傑偡丅

丂偟偨偑偭偰丄乽乑乑曉嬥揱昜乿偺嶜巕偼丄戞17崋偺俀暥彂乮攧忋戙嬥埲奜偺嬥慘枖偼桳壙徹寯偺庴庢彂乯偺壽惻帠崁傪俀埲忋偺憡庤曽偐傜晅偗崬傒徹柧傪庴偗傞栚揑傪傕偭偰嶌惉偡傞挔曤偲擣傔傜傟傑偡偺偱丄戞20崋暥彂乮敾庢挔乯偵奩摉偟傑偡丅

亂娭學朄椷捠払亃

丂報巻惻朄婎杮捠払暿昞戞堦 戞20崋暥彂偺侾

拲婰

丂椷榓7擭8寧1擔尰嵼偺朄椷丒捠払摍偵婎偯偄偰嶌惉偟偰偄傑偡丅

丂偙偺幙媈帠椺偼丄徠夛偵學傞帠幚娭學傪慜採偲偟偨堦斒揑側夞摎偱偁傝丄昁偢偟傕帠埬偺撪梕偺慡晹傪昞尰偟偨傕偺偱偼偁傝傑偣傫偐傜丄擺惻幰偺曽乆偑峴偆嬶懱揑側庢堷摍偵揔梡偡傞応崌偵偍偄偰偼丄偙偺夞摎撪梕偲堎側傞壽惻娭學偑惗偢傞偙偲偑偁傞偙偲偵偛拲堄偔偩偝偄丅