「売買に関する業務」に該当する要件(2)

【照会要旨】

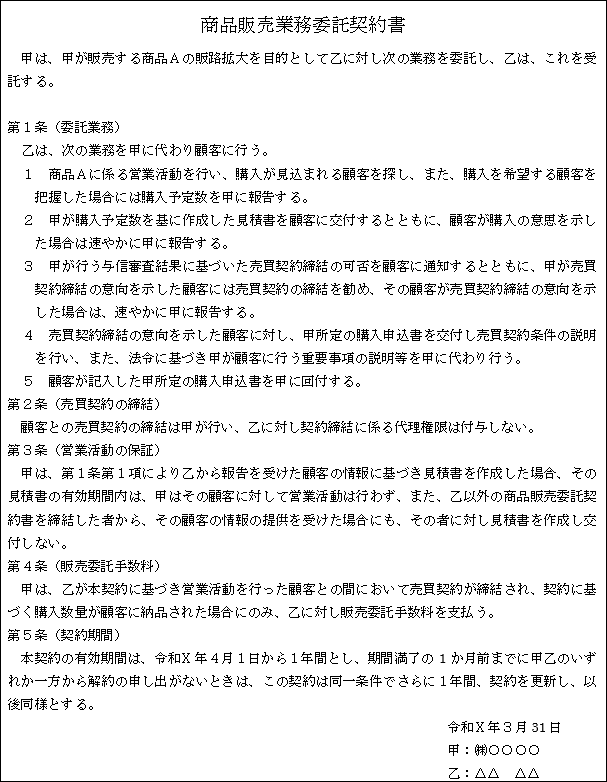

当社は、販売する商品Aの販路拡大を目的として、顧客への営業活動や顧客からの受注に係る業務の一部を取引先に委託します。

取引先との間で、委託業務等を定めた次の「商品販売業務委託契約書」を取り交わしますが、この契約書は「売買に関する業務」を継続的に委託するために作成される契約書で委託される業務又は事務の範囲又は対価の支払方法を定めるものとして、第7号文書に該当しますか。

【回答要旨】

売買に関する業務の委託とは、売買に関する業務の全部又は一部を包括的に委託することをいいますので、特定の物品等の販売又は購入を委託する「売買の委託」(令第26条第1号)とは区別して考えなければなりません。

具体的には、販売施設を所有している者が、そこにおける販売業務を委託する場合、販売店の経営そのものを委託した場合、更には業務の一部である集金業務、仕入業務、在庫管理業務等を委託した場合等がこれに含まれることになります。

ご質問の契約書は、商品Aを顧客に販売するために行う顧客への営業活動等の役務を取引先乙に継続的に委託することを目的としたものであり、その内容は、見込客へのあっせんにとどまらず、受注に必要な業務(法令に基づく重要事項の説明及び顧客からの受注に係る申込書の回付等)を定めるものと認められます。

本契約においては、第1条で委託する業務の範囲を定めており、売買に関する業務を継続的に委託するものと認められることから、第7号文書(継続的取引の基本となる契約書)に該当します(令第26条第2号)。

【関係法令通達】

印紙税法施行令第26条第1号、第2号、印紙税法基本通達別表第一 第7号文書の7

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。