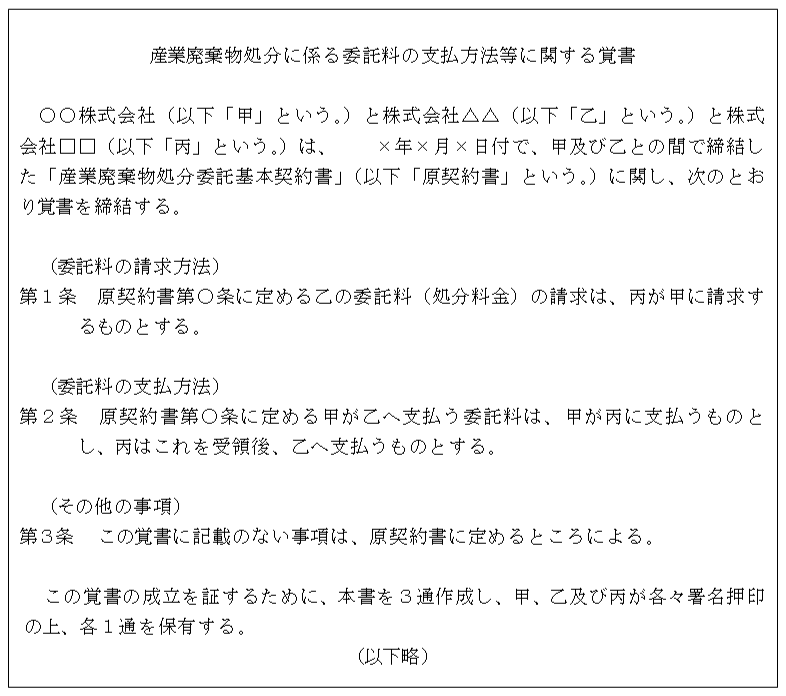

産業廃棄物処分に係る委託料の支払方法等に関する覚書

【照会要旨】

当社(甲)は、既に締結した「産業廃棄物処分委託基本契約書」(以下「原契約書」といいます。)において処分業者(乙)へ支払うこととしていた委託料(処分料金)について、処分契約の当事者以外の者(丙)を介して支払うこととするため、甲、乙及び丙の三者間で、次の「産業廃棄物処分に係る委託料の支払方法等に関する覚書」(以下「覚書」といいます。)を3通作成することとしました。

この「覚書」は、課税文書に該当しますか。

なお、原契約書は、営業者間において産業廃棄物の処分(請負)に関する二以上の取引を継続して行うことを前提に締結していますので、第2号文書(請負に関する契約書)と第7号文書(継続的取引の基本となる契約書)に該当し、この原契約書には契約金額を記載していますので、通則3のイの規定により、第2号文書に所属を決定しています。

【回答要旨】

ご質問の「覚書」は、第7号文書に該当します。

(理由)

ご質問の文書は、原契約書に定める産業廃棄物の処分(請負)に係る委託料について、その「支払方法」の変更の事実を証明する目的で作成される文書ですので、契約金額の記載のない第2号文書に該当します。また、継続する請負業務に係る「対価の支払方法」の変更の事実を証明する目的で作成される文書でもありますので、第7号文書にも該当します。

したがって、この「覚書」は、法通則3のイのただし書の規定により、第7号文書に所属が決定されます。

なお、印紙税法施行令第26条第1号に規定する「対価の支払方法を定めるもの」とは、対価の支払に関する手段方法を具体的に定めるものをいいますので、この「覚書」のように委託料の支払経路を変更するものも、「対価の支払方法を定めるもの」(支払方法の変更)に該当します。

また、この「覚書」は作成された3通がそれぞれ課税文書に該当しますが、丙はこの文書の課税事項である処分(請負)契約の当事者ではありませんから、課税文書の作成者(納税義務者)となりません。よって、3通に課される印紙税は、甲と乙とが連帯して納めることとなります。

【関係法令通達】

印紙税法第3条、別表第一課税物件表の適用に関する通則3のイ、印紙税法施行令第26条、印紙税法基本通達第9条、第11条、第17条、第20条、別表第一第7号文書の11、別表第二

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。