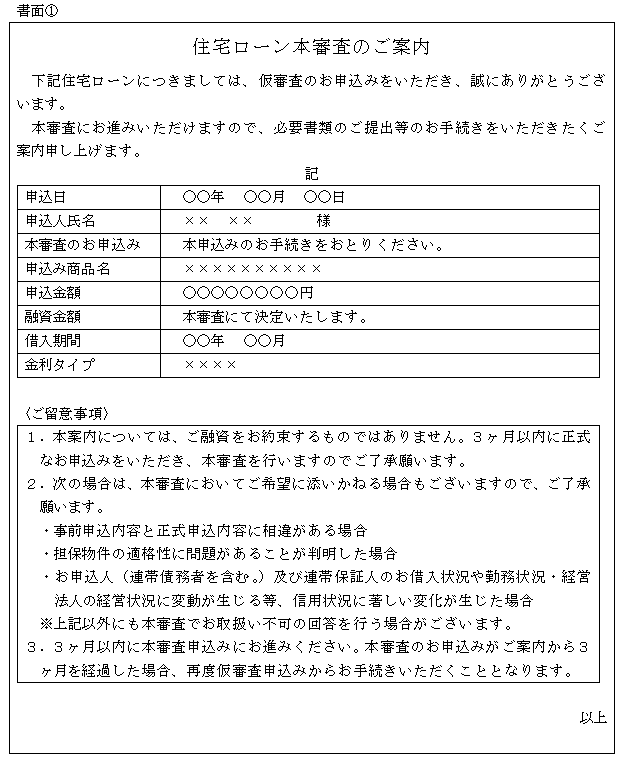

住宅ローン本審査のご案内

【照会要旨】

当社は、住宅の購入等をする個人への融資(以下「住宅ローン」といいます。)を行っている金融機関です。

住宅ローンの利用を希望する者(以下「申込者」といいます。)から住宅ローンの申込みがあった場合には、住宅ローンを実行できるか否かを判断するための審査に必要な書類の一部を提出してもらうことにより行う審査(以下「仮審査」といいます。)を行い、仮審査を通過した申込者のみに対し、住宅ローンを実行できるか否かの最終判断を行う審査(以下「本審査」といいます。)を行うこととしています。

仮審査を通過した申込者のうち、当該結果について書面での通知を希望する者に対しては、①「住宅ローン本審査のご案内」と題する書面又は②「住宅ローン事前審査結果の回答について」と題する書面のいずれかを交付する方法により通知することとしていますが本件①及び②の書面は、課税文書に該当しますか。

【回答要旨】

ご質問の書面①及び②は、いずれも課税文書に該当しません。

(理由)

金融機関や保険会社、会社が貸付けの申込みに対し申込人の返済能力等を審査の上貸し付けることを決定し、その旨を記載して申込人へ交付する貸付け決定通知書等と称する文書は、貸付けの予約を証する目的で作成されるものですから、第1号の3文書(消費貸借に関する契約書)に該当することになります。

ご質問の書面①には、本文に「本審査にお進みいただけますので、必要書類のご提出等のお手続きをいただきたくご案内申し上げます。」、融資金額欄に「本審査にて決定いたします。」、及びご留意事項に「本案内については、ご融資をお約束するものではありません。3ヶ月以内に正式なお申込みをいただき、本審査を行いますのでご了承願います。」等と記載されています。

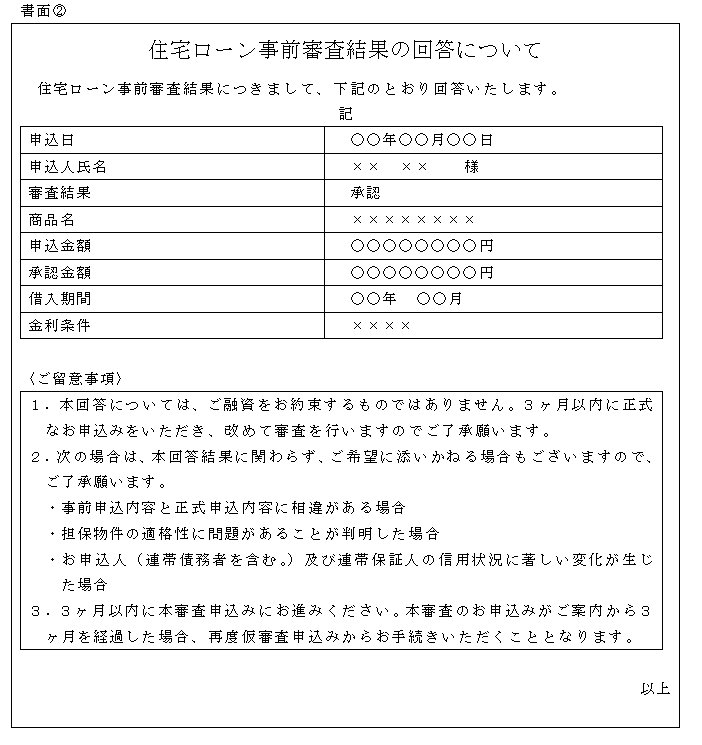

また、書面②には、審査結果欄に「承認」する旨の記載があるものの、表題が「住宅ローン事前審査結果の回答について」、及びご留意事項に「本回答については、ご融資をお約束するものではありません。3ヶ月以内に正式なお申込みをいただき、改めて審査を行いますのでご了承願います。」等と記載されています。

そのため、書面①及び②は、いずれも申込者が住宅ローンの仮審査を通過し本審査の申込みをすることができることとなったことを案内しているに過ぎず、住宅ローン契約の成立(将来の成立を含みます。)又は住宅ローンの実行の決定についての意思表示の合致を証したものとは認められません。

したがって、書面①及び②は、第1号の3文書には該当せず、また、その他の課税事項の記載もないことから、課税文書に該当しません。

【関係法令通達】

印紙税法別表第一課税物件表の適用に関する通則5、第1号の3文書、印紙税法基本通達第14条、第15条、別表第一第1号の3文書の10

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。