給与等の金額が2,000万円を超える者の源泉徴収票の記載要領

【照会要旨】

その年の給与等の金額が2,000万円を超える者については年末調整を行わないこととなっていますが、この場合の「給与所得の源泉徴収票」は、どの欄を記載することになりますか。

【回答要旨】

「給与所得者の扶養控除等申告書」を提出した居住者で、その年中に支払うべきことが確定した給与等の金額が2,000万円を超えるものについては、年末調整の対象にはなりません。

年末調整の規定の適用がない場合、次の項目を確認の上、記載することとなっています。

記載方法については下記の記載例をご確認ください。

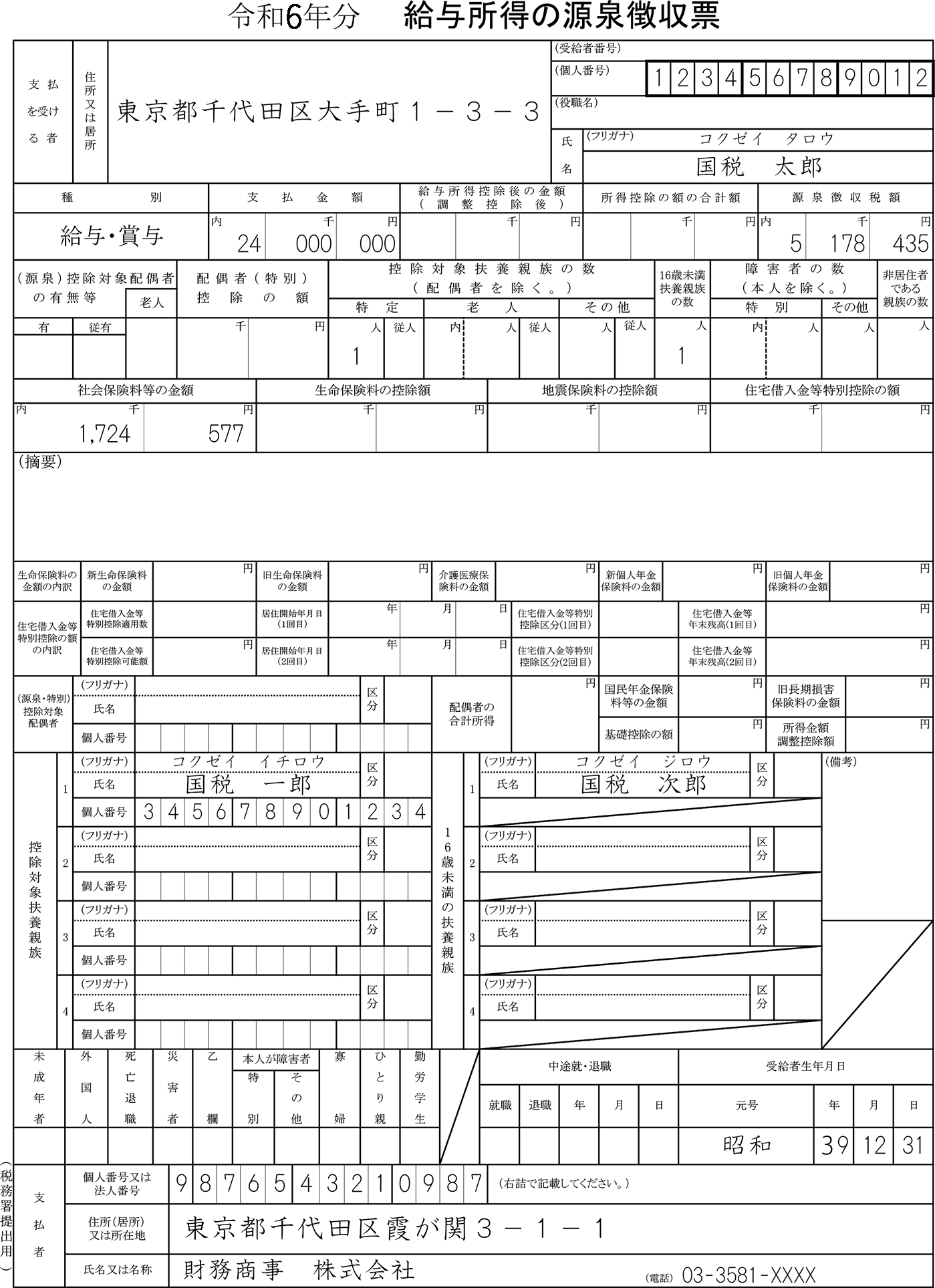

![]() 「支払いを受ける者」の「住所又は居所」、「氏名」及び「マイナンバー」

「支払いを受ける者」の「住所又は居所」、「氏名」及び「マイナンバー」

![]() 「種別」

「種別」

![]() 「支払金額」

「支払金額」

![]() 「源泉所得税額」

「源泉所得税額」

![]() 「控除対象扶養親族等の数」、「16歳未満の扶養親族の数」、「障害者の数」、「非居住者である親族の数」

「控除対象扶養親族等の数」、「16歳未満の扶養親族の数」、「障害者の数」、「非居住者である親族の数」

![]() 「社会保険料等の金額」

「社会保険料等の金額」

![]() 「控除対象扶養親族等」の「氏名」及び「マイナンバー」

「控除対象扶養親族等」の「氏名」及び「マイナンバー」

![]() 「16歳未満の扶養親族」の「氏名」

「16歳未満の扶養親族」の「氏名」

![]() 「(備考)」

「(備考)」

![]() 「未成年者」から「勤労学生」までの各欄

「未成年者」から「勤労学生」までの各欄

![]() 「中途就・退職」

「中途就・退職」

![]() 「生年月日」

「生年月日」

![]() 「支払者」の「住所(居所)又は所在地」、「氏名又は名称」、「電話番号」及び「マイナンバー又は法人番号」

「支払者」の「住所(居所)又は所在地」、「氏名又は名称」、「電話番号」及び「マイナンバー又は法人番号」

![]() 「摘要」

「摘要」

なお、給与等の金額が2,000万円を超える場合、源泉控除対象配偶者は「無」となるため、源泉控除対象配偶者に関する項目の記載の必要はありません。

【関係法令通達】

所得税法第190条、第226条第1項、所得税法施行規則第93条第1項、別表第六(一)

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。