一定の資産評定が行われない対価省略型の非適格分割(分社型分割)が行われた場合の調整勘定の金額及び資本金等の額

【照会要旨】

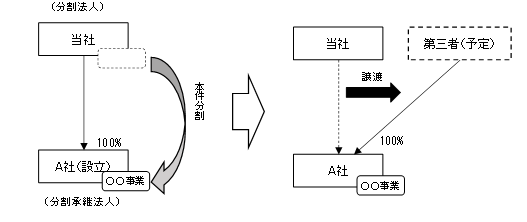

当社は、事業資金の確保等のために、〇〇事業を資本関係のないグループ外の法人へ売却することを計画しています。具体的には、A社を設立した後、分社型分割(以下「本件分割」といいます。)により〇〇事業をA社に移転し、その後、A社株式を第三者に譲渡する予定としています。

なお、当社がA社の発行済株式の全てを保有しているため、本件分割では分割対価を交付しません。

また、本件分割後に当社による完全支配関係が継続することが見込まれていないため、本件分割は、適格分割に該当しません。

本件分割により移転する資産の価額は200、移転する負債の価額は50です。移転する資産には独立取引営業権(法令123の10③)は含まれておらず、退職給与債務引受額(法法62の8②一、法令123の10⑦)及び短期重要債務見込額(法法62の8②二、法令123の10⑧)はありません。

この場合、本件分割に係る資産調整勘定の金額又は差額負債調整勘定の金額及びA社の増加する資本金等の額は、それぞれいくらとなりますか。

なお、本件分割は令和7年4月1日以降に行われること、本件分割に際してA社株式の譲渡を受ける者等の利害関係を有する第三者や公正な第三者が関与する資産評定は行われていないことを前提とします。

【資本関係図】

【回答要旨】

本件分割に係る資産調整勘定の金額及び差額負債調整勘定の金額はないこととなり、A社の増加する資本金等の額は150となります。

(理由)

1 分割承継法人が、適格分割に該当しない分割のうち分割法人のその分割の直前において行う事業及びその事業に係る主要な資産又は負債のおおむね全部が分割承継法人に移転するもの(以下「非適格分割」といいます。)により分割法人から資産又は負債の移転を受けた場合において、その分割承継法人がその非適格分割により交付した金銭の額及び金銭以外の資産の価額の合計額(以下「非適格分割対価額」といいます。)がその移転を受けた資産及び負債の時価純資産価額(※)を超えるときは、その超える部分の金額は、資産調整勘定の金額とすることとされています(法法62の8①、法令123の10①)。

また、分割承継法人が、非適格分割により分割法人から資産又は負債の移転を受けた場合において、その非適格分割に係る非適格分割対価額が分割法人から移転を受けた資産及び負債の時価純資産価額(※)に満たないときは、その満たない部分の金額は、差額負債調整勘定の金額とすることとされています(法法62の8③)。

(※) 時価純資産価額とは、移転を受けた資産(営業権にあっては、独立取引営業権に限ります。)の取得価額の合計額から移転を受けた負債の額(退職給与債務引受額及び短期重要債務見込額を含みます。)の合計額を減算した金額をいいます(法法62の8①、法令123の10③)。

2 ただし、分割承継法人が、対価省略型の非適格分割(※1)により分割法人から資産又は負債の移転を受けた場合には、資産調整勘定の金額及び差額負債調整勘定の金額の計算については、上記1の算定方法によらず、次の(1)又は(2)の区分に応じてそれぞれ次によることとされています(法法62の8⑫、法令123の10⑯)。

(1) その非適格分割に際して一定の資産評定(※2)を行っている場合(次の(2)ロの場合に該当する場合を除きます。)には、次のイの金額が次のロの金額以上である場合のその差額に相当する金額(次のイの金額が次のロの金額と同額である場合には、零となります。)が資産調整勘定の金額となり、次のロの金額が次のイの金額を超える場合のその超える部分の金額が差額負債調整勘定の金額となります(法法62の8⑫、法令123の10⑯一イロ、法規27の16③④)。

イ その非適格分割により移転を受けた事業に係る営業権(独立取引営業権を除きます。)のその一定の資産評定による価額

ロ その非適格分割により移転を受けた事業に係る将来の債務(退職給与債務引受額又は短期重要債務見込額の基因となる債務及び既にその履行すべきことが確定している債務を除きます。)で、その履行に係る負担の引受けをしたものの額として一定の金額

(2) 次のイ又はロの場合に該当する場合には、その非適格分割に係る資産調整勘定の金額及び差額負債調整勘定の金額はないものとされます(法法62の8⑫、法令123の10⑯二イロ)。

イ その非適格分割に際して一定の資産評定(※2)を行っていない場合において、その非適格分割により移転を受けた資産(営業権にあっては、独立取引営業権に限ります。次のロにおいて同じです。)の取得価額の合計額がその非適格分割により移転を受けた負債の額(退職給与債務引受額及び短期重要債務見込額に係る負債調整勘定の金額並びに上記(1)ロの金額を含みます。次のロにおいて同じです。)の合計額以上であるとき

ロ その非適格分割により移転を受けた資産の取得価額(その非適格分割に際して一定の資産評定(※2)を行っている場合には、上記(1)イの金額を含みます。)の合計額がその非適格分割により移転を受けた負債の額の合計額に満たない場合

(※1) 対価省略型の非適格分割とは、法人税法施行令第4条の3第6項第1号イに規定する無対価分割で同項第2号イ(2)に掲げる関係(株主構成が等しい関係)又は分割法人が分割承継法人の発行済株式等の全部を保有する関係がある非適格分割をいいます。

(※2) 一定の資産評定とは、その非適格分割により移転する資産及び負債の価額の評定(公正な価額によるものに限ります。)で、その非適格分割の後にその資産及び負債の譲渡を受ける者、その資産及び負債を有する法人の株式等の譲渡を受ける者その他の利害関係を有する第三者又は公正な第三者が関与して行われるものをいいます(法規27の16③)。

3 また、非適格の分社型分割のうち無対価分割で分割法人が分割承継法人の発行済株式等の全部を保有する関係がある場合、分割承継法人の増加する資本金等の額の計算における純資産価額は、その無対価分割により移転を受けた資産(営業権にあっては、独立取引営業権に限ります。)の価額(資産調整勘定の金額を含みます。)からその移転を受けた負債の価額(退職給与債務引受額及び短期重要債務見込額に係る負債調整勘定の金額並びに差額負債調整勘定の金額を含みます。)を控除した金額となります(法令8①七ハ)。

4 上記1及び2のとおり、対価省略型の非適格分割については上記2の算定方法により、それ以外の非適格分割については上記1の算定方法により、資産調整勘定の金額又は差額負債調整勘定の金額を計算することとされています。本件分割は、分割対価を交付せず、適格分割に該当せず、また、貴社(分割法人)がA社(分割承継法人)の発行済株式の全てを保有する関係がありますので、対価省略型の非適格分割に該当するため、上記2の算定方法により資産調整勘定の金額又は差額負債調整勘定の金額の計算を行うこととなります。

この点、本件分割は、一定の資産評定を行っていないため上記2(1)の場合に該当せず、本件分割により貴社(分割法人)から移転を受けた資産の取得価額の合計額(200)が本件分割により移転を受けた負債の額の合計額(50)以上である場合(上記2(2)イの場合)に該当することから、本件分割に係る資産調整勘定の金額及び差額負債調整勘定の金額はないもの(0)とされます。

5 そして、本件分割は、非適格の分社型分割のうち無対価分割で分割法人が分割承継法人の発行済株式の全部を保有する関係がある場合に該当しますので、上記3により、分割承継法人であるA社の増加する資本金等の額の計算における純資産価額を計算すると、本件分割により移転を受けた資産の価額(200:移転を受けた資産の価額200+資産調整勘定の金額0)からその移転を受けた負債の価額(50:移転を受けた負債の価額50+差額負債調整勘定の金額0)を控除した金額である150が、A社の増加する資本金等の額の計算における純資産価額となり、資本金等の額が同額増加することとなります。

【関係法令通達】

法人税法第62条の8第1項、第2項、第3項、第12項

法人税法施行令第4条の3第6項第1号イ、第2号イ(2)、第8条第1項第7号ハ、第123条の10第1項、第3項、第7項、第8項、第16項

法人税法施行規則第27条の16第3項、第4項

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。