スクイーズアウトを目的とした株式併合に反対する株主から株式買取請求があった場合の「完全支配関係を有することとなった日」について

【照会要旨】

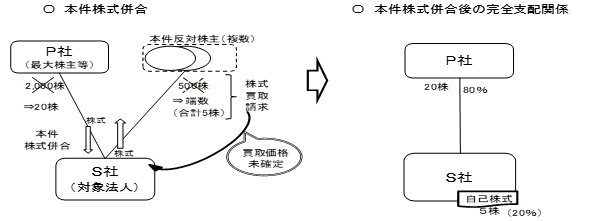

P社は、その発行済株式の80%(2,000株)を保有していたS社の完全子会社化を計画・実行しています。具体的には、S社が株式併合(以下「本件株式併合」といいます。)を行い、同社の少数株主である各株主が保有する同社株式(発行済株式の20%:合計500株)を1株に満たない端数とし、その端数の合計数に相当する株式について、P社が取得する又はS社が自己株式として取得することとしていましたが、本件株式併合に当たり、その各株主が全て本件株式併合に反対(以下、本件株式併合に反対するその各株主を合わせて「本件反対株主」といいます。)し、1株に満たない端数となる株式の全部について、S社に対して株式買取請求を行いました。

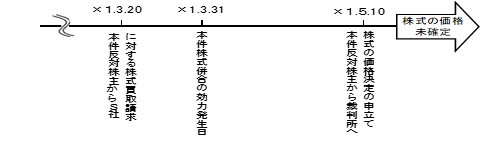

その株式買取請求に係る株式の買取価格について、本件反対株主とS社との間で協議が調わず、本件反対株主は裁判所に対して価格の決定の申立てを行っており、今のところ価格の決定には至っていないため、S社は確定した価格に基づく支払をしていません。

この場合、P社とS社との間にP社による「完全支配関係を有することとなった日」は、いつになるのでしょうか。

なお、本件株式併合の概要図等は次のとおりです。

(本件株式併合のイメージ)

(参考)

【回答要旨】

P社とS社との間にP社による「完全支配関係を有することとなった日」は、本件株式併合の効力発生日となります。

(理由)

- 1 完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する場合における当該一の者と当該法人との間の関係(以下「当事者間の完全支配の関係」といいます。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係とされています(法法2十二の七の六)。そして、この場合の発行済株式等からは、自己が有する自己の株式を除くこととされています(法法2十二の七の五)。

- 2 また、「完全支配関係を有することとなった日」について、その原因が株式併合によるものである場合には、株式併合を行った法人が、会社法第235条第2項において準用する同法第234条第2項の規定により法人税法第2条第12号の16ロの最大株主等である法人へ1株未満の株式の全てを売却した日又は会社法第235条第2項において準用する同法第234条第4項の規定により1株未満の株式の全てを買い取った日となります(法基通1−3の2−2(3)、1−4−1(注)3(2)ロ)。

- 3 本照会におけるS社による買取りは、本件反対株主からの株式買取請求によるもの(会法182の4

)であり、上記2の株式併合を行った法人が1株未満の株式の売却に代えて買い取ることができることとされているもの(会法235

)であり、上記2の株式併合を行った法人が1株未満の株式の売却に代えて買い取ることができることとされているもの(会法235 において準用する会法234

において準用する会法234 )とは、場面が異なります。

)とは、場面が異なります。 - 4 この点、会社法上、株式買取請求に係る株式の買取りは、株式併合の効力発生日に、その効力を生ずることとされているため(会法182の5

)、同日において、株式の買取価格が未確定であったとしても、株式買取請求に係る株式の買取りが行われたこととなります。

)、同日において、株式の買取価格が未確定であったとしても、株式買取請求に係る株式の買取りが行われたこととなります。

そうすると、本照会において、本件株式併合の効力発生日に、S社は株式買取請求に係る株式の全てを取得することとなります。少数株主の全てが株式買取請求を行ったため、会社法第235条第2項において準用する同法第234条第2項の規定による1株未満の株式の売却又は同法第235条第2項において準用する同法第234条第4項の規定による1株未満の株式の買取りはありませんが、前述のとおり株式買取請求により本件株式併合の効力発生日にP社とS社との間にP社がS社の発行済株式(S社の保有する自己株式を除きます。)の全部を保有する関係が生ずるため、P社とS社との間にP社による「完全支配関係を有することとなった日」は、本件株式併合の効力発生日となります。

【関係法令通達】

法人税法第2条第12号の7の5、第12号の7の6、第12号の16ロ

法人税基本通達1−3の2−2、1−4−1

会社法第182条の4、第182条の5、第234条、第235条

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。