株式交換後に株式交換完全親法人を被合併法人とし、株式交換完全子法人を合併法人とする適格合併を行うことが見込まれている場合の同一の者による支配関係について

【照会要旨】

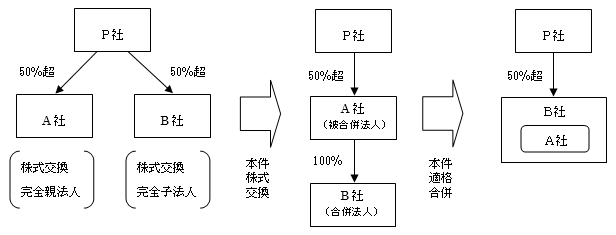

いずれもP社による支配関係がある法人であるA社とB社は、A社を株式交換完全親法人、B社を株式交換完全子法人とする株式交換(以下「本件株式交換」といいます。)を行うことを予定しています。なお、本件株式交換の対価としてB社の株主にはA社の株式を交付します。

また、本件株式交換後、A社とB社は、B社を合併法人、A社を被合併法人とする適格合併(以下「本件適格合併」といいます。)を行うことを予定しています。

この場合、本件株式交換は、同一の者による支配関係がある法人間の株式交換(法法2十二の十七ロ、法令4の3 二)に該当しますか。

二)に該当しますか。

なお、本件株式交換の時から本件適格合併の直前の時までP社はA社の発行済株式の50%超を、本件適格合併後にP社はB社の発行済株式の50%超を、それぞれ継続して保有することが見込まれているほか、本件株式交換の時から本件適格合併の直前の時までA社とB社との間にA社による完全支配関係が継続することが見込まれています。

【回答要旨】

本件株式交換は、同一の者による支配関係がある法人間の株式交換に該当します。

(理由)

- 1 同一の者による支配関係がある法人間の株式交換は、株式交換前にその株式交換に係る株式交換完全子法人と株式交換完全親法人との間に同一の者による支配関係があり、かつ、次の(1)から(3)までの要件の全てに該当することが見込まれている場合の株式交換をいいます(法令4の3二)。

本照会では、本件株式交換前に株式交換完全子法人(B社)と株式交換完全親法人(A社)との間に同一の者(P社)による支配関係があるため、次の(1)から(3)までの要件の全てに該当することが見込まれている場合には、同一の者による支配関係がある法人間の株式交換に該当します。- (1) 同一の者(P社)と株式交換完全親法人(A社)との関係に係る要件(法令4の3二イ)

この要件は、株式交換後に同一の者と株式交換完全親法人との間に同一の者による支配関係が継続することとの要件です。

なお、株式交換後に株式交換完全親法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換の時から適格合併の直前の時まで同一の者と株式交換完全親法人との間に同一の者による支配関係が継続していることが必要となります。 - (2) 同一の者(P社)と株式交換完全子法人(B社)との関係に係る要件(法令4の3二ロ)

この要件は、株式交換後に同一の者と株式交換完全子法人との間に同一の者による支配関係が継続することとの要件です。

なお、株式交換後に株式交換完全親法人を被合併法人とする適格合併を行うことが見込まれている場合には、適格合併の直前の時まで同一の者と株式交換完全子法人との間に同一の者による支配関係が継続していればこの要件に該当することとされていますが、この適格合併からは、株式交換完全子法人を合併法人とするものが除かれているため、株式交換後に株式交換完全親法人を被合併法人、株式交換完全子法人を合併法人とする適格合併を行うことが見込まれている場合には、適格合併後も同一の者と株式交換完全子法人との間に同一の者による支配関係が継続していることが必要となります。

本件株式交換後に上記(1)の適格合併(本件適格合併)を行うことが見込まれていますが、本件適格合併は株式交換完全子法人であるB社を合併法人とするものであるため、同一の者(P社)と株式交換完全子法人(B社)との間で、本件適格合併後も同一の者による支配関係が継続していることが必要となります。 - (3) 株式交換完全子法人(B社)と株式交換完全親法人(A社)との関係に係る要件(法令4の3二ハ(3))

株式交換後に一定の適格合併を行うことが見込まれている場合には、その適格合併に応じて株式交換完全子法人と株式交換完全親法人との関係に係る要件(法令4の3二ハ(1)〜(3))に該当する必要があります。

この一定の適格合併の一つとして、株式交換完全親法人を被合併法人、株式交換完全子法人を合併法人とする適格合併が規定されており、この適格合併を行うことが見込まれている場合には、適格合併の直前の時まで株式交換完全子法人と株式交換完全親法人との間に株式交換完全親法人による完全支配関係が継続することが必要となります(法令4の3二ハ(3))。

- (1) 同一の者(P社)と株式交換完全親法人(A社)との関係に係る要件(法令4の3

- 2 本照会は、次の(1)から(3)のとおり、上記1(1)から(3)までの全ての要件に該当することが見込まれています。したがって、本件株式交換は、同一の者による支配関係がある法人間の株式交換(法法4の3二)に該当します。

- (1) 本件株式交換後に株式交換完全親法人(A社)を被合併法人とする本件適格合併を行うことが見込まれているところ、本件株式交換の時から本件適格合併の直前の時までの間、同一の者(P社)と株式交換完全親法人(A社)との間に同一の者(P社)による支配関係が継続することが見込まれていますので、上記1(1)の要件に該当します。

- (2) 本件適格合併後も同一の者(P社)は、株式交換完全子法人(B社)の発行済株式の50%超を継続して保有することが見込まれていることから、株式交換後に同一の者(P社)と株式交換完全子法人(B社)との間に同一の者(P社)による支配関係が継続することが見込まれていますので、上記1(2)の要件に該当します。

- (3) 株式交換完全親法人(A社)を被合併法人、株式交換完全子法人(B社)を合併法人とする本件適格合併を行うことが見込まれているところ、本件適格合併の直前の時まで株式交換完全子法人(B社)と株式交換完全親法人(A社)との間に株式交換完全親法人(A社)による完全支配関係が継続することが見込まれていますので、上記1(3)の要件に該当します。

【関係法令通達】

法人税法第2条第12号の17ロ

法人税法施行令第4条の3第19項第2号

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。