株式交換により株式交換完全子法人が有する自己株式に対して交付を受けた株式交換完全親法人株式の取得価額について

【照会要旨】

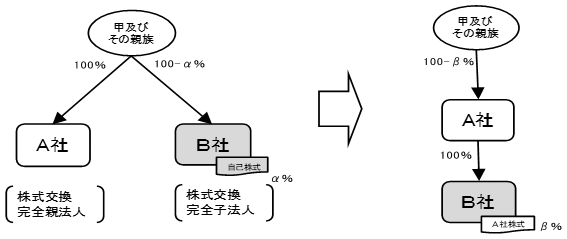

A社とB社は、両社の代表取締役である甲及びその親族を株主とするグループ会社です。今般、A社を株式交換完全親法人とし、B社を株式交換完全子法人とする株式交換(以下「本件株式交換」といいます。)を行い、その対価としてA社株式のみを交付することとしています。

B社は、本件株式交換前に自己株式を保有しているため、本件株式交換に伴いA社からB社の保有する自己株式に対してA社株式が交付されますが、この場合、B社の自己株式に対して交付を受けるA社株式の取得価額はいくらとなりますか。

なお、B社は、本件株式交換後、保有することとなるA社の株式を同社に譲渡する等により処分する予定です。

【回答要旨】

本件株式交換によりB社が交付を受けたA社株式の取得価額は、零円となります。

(理由)

- 1 株式交換完全子法人の株主が株式交換により交付を受けた株式交換完全親法人株式の取得価額は、その株式交換が株式交換完全親法人の株式以外の資産が交付されなかったものである場合には、その株式交換完全子法人株式の当該株式交換の直前の帳簿価額に相当する金額とされています(法令119

九)。

九)。 - 2 本件株式交換で、B社の自己株式に対して交付を受けるA社株式の取得価額は、その自己株式の本件株式交換の直前の帳簿価額に相当する金額となりますが、自己株式の取得時にその取得価額に相当する金額が資本金等の額から減算されているため、このような自己株式の帳簿価額をどのように考えるのか疑問が生ずるところです。

この点、法人税法において、有価証券からは、自己が有する自己の株式を除くこととされ(法法2二十一)、自己株式を取得した場合には、自己株式の取得資本金額(法令8二十)又は自己株式の取得の対価の額に相当する金額(法令8二十一)を資本金等の額から減算することとされており、自己株式は、その取得や処分の場面に限らず、その保有の場面においても資産として取り扱わないとされているものであり、自己株式には帳簿価額はないこととなります。したがって、B社が本件株式交換により交付を受けたA社株式の取得価額は、B社株式の本件株式交換の直前の帳簿価額に相当する金額、すなわち、零円となります。

【関係法令通達】

法人税法第2条第21号

法人税法施行令第8条第1項第20号、第21号、第119条第1項第9号

注記

令和7年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。