暘妱傪俀夞峴偭偨応崌偺媼梌摍偺巟媼妟偑憹壛偟偨応崌偺朄恖惻妟偺摿暿峊彍乮慸惻摿暿慬抲朄戞42忦偺12偺俆乯偵偍偗傞斾妑屬梡幰媼梌摍巟媼妟偺寁嶼偵偮偄偰

亂徠夛梫巪亃

丂摉幮乮俁寧寛嶼朄恖乯偼丄亊俀擭俁寧婜偵丄慸惻摿暿慬抲朄戞42忦偺12偺俆佱媼梌摍偺巟媼妟偑憹壛偟偨応崌偺朄恖惻妟偺摿暿峊彍佲戞3崁乮埲壓乽杮惂搙乿偲偄偄傑偡丅乯偺揔梡傪専摙偟偰偄傑偡丅

丂摉幮偼丄慜婜媦傃摉婜偵摉幮傪暘妱朄恖偲偡傞俀夞偺暘妱乮埲壓丄慜婜偺暘妱傪乽杮審暘妱![]() 乿丄摉婜偺暘妱傪乽杮審暘妱

乿丄摉婜偺暘妱傪乽杮審暘妱![]() 乿偲偄偄傑偡丅乯傪峴偭偰偍傝丄偙傟傜偺暘妱偵敽偄丄廬嬈堳乮崙撪屬梡幰乯偑偦傟偧傟堏揮偟偰偄傑偡丅偙偺応崌丄摉幮偵偍偗傞斾妑屬梡幰媼梌摍巟媼妟偺嬥妟偼偄偔傜偵側傝傑偡偐丅

乿偲偄偄傑偡丅乯傪峴偭偰偍傝丄偙傟傜偺暘妱偵敽偄丄廬嬈堳乮崙撪屬梡幰乯偑偦傟偧傟堏揮偟偰偄傑偡丅偙偺応崌丄摉幮偵偍偗傞斾妑屬梡幰媼梌摍巟媼妟偺嬥妟偼偄偔傜偵側傝傑偡偐丅

乮帠幚娭學乯

- 侾丂摉幮偼丄慸惻摿暿慬抲朄戞42忦偺係戞19崁戞俈崋偵婯掕偡傞拞彫婇嬈幰偵奩摉偟傑偡乮摨崁戞俉崋偵婯掕偡傞揔梡彍奜帠嬈幰偵偼奩摉偟傑偣傫丅乯丅傑偨丄摉幮偺慜婜媦傃摉婜偺寧悢偼偄偢傟傕12偐寧偱偡丅

- 俀丂亊侽擭10寧侾擔偵杮審暘妱

傪丄傑偨丄亊侾擭係寧侾擔偵杮審暘妱

傪丄傑偨丄亊侾擭係寧侾擔偵杮審暘妱 傪峴偭偰偍傝丄偦傟偧傟廬嬈堳偑20恖偢偮堏揮偟偰偄傑偡丅

傪峴偭偰偍傝丄偦傟偧傟廬嬈堳偑20恖偢偮堏揮偟偰偄傑偡丅 - 俁丂摉幮偺亊侽擭係寧侾擔偵偍偗傞廬嬈堳悢偼100恖偱偁傝丄慜婜偵偍偄偰丄杮審暘妱偵傛傞堏揮埲奜偵廬嬈堳悢偺憹尭偼偁傝傑偣傫丅傑偨丄媼梌摍巟媼妟偼侾恖摉偨傝侾偐寧10枩墌偱偡丅

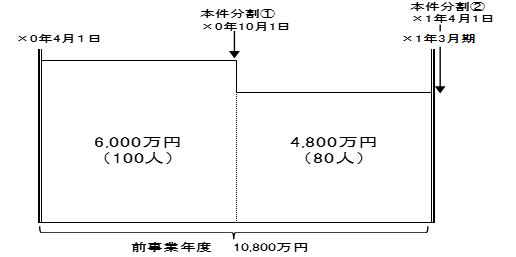

- 係丂慜帠嬈擭搙偵偍偗傞廬嬈堳偵懳偡傞媼梌摍巟媼妟偼丄10,800枩墌乮師偺(1)媦傃(2)偺崌寁乯偱偡丅

- (1)丂慜帠嬈擭搙奐巒偺擔乮亊侽擭係寧侾擔乯偐傜杮審暘妱偺擔偺慜擔乮亊侽擭俋寧枛乯傑偱

丂丂6,000枩墌乮10枩墌亊100恖亊俇偐寧乯 - (2)丂杮審暘妱偺擔乮亊侽擭10寧侾擔乯偐傜慜帠嬈擭搙廔椆偺擔乮亊侾擭俁寧枛乯傑偱

丂丂丂4,800枩墌乮10枩墌亊80恖亊俇偐寧乯

- (1)丂慜帠嬈擭搙奐巒偺擔乮亊侽擭係寧侾擔乯偐傜杮審暘妱

亂夞摎梫巪亃

丂婱幮偺斾妑屬梡幰媼梌摍巟媼妟偼7,200枩墌偲側傝傑偡丅

(棟桼)

- 侾丂杮惂搙偺揔梡偵偍偄偰偼丄乽屬梡幰媼梌摍巟媼妟偐傜偦偺斾妑屬梡幰媼梌摍巟媼妟傪峊彍偟偨嬥妟偺摉奩斾妑屬梡幰媼梌摍巟媼妟偵懳偡傞妱崌乮丒丒丒乯偑1.5亾埲忋偱偁傞乿偙偲偑梫審偺侾偮偲偝傟偰偄傑偡乮慬朄42偺12偺俆

乯丅

乯丅

丂偦偟偰丄屬梡幰媼梌摍巟媼妟偲偼丄朄恖偺揔梡擭搙偺強摼偺嬥妟偺寁嶼忋懝嬥偺妟偵嶼擖偝傟傞崙撪屬梡幰乮拲乯偵懳偡傞媼梌摍偺巟媼妟傪偄偄乮慬朄42偺12偺俆 嬨乯丄傑偨丄斾妑屬梡幰媼梌摍巟媼妟偲偼丄慜帠嬈擭搙偺強摼偺嬥妟偺寁嶼忋懝嬥偺妟偵嶼擖偝傟傞崙撪屬梡幰偵懳偡傞媼梌摍偺巟媼妟傪偄偆偙偲偲偝傟偰偄傑偡乮慬朄42偺12偺俆廫堦乯丅

乮拲乯丂朄恖偺巊梡恖偺偆偪偦偺朄恖偺桳偡傞崙撪偵強嵼偡傞帠嬈強偵偮偒嶌惉偝傟偨楯摥婎弨朄戞108忦偵婯掕偡傞捓嬥戜挔偵婰嵹偝傟偨幰傪偄偆偙偲偲偝傟偰偄傑偡乮慬朄42偺12偺俆擇丄慬椷27偺12偺5

嬨乯丄傑偨丄斾妑屬梡幰媼梌摍巟媼妟偲偼丄慜帠嬈擭搙偺強摼偺嬥妟偺寁嶼忋懝嬥偺妟偵嶼擖偝傟傞崙撪屬梡幰偵懳偡傞媼梌摍偺巟媼妟傪偄偆偙偲偲偝傟偰偄傑偡乮慬朄42偺12偺俆廫堦乯丅

乮拲乯丂朄恖偺巊梡恖偺偆偪偦偺朄恖偺桳偡傞崙撪偵強嵼偡傞帠嬈強偵偮偒嶌惉偝傟偨楯摥婎弨朄戞108忦偵婯掕偡傞捓嬥戜挔偵婰嵹偝傟偨幰傪偄偆偙偲偲偝傟偰偄傑偡乮慬朄42偺12偺俆擇丄慬椷27偺12偺5 乯丅

乯丅 - 俀丂傑偨丄杮惂搙偺揔梡傪庴偗傛偆偲偡傞朄恖偑暘妱朄恖偵奩摉偡傞応崌偵偼丄揔梡擭搙偺暘妱朄恖偺斾妑屬梡幰媼梌摍巟媼妟偺寁嶼偵偍偗傞媼梌摍巟媼妟偐傜丄師偺(1)媦傃(2)偺暘妱偺嬫暘偵墳偠偰偦傟偧傟偵掕傔傞嬥妟傪峊彍偡傞偙偲偲偝傟偰偄傑偡乮慬椷27偺12偺5

乣

乣 乯丅

(1)丂揔梡擭搙偵偍偄偰峴傢傟偨暘妱

乯丅

(1)丂揔梡擭搙偵偍偄偰峴傢傟偨暘妱

丂 暘妱朄恖偺慜帠嬈擭搙偵學傞堏揮媼梌摍巟媼妟偵暘妱偺擔偐傜揔梡擭搙廔椆偺擔傑偱偺婜娫偺寧悢傪忔偠偰偙傟傪偦偺揔梡擭搙偺寧悢偱彍偟偰寁嶼偟偨嬥妟(2)丂慜帠嬈擭搙偵偍偄偰峴傢傟偨暘妱

丂 暘妱朄恖偺慜帠嬈擭搙偵學傞堏揮媼梌摍巟媼妟 - 俁丂偙偺堏揮媼梌摍巟媼妟偲偼丄暘妱朄恖偺暘妱偺擔慜偵奐巒偟偨帠嬈擭搙偵學傞媼梌摍巟媼妟乮暘妱偺擔傪娷傓帠嬈擭搙偵偁偭偰偼丄偦偺暘妱偺擔偺慜擔傪帠嬈擭搙廔椆偺擔偲偟偨応崌偵懝嬥偺妟偵嶼擖偝傟傞媼梌摍巟媼妟乯偵偦偺暘妱偺捈屻偺暘妱彸宲朄恖偺崙撪屬梡幰乮暘妱偺捈慜偵偍偄偰暘妱朄恖偺崙撪屬梡幰偱偁偭偨幰偵尷傝傑偡丅乯偺悢傪忔偠偰丄偙傟傪暘妱偺捈慜偺暘妱朄恖偺崙撪屬梡幰偺悢偱彍偟偰寁嶼偟偨嬥妟偲偝傟偰偄傑偡乮慬椷27偺12偺5

乯丅

乯丅 - 係丂杮審偵偍偄偰偼丄暘妱傪慜婜偲摉婜偵峴偭偰偄傞偨傔丄忋婰俀偺偲偍傝丄摉幮偺斾妑屬梡幰媼梌摍巟媼妟偵學傞媼梌摍巟媼妟偐傜丄師偺(1)媦傃(2)偺堏揮媼梌摍巟媼妟傪偦傟偧傟峊彍偡傞偙偲偲側傝傑偡丅

- (1)丂杮審暘妱偵傛傝摉幮偺斾妑屬梡幰媼梌摍巟媼妟偵學傞媼梌摍巟媼妟偐傜峊彍偡傞堏揮媼梌摍巟媼妟

丂杮審暘妱偼丄慜帠嬈擭搙偵偍偄偰峴傢傟偰偄傞偨傔丄忋婰俀(2)偺嬥妟傪峊彍偡傞偙偲偵側傝傑偡丅杮審暘妱偺擔乮亊侽擭10寧侾擔乯偺慜擔乮亊侽擭俋寧枛乯傪帠嬈擭搙廔椆偺擔偲偟偨応崌偵懝嬥偺妟偵嶼擖偝傟傞媼梌摍巟媼妟偼丄6,000枩墌偱偁傞偨傔丄忋婰俁偺偲偍傝丄杮審暘妱偵學傞堏揮媼梌摍巟媼妟偼丄1,200枩墌乮6,000枩墌亊20恖乛100恖乯偲側傝傑偡丅 - (2)丂杮審暘妱偵傛傝摉幮偺斾妑屬梡幰媼梌摍巟媼妟偵學傞媼梌摍巟媼妟偐傜峊彍偡傞堏揮媼梌摍巟媼妟

丂杮審暘妱偼丄摉婜偵偍偄偰峴傢傟偰偄傞偨傔丄忋婰俀(1)偺嬥妟傪峊彍偡傞偙偲偵側傝傑偡丅偙偺応崌丄杮審暘妱偺擔慜偵奐巒偟偨帠嬈擭搙乮慜婜乯偺媼梌摍巟媼妟偼丄忋婰(1)偱暘妱偵學傞堏揮媼梌摍巟媼妟1,200枩墌傪峊彍嵪偺9,600枩墌乮亖10,800枩墌亅1,200枩墌乯偲側傞偨傔丄忋婰俁偺偲偍傝丄杮審暘妱偵學傞堏揮媼梌摍巟媼妟偼丄2,400枩墌乮9,600枩墌亊20恖乛80恖亊12偐寧乛12偐寧乯偲側傝傑偡丅

- (1)丂杮審暘妱

- 俆丂埲忋傛傝丄摉幮偺斾妑屬梡幰媼梌摍巟媼妟偼丄慜帠嬈擭搙偺媼梌摍巟媼妟乮10,800枩墌乯偐傜杮審暘妱偵傛傞堏揮媼梌摍巟媼妟乮1,200枩墌乯媦傃杮審暘妱偵傛傞堏揮媼梌摍巟媼妟乮2,400枩墌乯傪峊彍偟偨7,200枩墌偲側傝傑偡丅

亂娭學朄椷捠払亃

丂慸惻摿暿慬抲朄戞42忦偺12偺俆戞俁崁丄戞俆崁丄戞俋崁

丂慸惻摿暿慬抲朄巤峴椷戞27忦偺12偺5戞6崁丄戞14崁乣戞20崁丂

拲婰

椷榓7擭8寧1擔尰嵼偺朄椷丒捠払摍偵婎偯偄偰嶌惉偟偰偄傑偡丅

偙偺幙媈帠椺偼丄徠夛偵學傞帠幚娭學傪慜採偲偟偨堦斒揑側夞摎偱偁傝丄昁偢偟傕帠埬偺撪梕偺慡晹傪昞尰偟偨傕偺偱偼偁傝傑偣傫偐傜丄擺惻幰偺曽乆偑峴偆嬶懱揑側庢堷摍偵揔梡偡傞応崌偵偍偄偰偼丄偙偺夞摎撪梕偲堎側傞壽惻娭學偑惗偢傞偙偲偑偁傞偙偲偵偛拲堄偔偩偝偄丅