- ホーム

- 法令等

- その他法令解釈に関する情報

- 事例4 業務システムのほか市販のERPパッケージ、電子帳票システムを使用しているケース(優良な電子帳簿の要件を満たさない例)

- ○対象帳簿

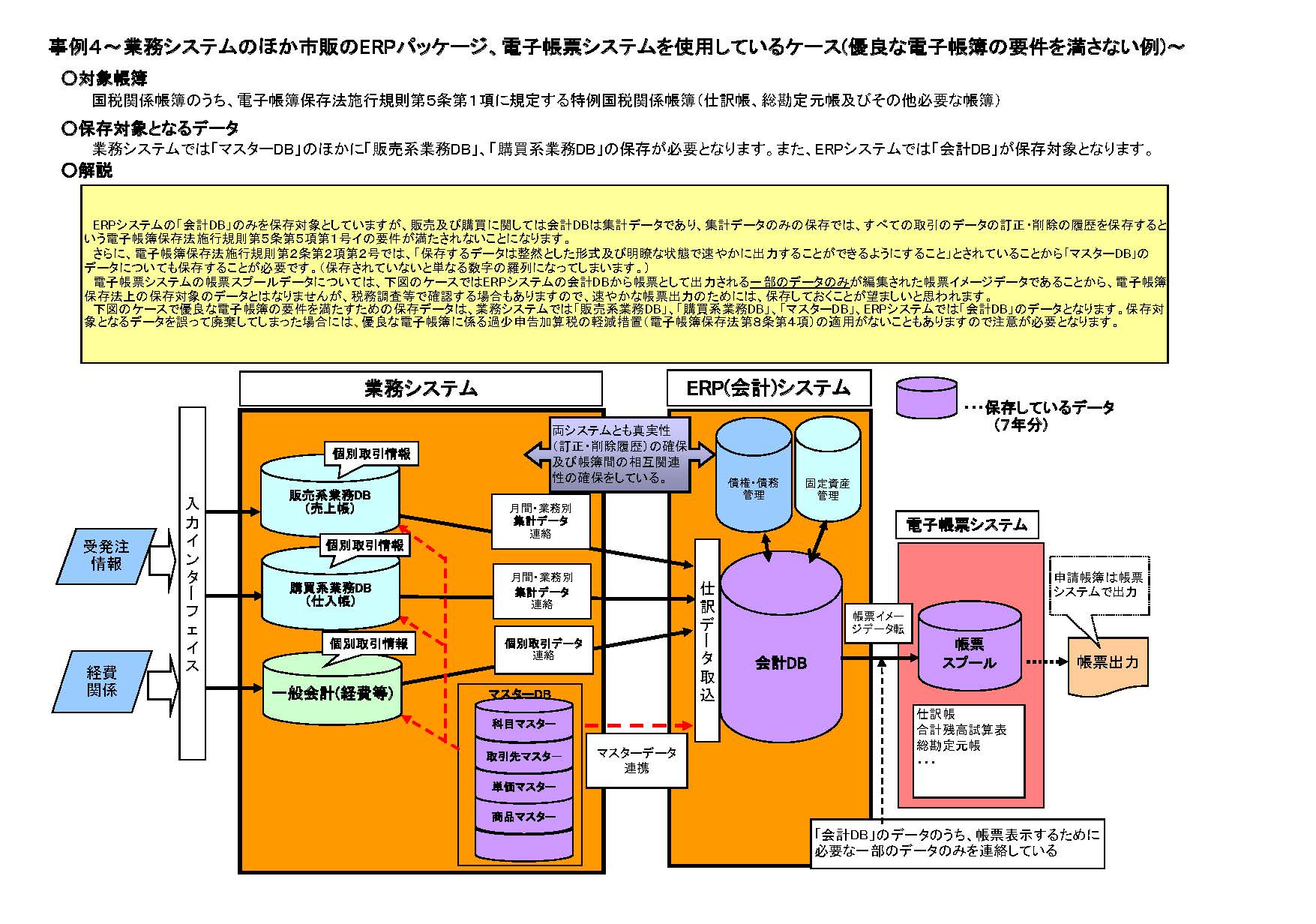

- 国税関係帳簿のうち、電子帳簿保存法施行規則第5条第1項に規定する特例国税関係帳簿(仕訳帳、総勘定元帳及びその他必要な帳簿)

- ○保存対象となるデータ

- 業務システムでは「マスターDB」のほかに「販売系業務DB」、「購買系業務DB」の保存が必要となります。また、ERPシステムでは「会計DB」が保存対象となります。

- ○解説

-

ERPシステムの「会計DB」のみを保存対象としていますが、販売及び購買に関しては会計DBは集計データであり、集計データのみの保存では、全ての取引のデータの訂正・削除の履歴を保存するという電子帳簿保存法施行規則第5条第5項第1号イの要件が満たされないことになります。

さらに、電子帳簿保存法施行規則第2条第2項第2号では、「保存するデータは整然とした形式及び明瞭な状態で速やかに出力することができるようにすること」とされていることから「マスターDB」のデータについても保存することが必要です。(保存されていないと単なる数字の羅列になってしまいます。)

電子帳票システムの帳票スプールデータについては、下図のケースではERPシステムの会計DBから帳票として出力される一部のデータのみが編集された帳票イメージデータであることから、電子帳簿保存法上の保存対象のデータとはなりませんが、税務調査等で確認する場合もありますので、速やかな帳票出力のためには、保存しておくことが望ましいと思われます。

下図のケースで優良な電子帳簿の要件を満たすための保存データは、業務システムでは「販売系業務DB」、「購買系業務DB」、「マスターDB」、ERPシステムでは「会計DB」のデータとなります。保存対象となるデータを誤って廃棄してしまった場合には、優良な電子帳簿に係る過少申告加算税の軽減措置(電子帳簿保存法第8条第4項)の適用がないこともありますので注意が必要となります。

(クリックすると拡大します(PDF/127KB))