外国税額の控除における通算制度開始又は加入前から有する控除余裕額、控除限度超過額の取扱い

(問79)

- (1) 通算法人の外国税額の控除額の計算において、内国法人の通算制度を適用する事業年度開始の日前3年以内に開始した各事業年度で生じた控除余裕額又は控除限度超過額は、通算制度を適用する事業年度に繰り越すことができますか。

- (2) また、その事業年度開始の日前3年以内に開始した各事業年度に連結事業年度に該当するものがあった場合には、連結事業年度の個別控除余裕額又は個別控除限度超過額はどのように取り扱われますか。

【回答】

- (1) その控除余裕額又は控除限度超過額は、通算制度を適用する事業年度に繰り越すことができます。

- (2) 前3年以内に開始した連結事業年度の個別控除余裕額又は個別控除限度超過額は、その連結事業年度の期間に対応する各事業年度の控除余裕額又は控除限度超過額とみなされます。

【解説】

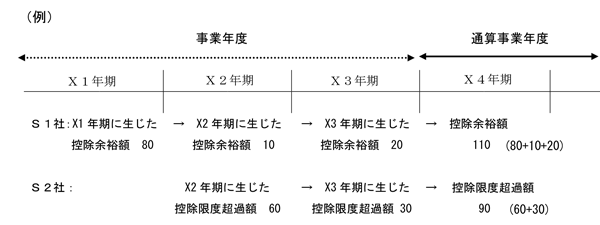

- (1) 内国法人の外国税額の控除額の計算において、内国法人が事業年度開始の日前3年以内に開始した各事業年度で生じた国税及び地方税の控除余裕額又は控除限度超過額は、その事業年度に繰り越すことができます(法69

、令144

、令144 、145)。

、145)。

このことは通算法人においても同様であり、事業年度開始の日前3年以内に開始した各事業年度が通算制度を適用する事業年度であったとしても、上記と同様に繰り越すことができます。このことは、通算制度からの離脱等によってその後通算制度の適用を受けないこととなった場合であっても同様です。 - (2) また、内国法人が外国税額控除を適用する事業年度開始の日前3年以内に開始した各事業年度(以下「前3年内事業年度」といいます。)に連結事業年度に該当するものがある場合には、その連結事業年度の国税及び地方税の個別控除余裕額又は個別控除限度超過額は、その連結事業年度の期間に対応するその内国法人の前3年内事業年度の国税及び地方税の控除余裕額又は控除限度超過額とみなして、繰越控除限度額又は繰越控除対象外国法人税額を計算することとされています(令2改正令附則35、36)。