通算法人の法人税の税率

(問77)

通算法人に適用される法人税の税率はどのようになっていますか。

【回答】

普通法人である通算法人は23.2%、協同組合等である通算法人は19%の税率が適用されます。また、中小通算法人等の所得金額のうち軽減対象所得金額以下の金額は15%の税率が適用されます

【解説】

- (1) 通算法人に適用される法人税の税率

通算法人の各事業年度の所得の金額に対する法人税の税率は、各通算法人の区分に応じた税率が適用されます。したがって、原則として、普通法人である通算法人は23.2%、協同組合等である通算法人は19%の税率が適用されます(法66

)。

)。 - (2) 軽減対象所得金額以下の所得の金額に対する軽減税率

中小通算法人等の所得の金額のうち軽減対象所得金額以下の金額に対する税率は15%とされます(法66 、措法42の3の2〜)。

、措法42の3の2〜)。

ここで、中小通算法人等とは、中小通算法人又は通算親法人である協同組合等をいい、中小通算法人とは、大通算法人(注1)以外の普通法人である通算法人をいいます。

また、軽減対象所得金額とは、次の算式により計算した金額(その中小通算法人が通算子法人である場合において、その事業年度終了の日が通算親法人の事業年度終了の日でないときは800万円を月数あん分した金額)をいいます(法66 、措法42の3の2二三)

、措法42の3の2二三)

- (3) 軽減対象所得金額の計算における修正申告等による影響の遮断

上記(2)の軽減対象所得金額を計算する場合において、修正申告等により、通算グループ内の通算法人の所得の金額が期限内申告書に所得の金額として記載された金額と異なるときは、その記載された金額を上記(2)の算式の所得の金額とみなして軽減対象所得金額を計算することとされています(法66 、措法42の3の2二三)。すなわち、修正申告等により通算グループ内の通算法人の所得の金額が増減したとしても、軽減対象所得金額は変動せず、修正申告等による影響が遮断されます。

、措法42の3の2二三)。すなわち、修正申告等により通算グループ内の通算法人の所得の金額が増減したとしても、軽減対象所得金額は変動せず、修正申告等による影響が遮断されます。

ただし、次のイからハまでのいずれかに該当するときは、この遮断措置は適用されず、修正申告等後の所得の金額に基づき各通算法人の軽減対象所得金額の再計算(全体再計算)を行うこととなります(法66 、措法42の3の2二三)。

、措法42の3の2二三)。

- イ 修正申告等により、通算グループ内の中小通算法人等の所得金額が期限内申告書に所得の金額として記載された金額と異なる場合において、その記載された金額を上記 の算式の所得の金額とみなす規定(法66、措法42の3の2二三)を適用しないものとしたとき、上記 の算式の分母の金額(各中小通算法人等の所得の金額の合計額)が800万円(注2)以下である場合

- ロ 通算法人の全てについて、期限内申告所得金額が零又は期限内申告欠損金額があるなど一定の要件に該当する場合(法64の5)

- ハ 欠損金額の繰越期間に対する制限を潜脱するためや、離脱法人に欠損金を帰属させるためあえて誤った当初申告を行うなど法人税の負担を不当に減少させる結果となると認められるため、税務署長が通算グループ内の全法人について損益通算の額を正当額にて再計算する場合(法64の5)

- イ 修正申告等により、通算グループ内の中小通算法人等の所得金額が期限内申告書に所得の金額として記載された金額と異なる場合において、その記載された金額を上記 の算式の所得の金額とみなす規定(法66

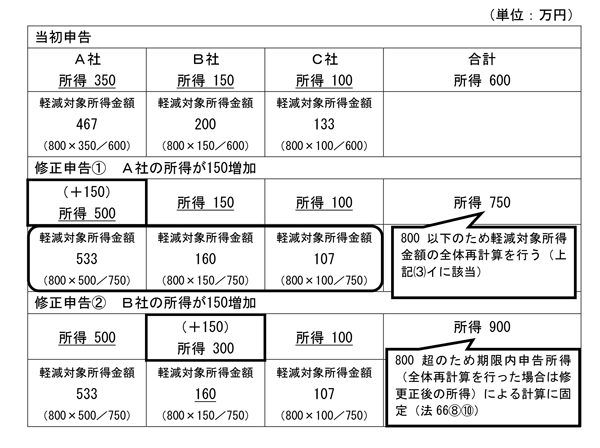

- (4) 軽減対象所得金額の計算例

上記(2)及び(3)に基づいた軽減対象所得金額の計算は、次のように行います(注3)

(注4)

修正申告

では、所得の金額が増加するA社にのみ修更正事由が生じ、修正申告 では、所得の金額が増加するB社にのみ修更正事由が生ずることとなります。

では、所得の金額が増加するB社にのみ修更正事由が生ずることとなります。

また、修正申告におけるB社の軽減対象所得金額は、修正申告で行った全体再計算後の金額160に固定され(法66 )、軽減対象所得金額でない所得の金額140(300−160)については、23.2%の税率が適用されます。

)、軽減対象所得金額でない所得の金額140(300−160)については、23.2%の税率が適用されます。

なお、修正申告で全体再計算が行われているため、修正申告では修正申告に記載されたA社の所得の金額500を当初申告における所得の金額とみなして計算を行うこととなります(法66)。 - (注1) 大通算法人とは、通算法人である普通法人又はその普通法人の各事業年度終了の日においてその普通法人との間に通算完全支配関係がある他の通算法人のうち、いずれかの法人がその各事業年度終了の時における資本金の額又は出資金の額が1億円を超える法人その他一定の法人に該当する場合におけるその普通法人をいいます(法66括弧書)。

- (注2) 通算親法人の事業年度が1年に満たない場合は月数あん分した金額となります(法66

)。

)。 - (注3) A社、B社、C社はいずれも中小通算法人に該当します。

- (注4) 軽減税率の対象となる所得の金額は、所得の金額のうち軽減対象所得金額以下の金額(それぞれ上記表の下線の金額)となります。