試験研究を行った場合の法人税額の特別控除に係る通知義務

(問76)

通算法人が試験研究を行った場合の法人税額の特別控除の規定の適用を受ける事業年度後において、試験研究費の税額控除限度額の計算の基礎となる一定の金額が当初申告額と異なることとなった場合には、他の通算法人に対して通知義務があるとのことですが、その通知はどのように行うこととなりますか。

【回答】

ご質問の通知については、法令上、通知すべき事項は定められていますが、通知の方法及び様式等は特段定められていません。したがって、通算法人と他の通算法人との間で任意の方法により通知することになります。

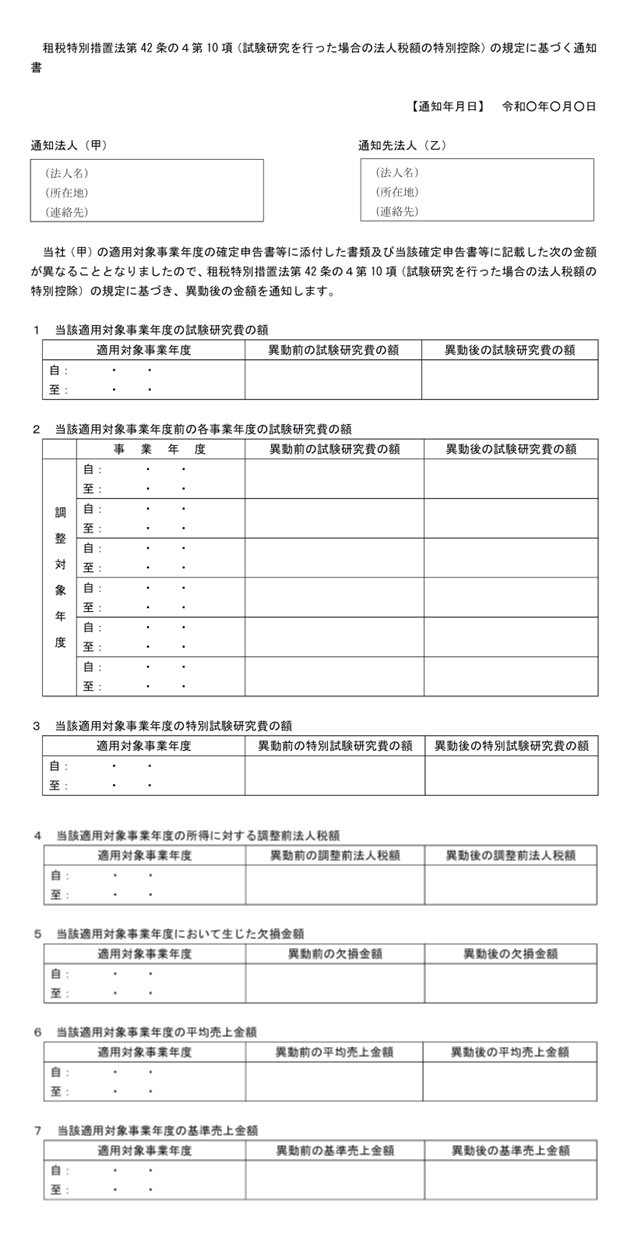

なお、法令で定められた通知すべき事項を盛り込んだ通知書の書式の例として、下記(参考)のような書式が考えられますので、実務上の参考としてください。

【解説】

試験研究を行った場合の法人税額の特別控除の規定の適用を受けている通算法人(通算法人であった法人を含みます。以下同じです。)は、その規定の適用を受ける事業年度(以下「適用対象事業年度」といいます。)後において、次の(1)〜(5)(税額控除限度額又は控除上限額の上乗せ措置の適用がある場合には、(1)〜(7))に掲げる金額のいずれかが当初申告額(その適用対象事業年度の確定申告書等(措法2![]() 二十八)に添付された書類及びその確定申告書等に記載された金額をいいます。)と異なることとなった場合には、他の通算法人に対し、その異なることとなった金額を通知しなければならないこととされています(措法42の4

二十八)に添付された書類及びその確定申告書等に記載された金額をいいます。)と異なることとなった場合には、他の通算法人に対し、その異なることとなった金額を通知しなければならないこととされています(措法42の4![]()

![]() )。

)。

- (1) 適用対象事業年度の試験研究費の額

- (2) 適用対象事業年度前の各事業年度の試験研究費の額

- (3) 適用対象事業年度の特別試験研究費の額

- (4) 適用対象事業年度の所得に対する租税特別措置法第42条の4第19項第2号に規定する調整前法人税額

- (5) 適用対象事業年度において生じた欠損金額

- (6) 適用対象事業年度の租税特別措置法第42条の4第19項第14号に規定する平均売上金額

- (7) 適用対象事業年度の租税特別措置法第42条の4第19項第6号の2に規定する基準売上金額

この通知の方法及び様式等については、法令等において特段定められていませんので、任意の方法により通知を行うことになります。

(参考)