通算法人に対する交際費等の損金不算入制度の適用

(問73)

通算法人に対して交際費等の損金不算入制度は、どのように適用されますか。

【回答】

通算法人以外の法人と同様に適用されますが、通算法人については、以下の【解説】のとおり、別段の取扱いが定められています。

【解説】

- 1 交際費等の損金不算入制度の概要

法人が支出する交際費等の額は、損金の額に算入しないこととされています(措法61の4 )。ただし、その適用年度(平成26年4月1日から令和6年3月31日までの間に開始する各事業年度をいいます。以下同じです。)終了の日における資本金の額等が100億円以下である法人については、その支出する交際費等の額のうち接待飲食費の額の50%相当額以下の金額は、その適用年度において交際費等の損金不算入の規定の適用はありません(接待飲食費に係る損金算入の特例)(措法61の4)。

なお、資本金の額等が1億円以下の法人(普通法人のうち資本金の額等が5億円以上の法人等の100%子法人等を除きます。)については、支出する交際費等の額のうち年800万円(定額控除限度額)を超える部分の金額を損金不算入額とすることができます(中小法人に係る定額控除限度額の特例)(措法61の4

)。ただし、その適用年度(平成26年4月1日から令和6年3月31日までの間に開始する各事業年度をいいます。以下同じです。)終了の日における資本金の額等が100億円以下である法人については、その支出する交際費等の額のうち接待飲食費の額の50%相当額以下の金額は、その適用年度において交際費等の損金不算入の規定の適用はありません(接待飲食費に係る損金算入の特例)(措法61の4)。

なお、資本金の額等が1億円以下の法人(普通法人のうち資本金の額等が5億円以上の法人等の100%子法人等を除きます。)については、支出する交際費等の額のうち年800万円(定額控除限度額)を超える部分の金額を損金不算入額とすることができます(中小法人に係る定額控除限度額の特例)(措法61の4 )。

)。

- 2 通算法人に対する交際費等の損金不算入制度の適用

通算法人に対しても上記1の制度の適用がありますが、次の点において取扱いが異なります。- (1) 接待飲食費に係る損金算入の特例及び中小法人に係る定額控除限度額の特例の対象法人の範囲

通算法人のその適用年度終了の日においてその通算法人との間に通算完全支配関係がある他の通算法人のうちいずれかの法人の同日における資本金の額等が100億円を超える場合におけるその通算法人は、接待飲食費に係る損金算入の特例の対象法人から除かれています(措法61の4)。

また、通算法人のその適用年度終了の日においてその通算法人との間に通算完全支配関係がある他の通算法人のうちいずれかの法人が次に掲げる法人である場合には、中小法人に係る定額控除限度額の特例の対象法人から除かれています(措法61の4二)。

- イ その適用年度終了の日における資本金の額等が1億円を超える法人

- ロ 通算法人である普通法人のうち、その適用年度終了の日において法人税法第66条第5項第2号又は第3号に掲げる法人に該当するもの

すなわち、通算グループ内のいずれかの法人の資本金の額等が100億円又は1億円を超える場合には、通算グループ内の全ての法人が、接待飲食費に係る損金算入の特例又は中小法人に係る定額控除限度額の特例を適用することはできません。

- (2) 通算子法人の適用年度

交際費等の損金不算入制度の適用期間は平成26年4月1日から令和6年3月31日までの間に開始する各事業年度とされており、通算子法人の事業年度にこの制度の適用があるかどうかの判定は、通算親法人の事業年度によることとされています(措法61の4 一)。ただし、通算親法人の事業年度の中途において離脱した通算子法人の離脱日の前日に終了する事業年度については、その通算子法人の事業年度が平成26年4月1日から令和6年3月31日までの間に開始する事業年度であるかどうかによって判定します。

一)。ただし、通算親法人の事業年度の中途において離脱した通算子法人の離脱日の前日に終了する事業年度については、その通算子法人の事業年度が平成26年4月1日から令和6年3月31日までの間に開始する事業年度であるかどうかによって判定します。 - (3) 中小通算法人の定額控除限度額

通算法人に対する中小法人に係る定額控除限度額の特例については、次の算式により計算した金額(以下「通算定額控除限度分配額」といいます。)が定額控除限度額となります(措法61の4二)。

- (注) 通算親法人の事業年度が1年に満たない場合は、月数あん分した金額となります(措法61の4二)。以下(4)において同じです。

- (注) 通算親法人の事業年度が1年に満たない場合は、月数あん分した金額となります(措法61の4

- (4) 通算定額控除限度分配額の計算における修正申告等による影響の遮断

上記(3)の通算定額控除限度分配額を計算する場合において、通算グループ内の通算法人の交際費等の額が期限内申告書に添付された書類に交際費等の額として記載された金額(以下「当初申告交際費等の額」といいます。)と異なるときは、当初申告交際費等の額を上記(3)の算式中の交際費等の額とみなすこととされています(措法61の4三)。

すなわち、通算グループ内の通算法人(自己及び他の通算法人)の期限内申告における交際費等の額の計算に誤りがあった場合においても、通算定額控除限度分配額は変わらないことになります(遮断措置)。

ただし、自己又は他の通算法人の事業年度のいずれかについて修正申告等が行われる場合において、次のからまでのいずれかに該当するときは、この遮断措置は適用されず、各通算法人の通算定額控除限度分配額の再計算(全体再計算)を行うこととなります(措法61の4四)。

- 遮断措置を適用しないものとした場合における、上記(3)の算式の分母の金額(各通算法人が支出する交際費等の額の合計額)が800万円以下である場合

- 法人税法第64条の5第6項(欠損事業年度の全体再計算)の規定の適用がある場合

- 法人税法第64条の5第8項(法人税の負担を不当に減少させる結果となると認められる場合の全体再計算)の規定の適用がある場合

又はの場合に該当して全体再計算をして修更正をした後に、再度、交際費等の額の誤りが把握された場合の遮断措置の適用については、その修更正後の交際費等の額を当初申告交際費等の額とみなすこととされています(措法61の4五)。

- (1) 接待飲食費に係る損金算入の特例及び中小法人に係る定額控除限度額の特例の対象法人の範囲

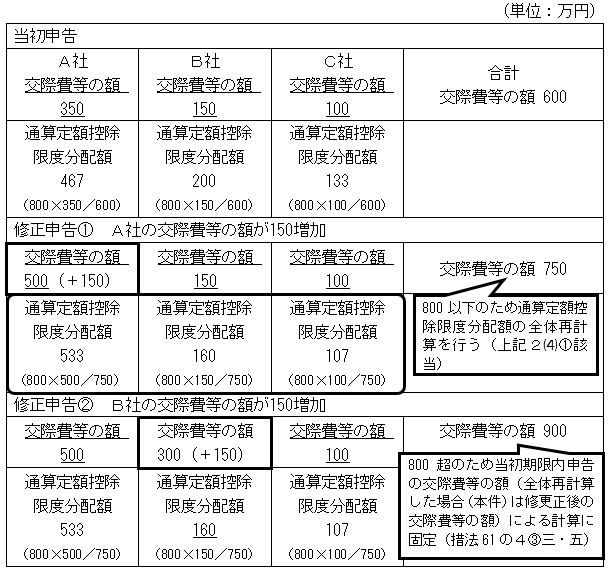

- 3 通算定額控除限度分配額の計算例

通算定額控除限度分配額の計算例は次のとおりです。修正申告 では、通算定額控除限度分配額の再計算をする結果、いずれの法人においても交際費等の損金不算入額が生じませんが、修正申告では、遮断措置が適用され、B社について損金不算入額140(300−160)が生ずることとなります。

では、通算定額控除限度分配額の再計算をする結果、いずれの法人においても交際費等の損金不算入額が生じませんが、修正申告では、遮断措置が適用され、B社について損金不算入額140(300−160)が生ずることとなります。

なお、損金の額に算入される交際費等の額は、それぞれ上記表の下線の金額となります。