外国子会社から受ける配当等の益金不算入規定の適用がある外国子会社の判定

(問68)

通算法人が外国法人から剰余金の配当等を受ける場合において、外国子会社から受ける配当等の益金不算入規定が適用となる外国子会社の判定は、どのようになりますか。

なお、通算法人がその外国法人の株式をその外国法人から受ける剰余金の配当等の支払義務が確定する日以前6月以上継続保有していることを前提とします。

【回答】

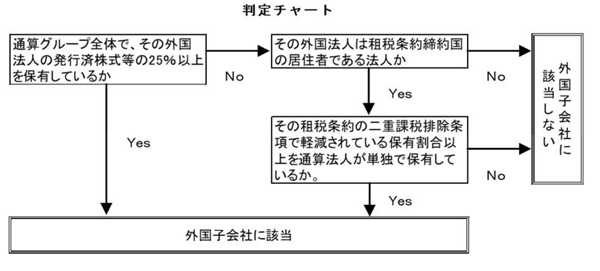

通算法人が外国法人から剰余金の配当等を受ける場合において、外国子会社から受ける配当等の益金不算入規定の適用がある外国子会社の判定は、原則として、通算グループ全体で保有するその外国法人の株式の保有割合が25%以上であるか否かにより行います。

ただし、通算グループ全体で保有するその外国法人の株式の保有割合が25%未満の場合であっても、その外国法人が租税条約締約国の居住者である法人であり、通算法人単独での保有割合が租税条約の二重課税排除条項で軽減された割合以上である場合には、その外国法人は、外国子会社から受ける配当等の益金不算入規定の適用がある外国子会社に該当し、その通算法人は、当該規定を適用することができます。

【解説】

通算法人が外国法人から剰余金の配当等を受ける場合において、その外国法人の発行済株式又は出資(その有する自己の株式又は出資を除きます。以下「株式等」といいます。)の総数又は総額のうちにその通算グループ全体で保有しているその外国法人の株式等の数又は金額の占める割合が25%以上であり、かつ、その状態がその外国法人から受ける剰余金の配当等の支払義務が確定する日以前6月以上継続している場合には、その外国法人は外国子会社に該当し、通算法人は、その外国法人からの剰余金の配当等について、外国子会社から受ける配当等の益金不算入規定を適用することができます(法23の2![]() 、令22の4

、令22の4![]() )。

)。

ただし、その外国法人の株式等の総数又は総額のうちにその通算グループ全体で保有しているその外国法人の株式等の数又は金額の占める割合が25%未満である場合であっても、その外国法人が租税条約締約国の居住者である法人で、その外国法人の株式等の総数又は総額のうちにその通算法人単独で保有しているその外国法人の株式等の数又は金額の占める割合が租税条約の二重課税排除条項で軽減された割合以上であり、かつ、その状態がその外国法人から受ける剰余金の配当等の支払義務が確定する日以前6月以上継続している場合には、その外国法人は外国子会社に該当し、その通算法人は、その外国法人からの剰余金の配当等について、外国子会社から受ける配当等の益金不算入規定を適用することができます(法23の2![]() 、令22の4

、令22の4![]() )。

)。

(参考) 租税条約の二重課税排除条項により株式等の保有割合が軽減されている国

- ・ アメリカ【10%】(日米租税条約23

(b))

(b)) - ・ フランス【15%】(日仏租税条約23

(b))

(b)) - ・ ブラジル【10%】(日伯租税条約22(2)(a)(ⅱ))

- ・ オーストラリア【10%】(日豪租税条約25(b))

- ・ オランダ【10%】(日蘭租税条約22)

- ・ カザフスタン【10%】(日カザフスタン租税条約22(b))