官報の発行に関する法律に基づき国から委託を受けた受託者が行う書面等による提供等に係る手数料に関する消費税の取扱いについて(照会)

1 照会の趣旨

(1) 官報電子化の概要

官報は、国の法令や公示事項を掲載し国民に周知するための国の公報であり、一般国民が官報を閲覧し、又は入手し得る状態に置かれるようにするために発行されるものです。

現在、官報は紙の刊行物として官報販売所において販売されており、この販売は法令に基づき行われているものではありませんが、官報の発行に関する法律(令和5年法律第85号。令和7年4月1日施行。以下「官報法」といいます。)の施行により、法令等の公布は官報をもって行うことが明文化されるとともに、官報が電子化され、内閣府のウェブサイトを通じて国民が無料で官報を閲覧し、又は入手(ダウンロード)し得る状態に置かれることとなります(官報法5、官報の発行に関する内閣府令(以下「府令」といいます。)11)。

また、官報法の施行に伴い紙の刊行物としての官報の販売は終了しますが、インターネットを利用することができない者に対しても国の公報である官報に係る情報を提供するため、官報法第10条において、内閣総理大臣は、書面、又はウェブサイト以外の電磁的方法(具体的には、ディスクの交付又は電子メールの送信)(府令20①)により官報掲載事項を提供する措置(官報法第10条において「書面等による官報掲載事項の提供」と規定。以下この用語を用います。)を講ずることとされています。なお、提供する書面を「官報掲載事項記載書面」、ウェブサイト以外の電磁的方法により提供する情報を「電磁的官報記録に係る情報」といい、以下これらの用語を用います。

さらに、災害等の事情が生じたことにより内閣府のウェブサイトで官報を発行することができない場合にも安定的に法令の公布等を行うため、官報法第11条第1項において、内閣総理大臣は、当該場合に官報掲載事項を記載した書面(同項において「書面官報」と規定。以下この用語を用います。)の掲示により官報の発行を行うことができることとされており、同条第5項において、掲示後直ちに書面官報を頒布することとされています。

(2) 照会事項

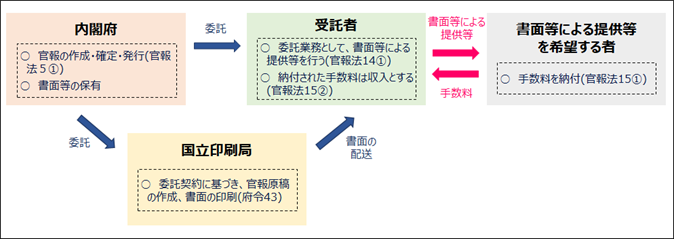

書面等による官報掲載事項の提供及び書面官報の頒布については、全国的に行う必要があることから、内閣総理大臣は府令で定める要件を備える者に委託することができます(官報法14①、府令27)。

そして、書面等による官報掲載事項の提供又は書面官報の頒布(官報法第14条第2項において「書面等による提供等」と規定。以下この用語を用います。)を受ける者は、当該書面等による提供等に係る実費を勘案して府令で定める額の手数料を国(上記の委託を受けた者(官報法第14条第2項において「受託者」と規定。以下この用語を用います。)が書面等による提供等を行う場合は、受託者)に納めなければなりません(官報法15①、府令41)。

今般、内閣府は上記の要件に適合する者に書面等による提供等を委託することとしましたが、受託者により書面等による提供等を受ける者が受託者に納める手数料(以下「本件手数料」といいます。)は、消費税法第6条第1項等の規定により消費税が非課税とされる行政手数料に該当するものと解して差し支えないか伺います。

2 照会に係る取引等の事実関係

内閣総理大臣により官報の作成及び発行が行われ、受託者により書面等による提供等が行われるまでの流れは、以下のとおりです。

(1) 官報掲載事項記載書面

イ 内閣総理大臣は、府令第43条に基づいて独立行政法人国立印刷局(以下「国立印刷局」といいます。)と委託契約を締結し、官報原稿の作成並びに官報掲載事項記載書面及び書面官報の印刷を国立印刷局に委託しています。

ロ 内閣総理大臣は、国立印刷局が作成した官報の原稿を用いて官報掲載事項を確定した後、当該官報掲載事項を記録した電磁的記録を官報ファイル(内閣総理大臣の使用に係る電子計算機に備えられた官報掲載事項を記録するためのファイル)に記録することにより、官報を作成します(官報法5①、府令9)。

なお、官報ファイルに記録された当該電磁的記録が官報に該当することになります(官報法13①)。

ハ その上で、内閣総理大臣は、官報ファイルに記録された官報掲載事項(電磁的官報記録)について、官報ファイルを電気通信回線に接続して行う自動公衆送信を利用して公衆が閲覧することができる状態に置く措置をとる(具体的には、内閣府ウェブサイトに掲載する)ことにより、官報を発行します(官報法5②、府令11)。

ニ 国立印刷局は、内閣府と締結する委託契約に基づき、内閣府からの委託業務として、官報掲載事項記載書面を印刷します。当該書面は、内閣府においてその真正性を確認した上で、その一部を内閣総理大臣が内閣府の掲示場に掲示します(官報法7)。

委託契約上、印刷した当該書面の所有権は、掲示の対象とならないものも含め、委託者たる内閣府に帰属します。

ホ 国立印刷局は、内閣府と締結する委託契約に基づき、内閣府の所有に係る官報掲載事項記載書面を、当該書面の交付を行う受託者に対して配送します。

なお、国立印刷局と受託者との間の契約に基づき、受託者は配送費用として所定の額を国立印刷局に支払うこととし、当該費用は受託者に帰属する本件手数料収入(官報法15②)から充当されます。

ヘ 受託者は、内閣府からの委託業務として、官報掲載事項記載書面の交付(定期配送を含みます。)その他付随する業務を行います(官報法14①、府令20①、30)。

なお、受託者は、書面等による提供等を受けようとする者から求めがあれば、正当な理由がある場合を除き、遅滞なく書面等による提供等を行う義務を負う(官報法14④)のであり、いわゆる「販売」のために当該書面を保有するものではありません。

(2) 電磁的官報記録に係る情報

イ 官報の作成から発行までの事実関係については、上記(1)イ〜ハと同様です。

ロ 受託者は、内閣府からの委託業務として、官報ファイルに記録された官報掲載事項に係る情報について、電磁的官報記録に係る情報として、電子メールやディスク交付による提供その他付随する業務を行います(官報法14①、府令20①、30)。

(3) 書面官報

イ 内閣総理大臣は、災害等によって官報を電子的に発行することができない事態が生じた場合には、代替措置として、官報掲載事項を記載した書面である書面官報を作成し、当該書面を内閣府の掲示場に掲示することにより、官報を発行します(官報法11①)。

ロ 国立印刷局への委託については、上記(1)イと同様です。

ハ 国立印刷局は、内閣府と締結する委託契約に基づき、内閣府からの委託業務として書面官報を印刷することにより複製し、内閣府においてその真正性を確認します。

委託契約上、印刷した当該書面の所有権は、委託者たる内閣府に帰属します。

ニ 国立印刷局は、内閣府と締結する委託契約に基づき、内閣府の所有に係る書面官報を、当該書面の頒布を行う受託者に対して配送します。

なお、国立印刷局と受託者との間の契約に基づき、受託者は配送費用として所定の額を国立印刷局に支払うこととし、当該費用は受託者に帰属する本件手数料収入(官報法15②)から充当されます。

ホ 受託者は、内閣府からの委託業務として、書面官報の頒布(定期配送を含みます。)その他付随する業務を行います(官報法14①、府令30)。

なお、受託者は書面等による提供等を受けようとする者から求めがあれば、正当な理由がある場合を除き、遅滞なく書面等による提供等を行う責任を負う(官報法14④)のであり、いわゆる「販売」のために当該書面を保有するものではありません。

(取引図)

3 上記2の事実関係に対して照会者の求める見解となることの理由

(1) 公文書の交付等に係る手数料に関する消費税の非課税規定等

国、地方公共団体、消費税法別表第三に掲げる法人その他法令に基づき国若しくは地方公共団体の委託若しくは指定を受けた者が、法令に基づき行う公文書及び公文書に類するもの(記章、標識その他これらに類するものを含みます。)の交付(再交付及び書換交付を含みます。)、更新、訂正、閲覧及び謄写に係る役務の提供で、その手数料その他の料金の徴収が法令に基づくものは、消費税が非課税とされています(消費税法第6条第1項、別表第二第5号イ及びロ、消費税法施行令第12条第2項第1号ハ)。

なお、「料金の徴収が法令に基づくもの」とは、「手数料を徴収することができる」又は「手数料を支払わなければならない」等の規定をいい、「別途手数料に関する事項を定める」又は「手数料の額は○○○円とする」との規定は含まれないと解されています(消費税法基本通達6−5−2)。

(2) 照会者の求める見解となることの理由

官報法施行前は上記1(1)のとおり、官報販売所が国立印刷局からの委託により国立印刷局が所有する官報の販売を行っていましたが、官報法施行後は当該販売を終了し、官報法第14条第1項に基づき、受託者が書面等の提供等に係る事務を行うことになります。具体的には、受託者は上記2のとおり、官報法第14条第1項に基づく事務として、官報掲載事項記載書面、電磁的官報記録に係る情報及び書面官報の交付(定期配送を含みます。)、その他付随する業務を行います。

したがって、受託者が行う書面等による提供等は、法令に基づく事務に係る役務の提供に該当すると考えられます。

また、上記1(2)のとおり、官報法第15条第1項において「書面等による提供等を受ける者は(中略)内閣府令で定める額の手数料を(中略)納めなければならない」と規定されていることから、本件手数料は法令に基づき徴収されるものに該当すると考えられます。

さらに、受託者が交付する官報掲載事項記載書面、電磁的官報記録に係る情報及び書面官報は、以下のイ及びロの検討により、いずれも消費税法上の「公文書」に該当すると考えられます。

イ 公文書の範囲について

公文書については、消費税関係法令上、特に定義規定は設けられていませんが、行政文書は、行政機関の職員が職務上作成し、又は取得した文書(図画及び電磁的記録を含みます。以下同じです。)であって、当該行政機関の職員が組織的に用いるものとして、当該行政機関が保有しているものが該当すると考えられていることから、行政文書は、消費税法上の公文書に該当すると考えられます。

これは、定期的に新たな版が発行される官報等について公文書管理法を適用するとなれば、新たな取得のたびに保存期間等の設定を行う等多大な事務負担が予想され、かつ、そのような管理を行うことの実益も乏しく、同法の目的の一つである「行政運営の効率化」の観点から適当とは言い難いからであり(「令和4年改正対応 逐条解説 公文書管理法・施行令」(2023年公文書管理研究会【編集】))、この趣旨を踏まえれば、官報等については同法の適用はないものの、「行政機関の職員が職務上作成し、又は取得した文書であって、当該行政機関の職員が組織的に用いるものとして、当該行政機関が保有しているもの」という意味での行政文書には該当するといえます。

ロ 公文書該当性について

(イ)官報掲載事項記載書面

電磁的官報記録の紙媒体への印刷自体は国立印刷局が行いますが、

- ・ 国立印刷局はあくまでも内閣府と締結する委託契約に基づき、内閣府からの委託業務として印刷業務に従事すること

- ・ 国立印刷局が印刷した書面について、内閣府においてその真正性の確認を行って初めて、官報掲載事項記載書面であると認められること

- ・ 委託契約上、印刷物の所有権は、委託者たる内閣府に帰属すること

からすると、印刷された当該書面の作成・保有主体は内閣府であり、当該書面は、内閣府の職員が職務上作成し、組織的に保有する文書、すなわち行政文書であると認められます。

そして、受託者は、国立印刷局を通じて配送される内閣府保有の書面について、希望者への交付事務(手交又は配送、その他付随する業務)を内閣府からの委託業務として行うのみであることから、官報掲載事項記載書面の性質は、受託者が内閣府の委託を受けて交付する場合であっても、内閣府が保有する行政文書であることに変わりはないものと解されます。

したがって、受託者が交付する官報掲載事項記載書面は、消費税法上の公文書に該当すると考えられます。

(ロ)電磁的官報記録に係る情報

電磁的官報記録に係る情報とは、官報ファイルに記録された官報掲載事項に係る情報そのものであり(官報法5①②)、その作成主体が内閣総理大臣であることを確実に示すことができる措置がなされている(官報法5④二)ことから、内閣府が職務上作成し、組織的に用いているものとして保有する文書、すなわち行政文書であると認められます。

そして、受託者は、内閣府が保有する電磁的記録の交付事務(ディスク交付や電子メールによる電磁的記録の提供、その他付随する業務)を内閣府からの委託業務として行うのみであることから、電磁的官報記録に係る情報の性質は、受託者が内閣府の委託を受けて交付する場合であっても、内閣府が保有する行政文書であることに変わりはないものと解されます。

したがって、受託者が交付する電磁的官報記録に係る情報は、消費税法上の公文書に該当すると考えられます。

(ハ)書面官報

内閣府が作成した書面官報の印刷自体は国立印刷局が行いますが、

- ・ 国立印刷局はあくまでも内閣府と締結する委託契約に基づき、内閣府からの委託業務として印刷業務に従事すること

- ・ 国立印刷局が印刷した書面について、内閣府においてその真正性の確認を行って初めて、書面官報であると認められること

- ・ 委託契約上、印刷物の所有権は、委託者たる内閣府に帰属すること

からすると、印刷された当該書面の作成・保有主体は内閣府であり、当該書面は、内閣府の職員が職務上作成し、組織的に保有する文書、すなわち行政文書であると認められます。

そして、受託者は、国立印刷局を通じて配送される内閣府保有の書面について、希望者への交付事務(手交又は配送、その他付随する業務)を内閣府からの委託業務として行うのみであることから、書面官報の性質は、受託者が内閣府の委託を受けて交付する場合であっても、内閣府が保有する行政文書であることに変わりはないものと解されます。

したがって、受託者が交付する書面官報は、消費税法上の公文書に該当すると考えられます。

(3) 結論

以上のことから、官報法第14条第1項の規定に基づき、国から委託を受けた受託者が行う書面等による提供等に係る手数料は、消費税法第6条第1項及び別表第二第5号イ(3)に該当するため、消費税が非課税となるものと考えます。