(別紙)

国海外第372号

国海内第230号

平成31年3月6日

国税庁課税部審理室

審理室長 山上 淳一 殿

国土交通省海事局

外航課長 長井 総和

内航課長 飯塚 秋成

排気ガス洗浄装置(スクラバー)の設置に係る費用の取扱いについて

1 照会の趣旨

船舶から生じる油、有害液体物質、汚水、廃棄物、硫黄酸化物及び亜酸化窒素による海洋汚染及び大気汚染については、海洋環境保全の見地から、1973年の船舶による汚染の防止のための国際条約に関する1978年の議定書(MARPOL73/78条約)(以下「海洋汚染防止条約」といいます。)、及び、同議定書によって修正された同条約を改正する1997年の議定書においてそれぞれの排出量の基準が定められており、我が国においては、海洋汚染等及び海上災害の防止に関する法律(以下「国内法」といいます。)及びこれを受けた関係政省令によりこれらの基準の履行が担保されているところです。

平成20(2008)年10月に開催された国際海事機関(IMO)第58回海洋環境保護委員会(以下「MEPC58」といいます。)において、海洋汚染防止条約が改正され、2020年1月以降、全世界の海域のうち、より厳しい規制が義務付けられているバルティック海及び北海海域並びに北米及び米国カリブ海海域(以下「指定海域」といいます。)を除く我が国海域を含む全海域(以下「一般海域」といいます。)を航行する船舶の燃料油に含まれる硫黄分濃度の上限を、現行の「3.5%以下」から「0.5%以下」とすること(以下「本規制」といいます。)が義務付けられました。本規制の義務付け後は、一般海域において、本規制を遵守できない船舶の航行が不能となるため、現存船のうち一定数の船舶においては、スクラバーの設置による対策を講ずることを余儀なくされます。

このような状況の下、現存船へのスクラバーの設置に要する費用の法人税法上の取扱いにつき、次のとおり解して差し支えないか、ご照会申し上げます。

なお、本件のスクラバーの設置は、新たな資産の取得でなく、既に有する資産(船舶)につき修理、改良を行うものです。

2 照会事項

内国法人が、現行船にスクラバーを設置する費用について、会計上、修繕費等として費用処理した場合には、法人税基本通達7-8-4《形式基準による修繕費の判定》 の(2)の取扱いにより当該設置に要する費用の額が当該船舶の前期末における取得価額のおおむね10%相当額以下であるときは、当該設置に要する費用の額の全額を修繕費として一時の損金の額に算入することができる。

なお、内国法人の特定外国関係会社又は対象外国関係会社に係る基準所得金額を我が国の法人税法等の例に準じて計算する場合であっても、同様に取り扱われる。

3 照会に係る取引等の概要

(1) 海洋汚染防止条約について

海洋汚染防止条約は、船舶の航行や事故による海洋汚染を防止することを目的として昭和58(1983)年に正式発効した国際条約で、海洋汚染防止条約付属書Ⅰでは油、付属書Ⅱでは有害液体物質、付属書Ⅲでは有害物質、付属書Ⅳでは汚水、付属書Ⅴでは廃棄物、付属書Ⅵでは硫黄酸化物(SOx)及び亜酸化窒素(N2O)の排出について規制しており、これらの規制は海洋汚染防止条約の締約国の管轄権が関与する航海に従事する全船舶に適用されています。

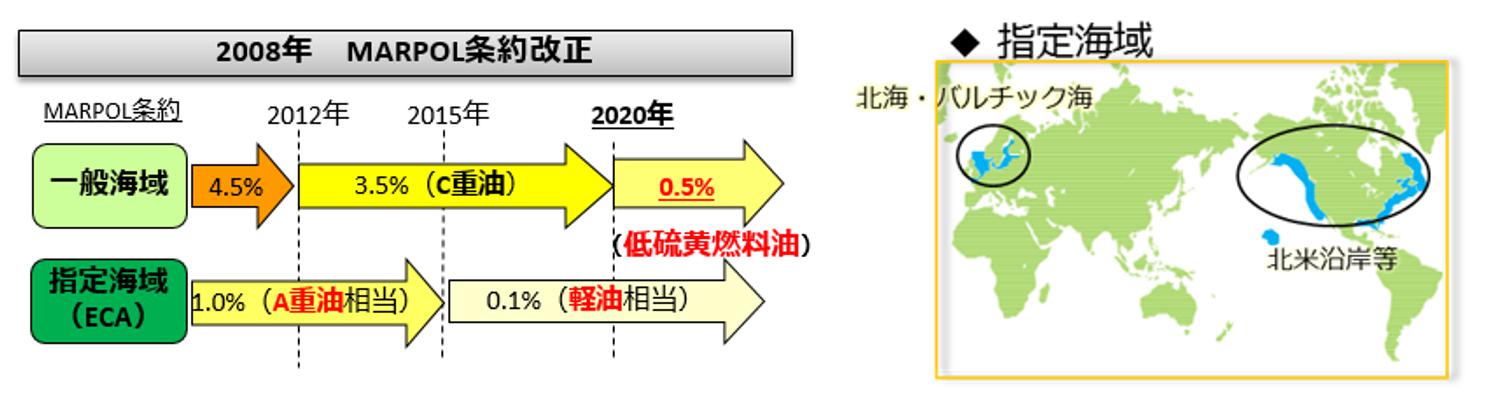

ところで、船舶から排出される排気ガス中のSOxは呼吸器疾患など人体へ悪影響を及ぼす大気汚染物質であり、その排出量は燃料油に含まれる硫黄分濃度に依存するため、海洋汚染防止条約付属書Ⅵ第14規則により、燃料油中の硫黄含有量の上限について、外航船舶・内航船舶を問わず、全世界的(一般海域及び指定海域)に規制されています。この燃料油中の硫黄含有量の上限については段階的に規制の強化が図られていますが、MEPC58において、一般海域における硫黄含有量の上限を0.5%以下(現行3.5%以下)とする条約の改正が行われ、改正後の規制については、平成28(2016)年10月に開催された第70回海洋環境保護委員会(以下「MEPC70」といいます。)において、2020年1月から適用されることが決定されました。

なお、指定海域においては、別途、平成27(2015)年より、燃料油中の硫黄含有量の上限を0.1%以下とする、より厳しい規制が適用されています。

(2) 海洋汚染等及び海上災害の防止に関する法律(国内法)について

国内法は、船舶、海洋施設及び航空機から海洋に油、有害液体物質等及び廃棄物を排出すること及び船舶から大気中に排出ガスを放出することなどを規制し、廃油の適正な処理を確保するとともに、排出された油、有害液体物質等、廃棄物その他の物の防除などのための措置を講ずることにより、海洋汚染等を防止し、あわせて海洋汚染等の防止に関する国際約束の適確な実施を確保し、もって海洋環境の保全等に資することを目的として制定されています(海防法1)。

国内法では、船舶に燃料油を使用するときは、無機酸を含まない燃料油を使用し、かつ、一定の基準に適合するスクラバーを設置し法令の定めに従って使用するときを除き、原則として、次表で定める海域ごとに、硫黄分の濃度その他の品質が次表で定める基準に適合する燃料油(以下「基準適合燃料油」といいます。)を使用しなければならない旨規定されており(海防法19の21①、②、海防令11の10、11の11、海防規12の17の6の2、技術基準省令43の2②)、この規定に違反して基準適合燃料油以外の燃料油を使用した者は、千万円以下の罰金に処することとされています(海防法55①十一)。

| 海域 | 基準 | |

|---|---|---|

| 指定 海域 |

別表第1の5に掲げるバルティック海海域、別表第2の2備考第6号に規定する北海海域並びに別表第5に掲げる北米海域及び米国カリブ海海域 | 硫黄分の濃度が質量百分率0.1パーセント以下であり、かつ、無機酸を含まないこと。 |

| 一般 海域 |

前号に掲げる海域以外の海域 | 硫黄分の濃度が質量百分率3.5パーセント以下であり、かつ、無機酸を含まないこと。 |

このように、我が国においては、国内法及びこれを受けた関係政省令により、海洋汚染防止条約の規制基準の履行が担保されていますが、上記3(1)のとおり、MEPC70において、本規制の発効が2020年1月からと決定されたことを受け、今後、我が国においても、国内法及びこれを受けた関係政省令の改正を予定しています。

(3) 本規制への対応について

本規制への対応としては、①「燃料油を従来使用している高い硫黄分の燃料油(C重油)に代えて硫黄分濃度0.5%以下のもの(低硫黄燃料油)を使用する方法」、②「船舶にスクラバーを設置し燃料油は従来の硫黄分の高いC重油の使用を継続する方法」、及び③「燃料油の使用に代えて硫黄分濃度が0であるLNG燃料等を使用する方法」があります。しかしながら、①の方法による場合、低硫黄燃料油の供給量が需要量に満たず供給がひっ迫する見込みであること、③の方法による場合、LNG燃料等使用のための現存船への改造は技術的に困難であること及び現時点において我が国ではLNG燃料等の供給体制が整備されていないことから、外航船舶及び内航船舶のうち一定数の現存船については、②「船舶にスクラバーを設置し燃料油はC重油の使用を継続する方法」を採用することを余儀なくされます。

このように本規制による外航船舶及び内航船舶の航行への影響は甚大となることから、本規制への円滑な対応に向け、国土交通省海事局では、海運業界、石油業界、関係業界と国の担当部局からなる「燃料油環境規制対応連絡調整会議」を設置し、関係者の情報共有を図りつつ、業界の燃料油環境規制の円滑な対応の確保に向けて、それぞれの取組を連携して行えるよう対応方策の検討・連絡調整を行い、スクラバーの導入促進などの取組を行っております。

なお、このスクラバーとは、排気ガスを洗浄水などによって洗浄し、排気ガス中のSOxやPMを除去(脱硫)する装置一式の総称であり、一般的に、排気ガス浄化システム(EGCユニット)、排気ガス及び洗浄水の計測・監視記録装置、洗浄水タンク及びポンプなどから構成されています。

4 照会者の求める見解となることの理由

(1) 資本的支出と修繕費の区分について

法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額は修繕費とされています(法基通7-8-2)。

一方、法人がその有する固定資産の修理、改良等のために支出した金額のうち、当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額は資本的支出とされています(法令132、法基通7-8-1)。

そして、一の修理、改良等のために要した費用の額のうち資本的支出であるか修繕費であるかが明らかでない金額がある場合には、一種の簡便法により、形式基準によりその判定を行う取扱いが認められています。具体的には、その要した金額がその修理、改良等に係る固定資産の前期末における取得価額のおおむね10%相当額以下である場合には、修繕費として損金経理をすることができることとされています(法基通7-8-4(2))。

(2) スクラバーの設置費用について

現存船へのスクラバーの設置は、船舶に新たに排気ガスを脱硫する機能を付加するものであり、その設置費用はその船舶の価値を増加させる資本的支出に該当するのではないかとも考えられます。

他方、現存船にスクラバーを設置しない場合には、低硫黄燃料油又はLNG燃料等を使用しない限り、2020年1月以降、国際航海及び国内航海の航行が不能となります。そのような事態を回避することが求められていますが、上述のとおり、低硫黄燃料油の供給がひっ迫する見込みであることやLNG燃料等の使用のための改造は技術的に困難であり、その供給体制も未整備であることからすると、現存船へのスクラバーの設置は、その船舶が2020年1月以降もこれまでと同様に国際航海及び国内航海の航行を可能とするために必要不可欠な手段の一つであり、その船舶の航行という、船舶が本来有する機能を維持するために行われるものとも認められますので、その設置費用は修繕費に該当するとも考えられます。

以上のことから、現存船へのスクラバーの設置に要する費用は、その船舶の価値を増加させる資本的支出という側面とその船舶本来の機能維持という修繕費の側面の双方を有すると考えられることから、法人税基本通達7-8-4《形式基準による修繕費の判定》で定める資本的支出であるか修繕費であるか明らかでない費用に該当しますので、同通達の定める形式基準によって、その要する金額がスクラバーを設置したその船舶の前期末における取得価額のおおむね10%相当額以下である場合には、修繕費として損金の額に算入して差し支えないものと考えます。

なお、内国法人の特定外国関係会社又は対象外国関係会社に係る基準所得金額を我が国の法人税法等の例に準じて計算する場合であっても、同様に取り扱われると考えます。