(別紙)

租2023第23号

2024年3月27日

国税庁 課税部

審理室長 平井 美佳 殿

日本公認会計士協会

会長 茂木 哲也

買戻条件の付された種類株式について買戻しが行われた場合における譲渡法人の税務上の取扱いについて(株価算定書の価額を参酌して決定された価額に基づき買戻しが行われた場合)

1.事前照会の趣旨

昨今のスタートアップにおける多様化する資本政策の検討及び実行に際しては、会社法上の権利の内容の異なる種類の株式や株主間契約等に基づきその異なる種類の株式と類似の効果をもたらすような取決めがされた株式等(これらを併せて以下「種類株式等」といいます。)の発行が増加している状況にあります(主なものとしては【我が国の種類株式及び類似の効果をもたらす契約等】ご参照。)。

種類株式等の内容は多様なものが考えられるところ、一般的にスタートアップにおいて発行される種類株式等は市場が形成されていないため、これらを譲渡する際の株価については、実務上、専門性を有する第三者にその算定を依頼することが考えられ、その第三者が算定した株価算定書の価額(注)を参酌して決定することが考えられます。

ところで、税務上、種類株式等の評価については、特定のもの(平成19年2月26日付国税庁ホームページ文書回答「相続等により取得した種類株式の評価について」により明らかにされているものなど)を除き、明確な取扱い等がなく、また、種類株式等の譲渡価額の計算方法等について明らかにされているものはないため、低廉譲渡や高額譲渡(以下「低廉譲渡等」といいます。)に該当するのではないかと考える向きもあるところです。特に、買戻条件の付された種類株式等についての買戻価額の計算方法等をあらかじめ定款、株主間契約又は投資契約に定める場合、これらの定めは様々なものが考えられ、買戻価額の計算方法等によっては、低廉譲渡等に該当することも考えられるところです。そこで、今回、買戻条件の付された種類株式等が当該条件に基づき買い戻される場合の株主の税務上の取扱いについてご照会申し上げます。

(注)具体的には、公認会計士又は企業価値評価を専業とする事業会社により評価された価額で、評価対象となる企業の過年度の財務諸表等、中期事業計画その他の必要な書類を確認し、類似企業の状況を加味するとともに日本公認会計士協会から公表されている以下の研究報告を参考に価格算定が行われていることが一般的と考えられます。

- ・ 経営研究調査会研究報告第32号「企業価値評価ガイドライン」(平成19年5月16日公表、平成25年7月3日改正)

- ・ 経営研究調査会研究報告第41号「事例に見る企業価値評価上の論点−紛争の予防及び解決の見地から−」(平成22年7月22日公表、平成25年11月6日改正)

- ・ 経営研究調査会研究報告第53号「種類株式の評価事例」(平成25年11月6日公表)

- ・ 経営研究調査会研究報告第70号「スタートアップ企業の価値評価実務」(令和5年3月16日公表)

【我が国の種類株式及び類似の効果をもたらす契約等】

| 根拠 | 権利の内容 | ||

|---|---|---|---|

| 会社法第108条第1項に定める種類株式 | 剰余金の配当、残余財産の分配、議決権の制限、譲渡の制限、株式取得の請求、株式取得条項、全部取得条項、株主総会決議の拒否権、取締役・監査役の選解任権 | ||

| 類 似 の 効 果 を も た ら す |

契 約 等 |

定款に株主ごとに異なる取扱いを定める場合 | 剰余金の配当、残余財産の分配、株主総会決議の議決権 |

| みなし清算条項を定款で定める場合 | みなし清算条項 | ||

| 株主間契約等 | 合併等対価の優先分配権、希薄化防止条項、先買権(rights of first refusal)、ドラッグ・アロング・ライト(drag-along rights)、共同売却権(co-sale rights) | ||

(出典:日本公認会計士協会経営研究調査会研究報告第53号「種類株式の評価事例」5頁)

2.事前照会に係る取引等の事実関係及び照会事項

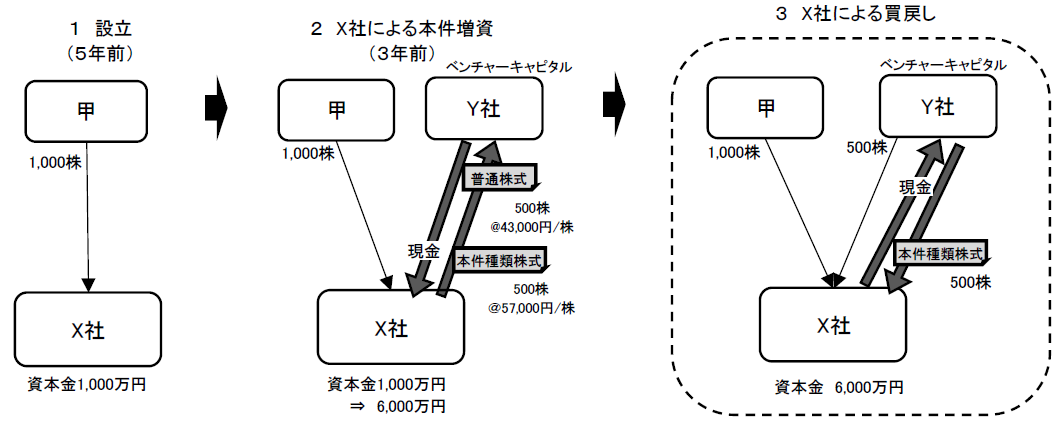

- (1) スタートアップ(非上場の会社)であるX社は、X社の代表取締役である甲により、資本金1,000万円(1株当たり10,000円で1,000株発行)として5年前に設立され、順調に業況が拡大し、更なる収益獲得を見据えた研究開発を検討し、そのための資金を調達するため資本政策を考えていたところ、3年前に資本関係や取引関係等の利害関係のないベンチャーキャピタルY社から出資の打診を受けました。

具体的には、X社が設立時に発行した株式と権利の内容を同じくする株式(以下「普通株式」といいます。)500株(1株当たり43,000円)、剰余金の配当について優先的に受けることが定められ(会社法108 一)、かつ、議決権を行使することができる事項に制限が定められた(会社法108三)配当優先付無議決権株式(以下「本件種類株式」といいます。)500株(1株当たり57,000円)を新たに発行(これらの株式の新たな発行を以下「本件新株発行」といいます。)して、総額5,000万円の資金調達を行うこと、及びこれらの株式を引き受けることについてY社からの提案があり、X社取締役会は当該提案を受け入れ、X社はY社と投資契約を締結し、X社は本件新株発行をし、Y社はこれを引き受けています。

一)、かつ、議決権を行使することができる事項に制限が定められた(会社法108三)配当優先付無議決権株式(以下「本件種類株式」といいます。)500株(1株当たり57,000円)を新たに発行(これらの株式の新たな発行を以下「本件新株発行」といいます。)して、総額5,000万円の資金調達を行うこと、及びこれらの株式を引き受けることについてY社からの提案があり、X社取締役会は当該提案を受け入れ、X社はY社と投資契約を締結し、X社は本件新株発行をし、Y社はこれを引き受けています。

- (2) X社は将来の株式公開を見据えており、両者で合意した当該投資契約には、本件新株発行を行った日から3年経過後、本件種類株式500株について、X社により買戻しができる旨が定められ、その買戻価額は、買戻しの請求時において、専門性を有する第三者が算定した株価算定書の価額を参酌してX社とY社との間で合意した価額による旨が付記されています。

この株価算定を行う専門性を有する第三者として、X社及びY社の合意により、双方と資本関係や取引関係等の利害関係がない企業価値評価を専門として行っているZ社に依頼することとされ、X社又はY社から申出があった場合には、両者で改めて協議し、別途、利害関係のない企業価値評価を専門として行う別の会社に株価の算定を依頼することも合意されています。【取引関係図】

- (3) 今般、本件新株発行を行った日から3年が経過し、X社はY社の保有する本件種類株式を買い戻すこととしたため、Z社に株価算定を依頼したところ、本件種類株式について、1株当たり63,000円から66,000円までの株価が提示されました。X社は、買取価額を64,500円とすることでY社と交渉し、Y社もこれに応じ、X社は金銭を対価として本件種類株式を取得しています。このようにZ社が算定した株価算定書の価額を参酌してX社とY社との間で合意された価額により買戻しが実行された場合には、Y社からX社への本件種類株式の譲渡について、税務上、低廉譲渡等であるかどうかについての疑義は生じないと考えられます。

- (4) なお、本照会においては、次のイ及びロのことを前提とします。

- イ 本件新株発行に伴う普通株式及び本件種類株式の引受けによる取得は、法人税法施行令第119条第1項第4号に規定する「その有価証券の取得のために通常要する価額に比して有利な金額である場合における当該払込み又は当該給付(・・・)により取得をした有価証券(・・・)」に該当せず、税務上、本件新株発行は有利発行に該当しないこと。

- ロ Z社が算定した株価算定書の価額は、日本公認会計士協会から公表されている上記注書の各種研究報告に基づき算定されており、その算定方法は本照会の場面において一般的に採用されるべき適正なものであること。また、株価算定の前提として、X社において提示される財務内容や経営計画等に合理性があり、これについてZ社において十分な検証がされ、算定に用いる数値等の諸要素が合理的で適正なものであること。

3.上記の事実関係に対して事前照会者の求める見解となることの理由

- (1) 内国法人が有価証券の譲渡をした場合には、その譲渡に係る譲渡利益額(その有価証券の譲渡の時における有償によるその有価証券の譲渡により通常得べき対価の額がその有価証券の譲渡に係る原価の額を超える場合のその超える部分の金額をいいます。)又は譲渡損失額(その有価証券の譲渡に係る原価の額がその有価証券の譲渡の時における有償によるその有価証券の譲渡により通常得べき対価の額を超える場合のその超える部分の金額をいいます。)は、その譲渡に係る契約をした日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされており(法法61の2)、その譲渡の時における通常得べき対価の額、すなわち時価が問題となるところ、この時価とは、不特定多数の当事者間で自由な取引が行われた場合に通常成立する価額、すなわち客観的な交換価値をいうものと解されています。

また、純然たる第三者間において種々の経済性を考慮して定められた取引価額は、一般に合理的なものとして是認されると考えられています。 - (2) 種類株式等に関する権利の内容は様々なものが考えられ、これらの税務上の評価については、特定のものを除いて明確な取扱い等がなく、また、譲渡価額の計算方法等についても明らかにされているものはないため、本件種類株式の買戻条件に基づくY社からX社への譲渡について、それが税務上、低廉譲渡等に該当するのではないかとの疑問も生ずるところです。

この点、本照会においては、買戻しの請求時の価額として、X社及びY社と資本関係や取引関係等の利害関係がない株式評価実務において専門性を有する第三者であるZ社により、上記2(4)ロを前提として本件種類株式の価額算定が行われており、これを参酌しつつ、本件種類株式に係る取引以外の取引関係がないX社とY社との間において合意された価額に基づき買戻しが行われますので、このようにして取り決められた買戻価額による譲渡は、原則として、税務上、低廉譲渡等に該当することはないと考えられます。