令和7年8月

仙台国税局

令和6年度租税滞納状況の概要

Ⅰ 租税滞納の状況

国税庁では、適正かつ公平な徴収を実現するため、期限内収納の確保に努めるとともに、滞納となったものについては、納税者個々の実情を踏まえながら、法令等に基づき、納税緩和措置の適用や滞納処分を実施するなどして確実な徴収に努めています。

(注)滞納とは、国税が納期限までに納付されず、督促状が発付されたものをいいます。

1 令和6年度租税滞納状況の概要

令和6年度においても、期限内に納税した納税者との公平性を確保する観点から、納税に対する誠実な意思が認められない滞納者に対しては、財産の差押え等の滞納処分を厳正かつ的確に実施することにより滞納国税を徴収する一方、納税の猶予等の法令の要件に該当する滞納者に対しては、納税緩和措置を適用するなど、適切な滞納整理に取り組みました。

【令和6年度租税滞納状況】

| A | B | C | D(A+B-C) |

|---|---|---|---|

| 令和5年度末滞納整理中のものの額(前期繰越額) | 新規発生 滞納額 |

整理済額 | 令和6年度末滞納整理中のものの額(次期繰越額) |

| (107.6%) | (117.0%) | (119.1%) | (106.5%) |

| 40,233 | 43,350 | 40,718 | 42,865 |

(注)

- 1 括弧内の数値は、対前年度比です。

- 2 地方消費税を除いています。

- 3 令和7年4月及び5月に督促状を発付した滞納のうち、その国税の所属年度(納税義務が成立した日の属する年度)が令和6年度所属となるものを含んでいます。

- 4 各々の計数で四捨五入をしているため、合計が一致しない場合があります(次頁以降も同様。)。

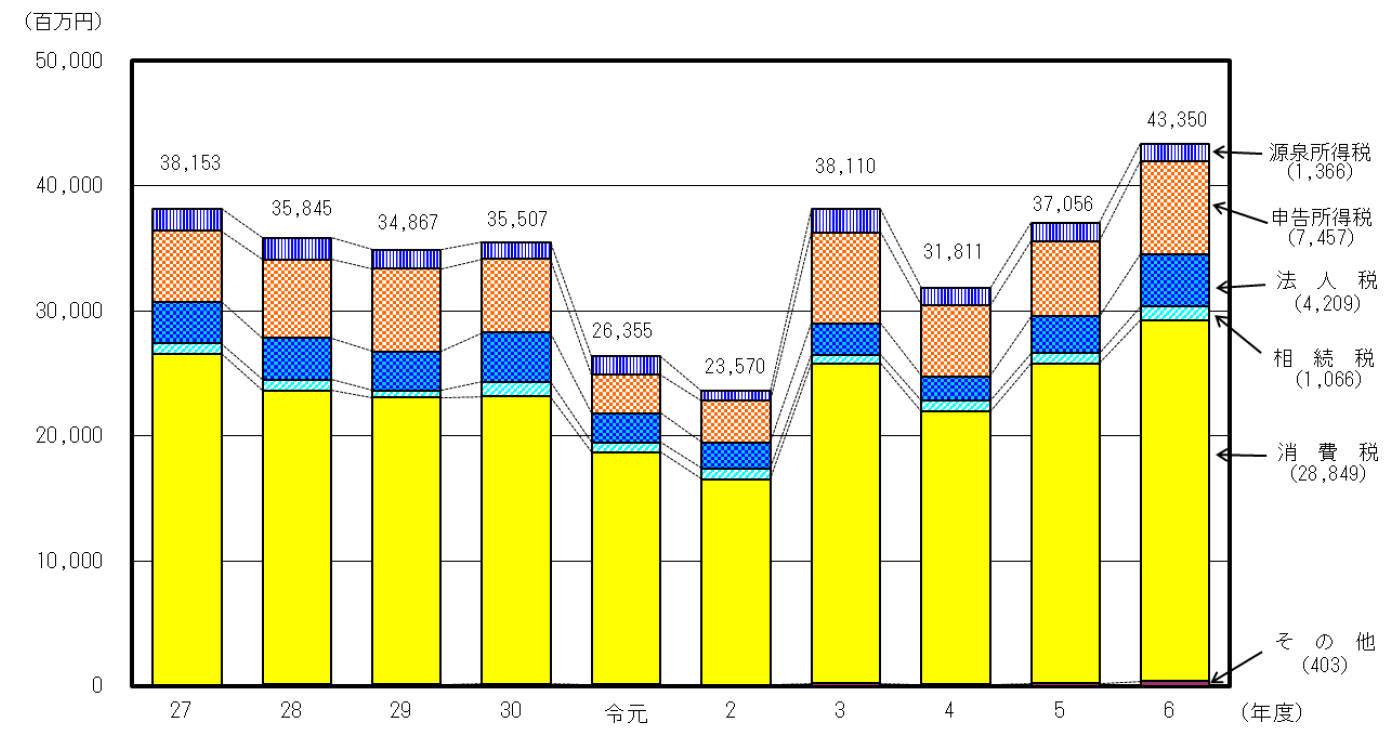

2 新規発生滞納額

-新規発生滞納額は43,350百万円で、前年度より増加-

令和6年度における新規発生滞納額は、43,350百万円となっており、令和5年度と比較すると、6,294百万円(+17.0%)増加しました。

○ 新規発生滞納額の推移

(注) 地方消費税を除いています。

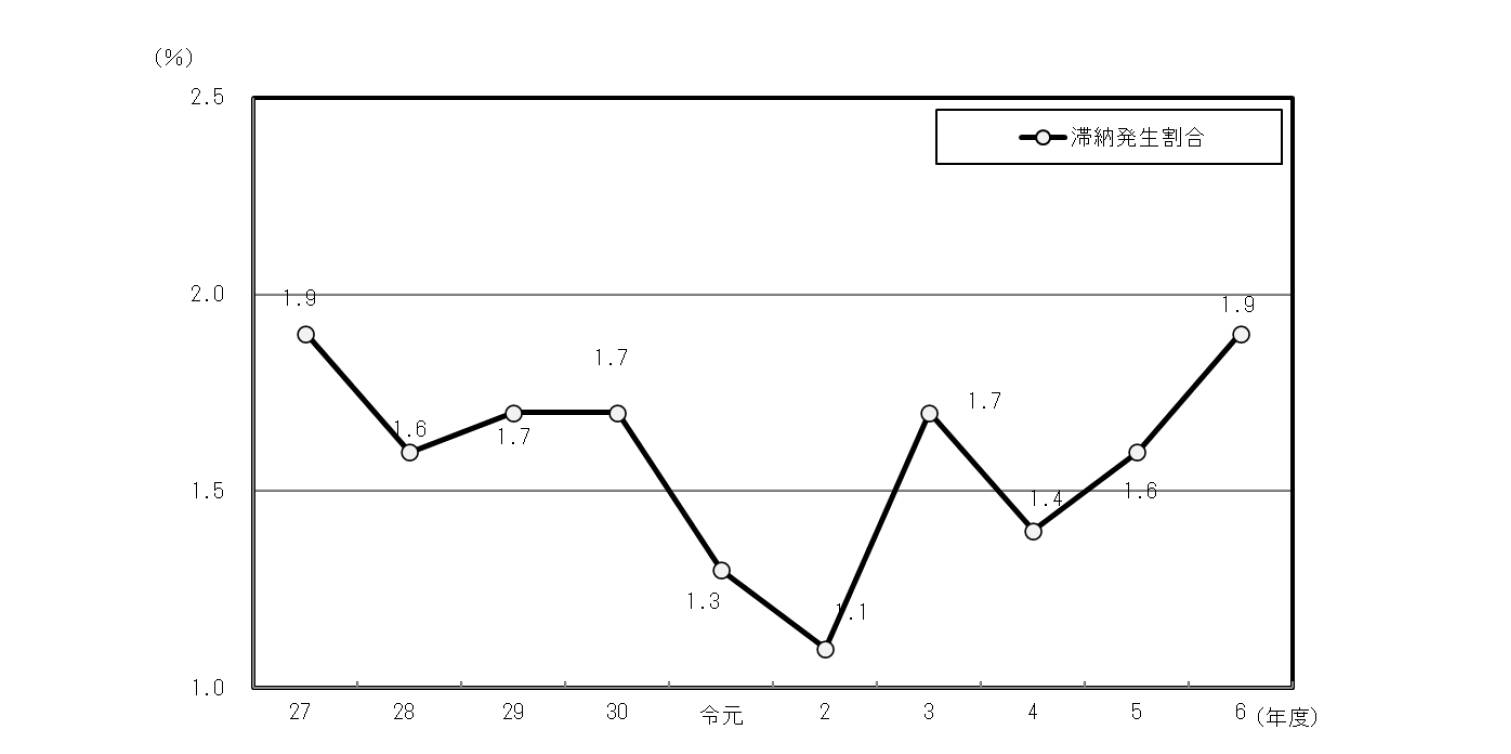

3 滞納発生割合

-滞納発生割合は1.9%で、令和4年から増加傾向-

令和6年度における滞納発生割合は、1.9%となりました。

(注)滞納発生割合とは、徴収決定済額(申告などにより課税されたものの額)に占める新規発生滞納額の割合をいいます。

○ 滞納発生割合の推移

(注) 地方消費税を除いています。

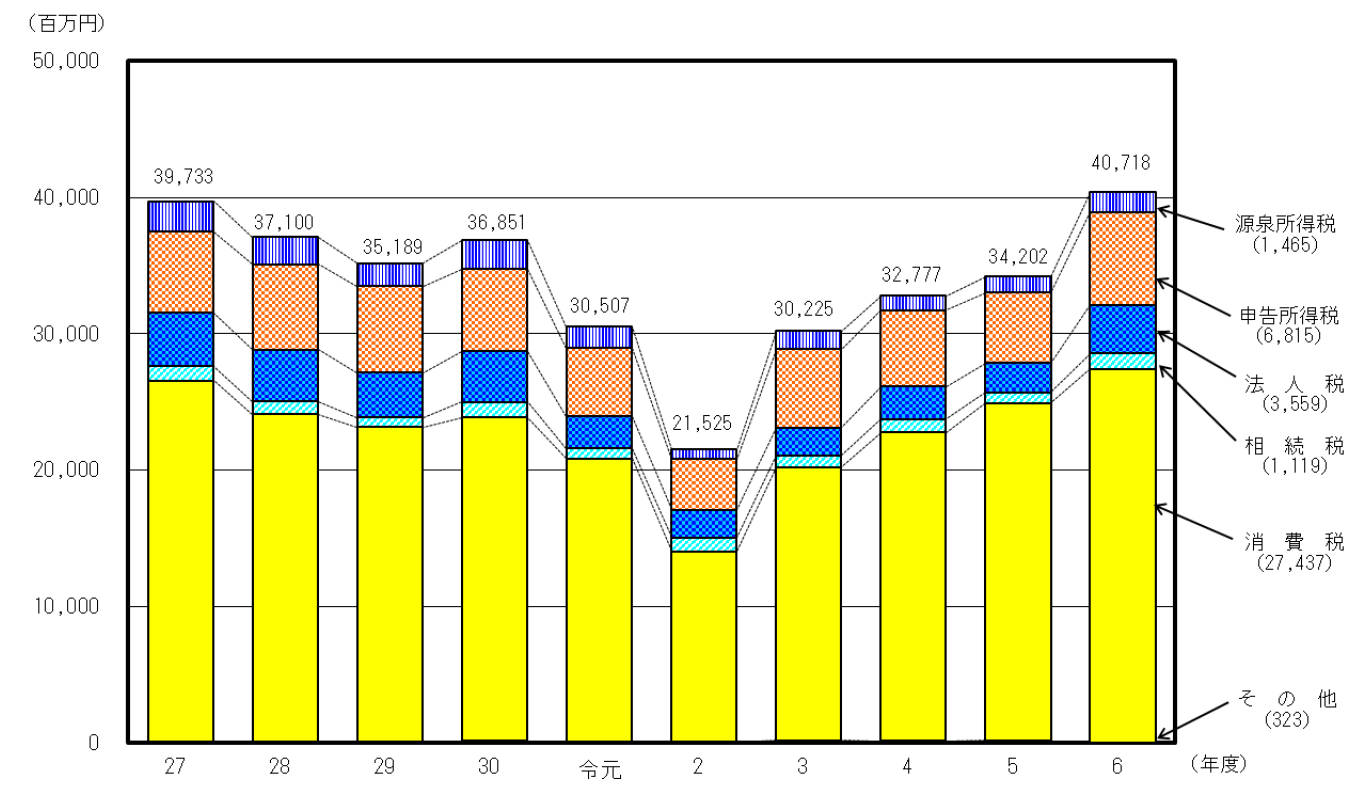

4 整理済額

-整理済額は40,718百万円で、前年度より増加-

令和6年度における整理済額は、40,718百万円となっており、令和5年度と比較すると、6,516百万円 (+19.1%)増加しました。

○ 整理済額の推移

(注) 地方消費税を除いています。

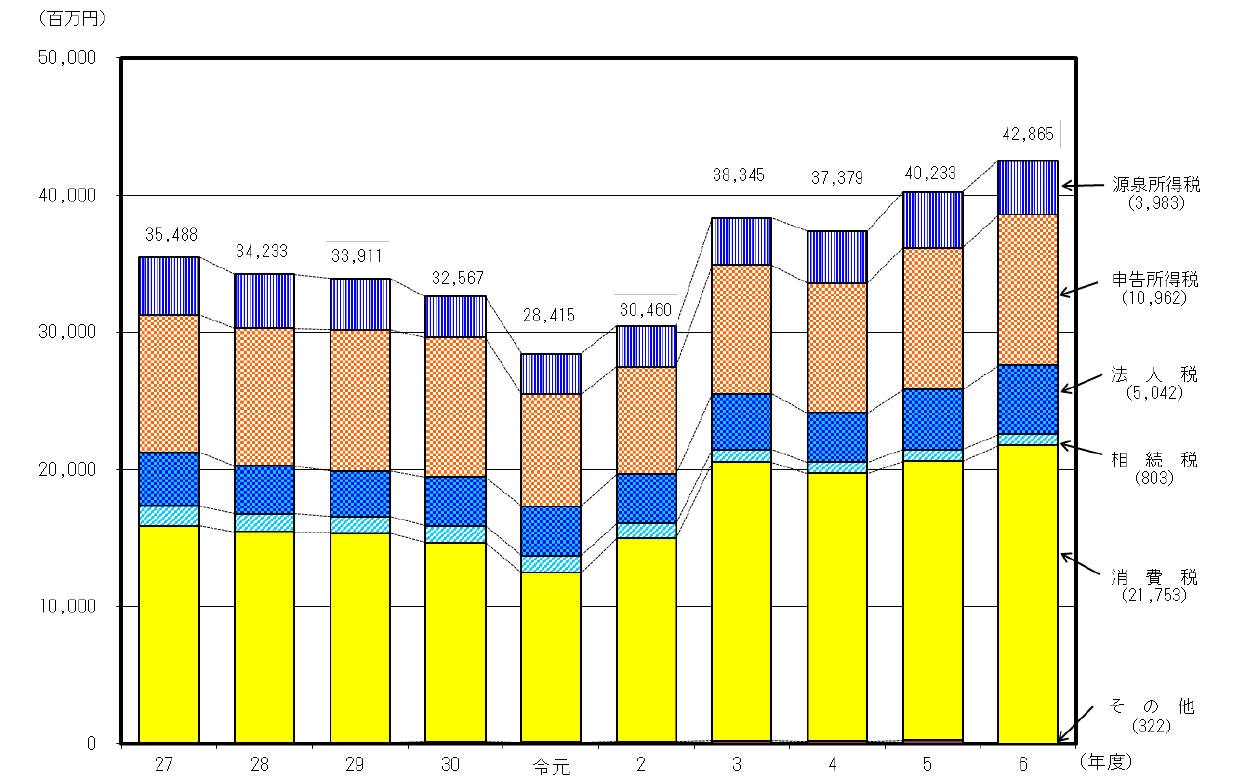

5 滞納整理中のものの額(滞納残高)

-滞納整理中のものの額は42,865百万円で、 前年度より増加-

令和6年度における滞納整理中のものの額は、42,865百万円となっており、令和5年度と比較すると、2,632百万円(+6.5%)増加しました。

○ 滞納整理中のものの額の推移

(注) 地方消費税を除いています。

6 (参考)主要税目別の租税滞納状況

| 区分 | A 前年度末 | B | C | D(A+B-C)当年度末 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 税目 | 滞納整理中のものの額 | 新規発生滞納額 | 整理済額 | 滞納整理中のものの額 | |||||||

| 全税目 合計 |

|||||||||||

| 令5 | 外 5,382 | 外 7,198 | 外 6,949 | 外 5,631 | |||||||

| (97.5%) | (116.5%) | (104.3%) | (107.6%) | ||||||||

| 37,379 | 37,056 | 34,202 | 40,233 | ||||||||

| 令6 | 外 5,631 | 外 8,135 | 外 7,721 | 外 6,045 | |||||||

| (107.6%) | (117.0%) | (119.1%) | (106.5%) | ||||||||

| 40,233 | 43,350 | 40,718 | 42,865 | ||||||||

| 主要税目別の内訳 | 所得税 | ||||||||||

| 5 | (103.2%) | (106.7%) | (95.8%) | (108.8%) | |||||||

| 13,239 | 7,508 | 6,345 | 14,402 | ||||||||

| 6 | (108.8%) | (117.5%) | (130.5%) | (103.8%) | |||||||

| 14,402 | 8,823 | 8,280 | 14,945 | ||||||||

| 源泉所得税 | |||||||||||

| 5 | (110.0%) | (105.2%) | (112.5%) | (107.5%) | |||||||

| 3,796 | 1,470 | 1,184 | 4,082 | ||||||||

| 6 | (107.5%) | (92.9%) | (123.7%) | (97.6%) | |||||||

| 4,082 | 1,366 | 1,465 | 3,983 | ||||||||

| 申告所得税 | |||||||||||

| 5 | (100.7%) | (107.1%) | (92.6%) | (109.3%) | |||||||

| 9,443 | 6,038 | 5,161 | 10,320 | ||||||||

| 6 | (109.3%) | (123.5%) | (132.0%) | (106.2%) | |||||||

| 10,320 | 7,457 | 6,815 | 10,962 | ||||||||

| 法人税 | |||||||||||

| 5 | (89.3%) | (150.2%) | (90.7%) | (121.2%) | |||||||

| 3,624 | 2,936 | 2,168 | 4,392 | ||||||||

| 6 | (121.2%) | (143.4%) | (164.2%) | (114.8%) | |||||||

| 4,392 | 4,209 | 3,559 | 5,042 | ||||||||

| 相続税 | |||||||||||

| 5 | (89.0%) | (93.0%) | (78.9%) | (105.5%) | |||||||

| 811 | 816 | 771 | 856 | ||||||||

| 6 | (105.5%) | (130.6%) | (145.1%) | (93.8%) | |||||||

| 856 | 1,066 | 1,119 | 803 | ||||||||

| 消費税 | |||||||||||

| 5 | 外 5,382 | 外 7,198 | 外 6,949 | 外 5,631 | |||||||

| (95.9%) | (117.3%) | (109.2%) | (104.3%) | ||||||||

| 19,510 | 25,554 | 24,723 | 20,341 | ||||||||

| 6 | 外 5,631 | 外 8,135 | 外 7,721 | 外 6,045 | |||||||

| (104.3%) | (112.9%) | (111.0%) | (106.9%) | ||||||||

| 20,341 | 28,849 | 27,437 | 21,753 | ||||||||

| その他税目 | |||||||||||

| 5 | (98.5%) | (161.3%) | (127.5%) | (124.1%) | |||||||

| 195 | 242 | 195 | 242 | ||||||||

| 6 | (124.1%) | (166.5%) | (165.6%) | (133.1%) | |||||||

| 242 | 403 | 323 | 322 | ||||||||

(注)

- 1 括弧内の数値は、対前年度比です。

- 2 国税の滞納状況を示したものであるため、地方消費税を除いています。ただし、地方税法附則第9条の4の規定により、当分の間、国が消費税の賦課徴収と併せて地方消費税の賦課徴収を行うものとされていることから、「全税目合計」欄及び「消費税」欄の外書として、地方消費税の滞納状況を示しています。

Ⅱ 滞納の未然防止及び整理促進に関する取組

1 滞納の未然防止に関する取組

国税庁では、適正かつ公平な徴収を実現するため、納税者の方に期限内に納付していただけるよう、以下のような滞納の未然防止策に取り組んでいます。

国税庁ホームページ、SNS等による広報・周知

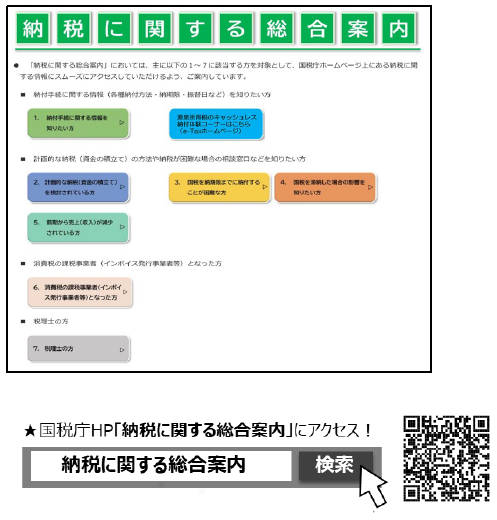

- 国税庁ホームページ「納税に関する総合案内」では、納付手続、計画的な納税(資金の積立て)の方法、納付が困難な方への猶予制度のご案内など、納税者の方のニーズに応じて、様々な情報を提供しています。

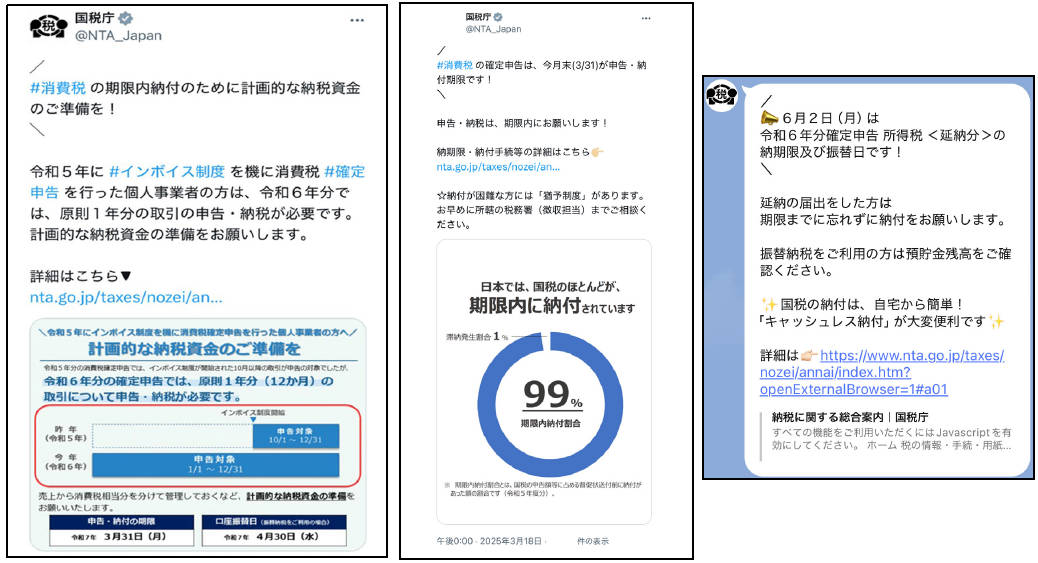

- また、SNSを活用した納期限や振替期日などの周知のほか、地方公共団体、税理士会、関係民間団体、業界団体等の協力を得て、各種広報媒体や説明会等の機会を活用し、期限内納付のための広報・周知を実施しています。

キャッシュレス納付の推進

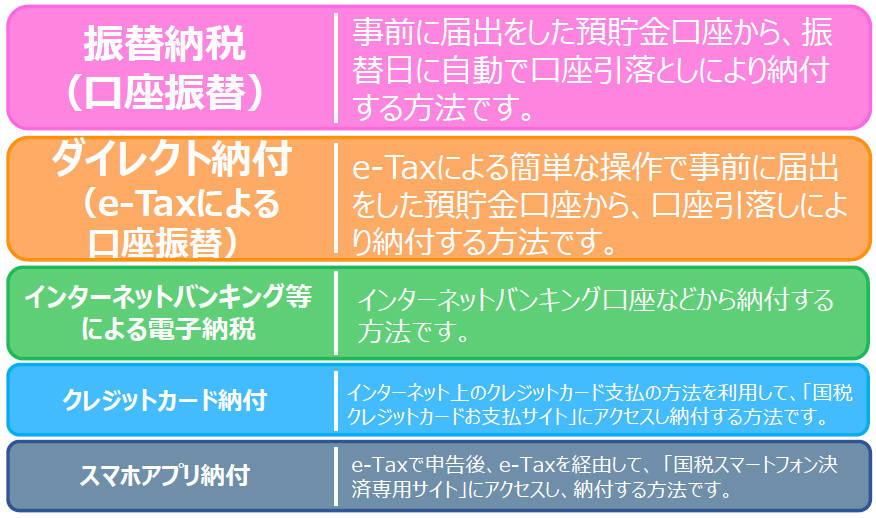

- 国税庁では、納税者利便の向上と現金管理等に伴う社会全体のコストを縮減する、更には滞納の未然防止の観点から、キャッシュレス納付(振替納税、ダイレクト納付(e-Taxによる口座振替)、インターネットバンキング等による電子納税、クレジットカード納付、スマホアプリ納付)の利用拡大に取り組んでいます。

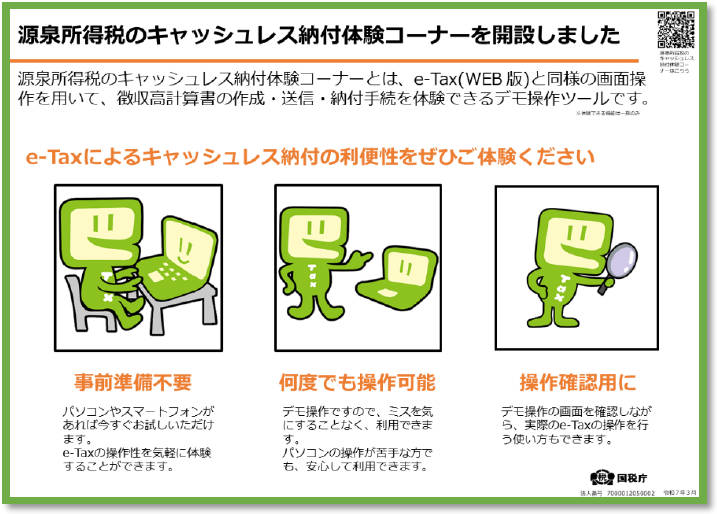

- 特に、納付件数の多い源泉所得税のキャッシュレス納付の利便性を実感していただけるように、徴収高計算書の作成・送信から納付手続までの一連の操作を体験することができる「源泉所得税のキャッシュレス納付体験コーナー」を令和7年3月からe-Taxホームページに開設しました。

-

また、令和6年5月30日に実施した「国税・地方税キャッシュレス納付推進全国宣言式」を機に「キャッシュレス納付推進協議会」を発足させ、キャッシュレス納付の課題や事業者ニーズの把握、取組方法の協議、利用勧奨ツールや利用勧奨方法の見直しなど、キャッシュレス納付の利用拡大に取り組んでいます。

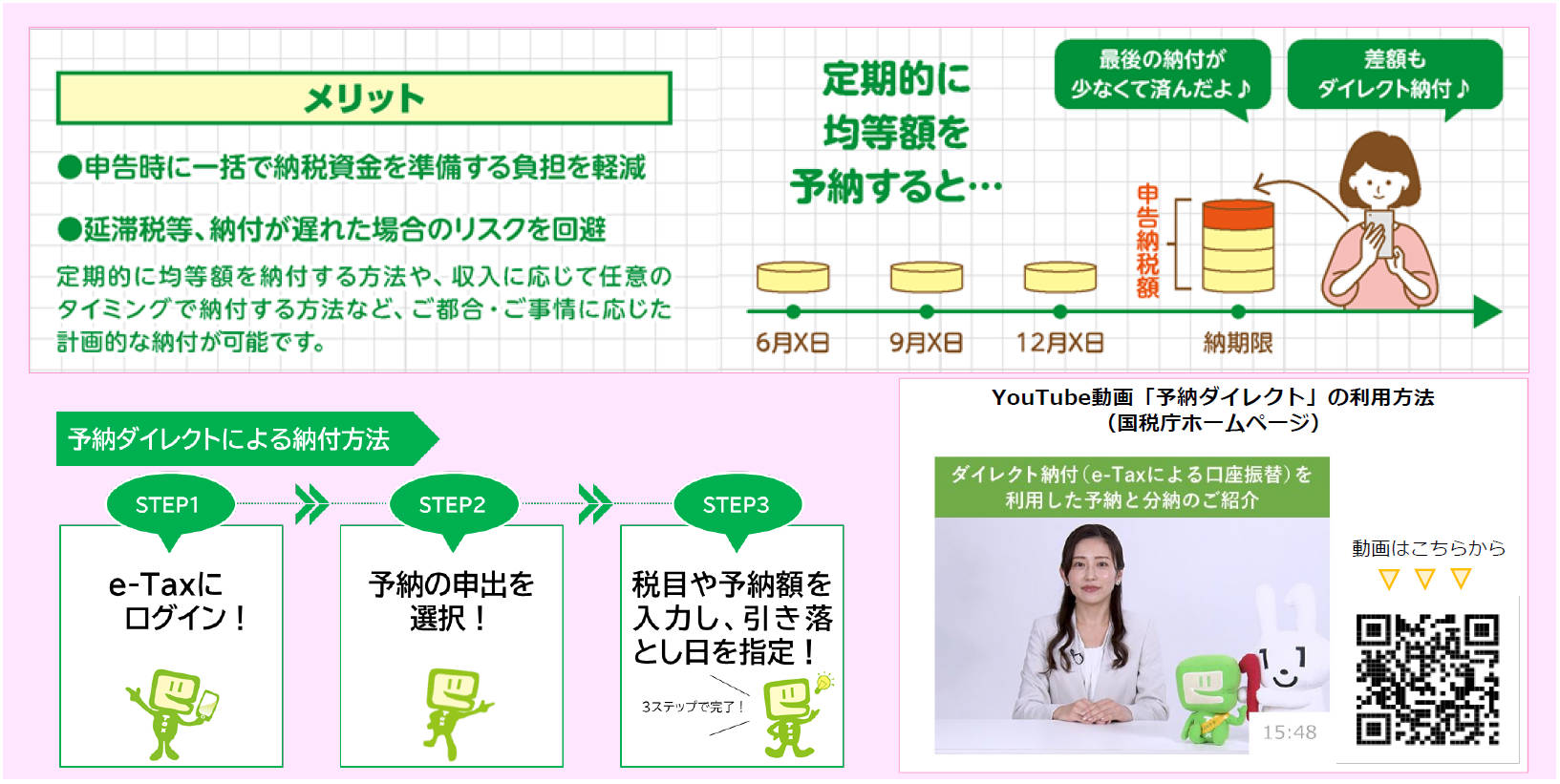

「予納ダイレクト」による納税資金の準備の呼び掛け

- 国税庁では、スマートフォンなどから簡単な操作で手続が完了する「予納ダイレクト」による納税資金の準備をお勧めしており、税理士会、関係民間団体、業界団体及び各種説明会を通じた広報・周知を行っています。

- 予納ダイレクトは、①将来に納付することが見込まれる国税を、②e-Taxに登録した預貯金口座からの引き落としにより、指定した期日にあらかじめ納付できる制度で、消費税などの計画的な納税に大変便利です。

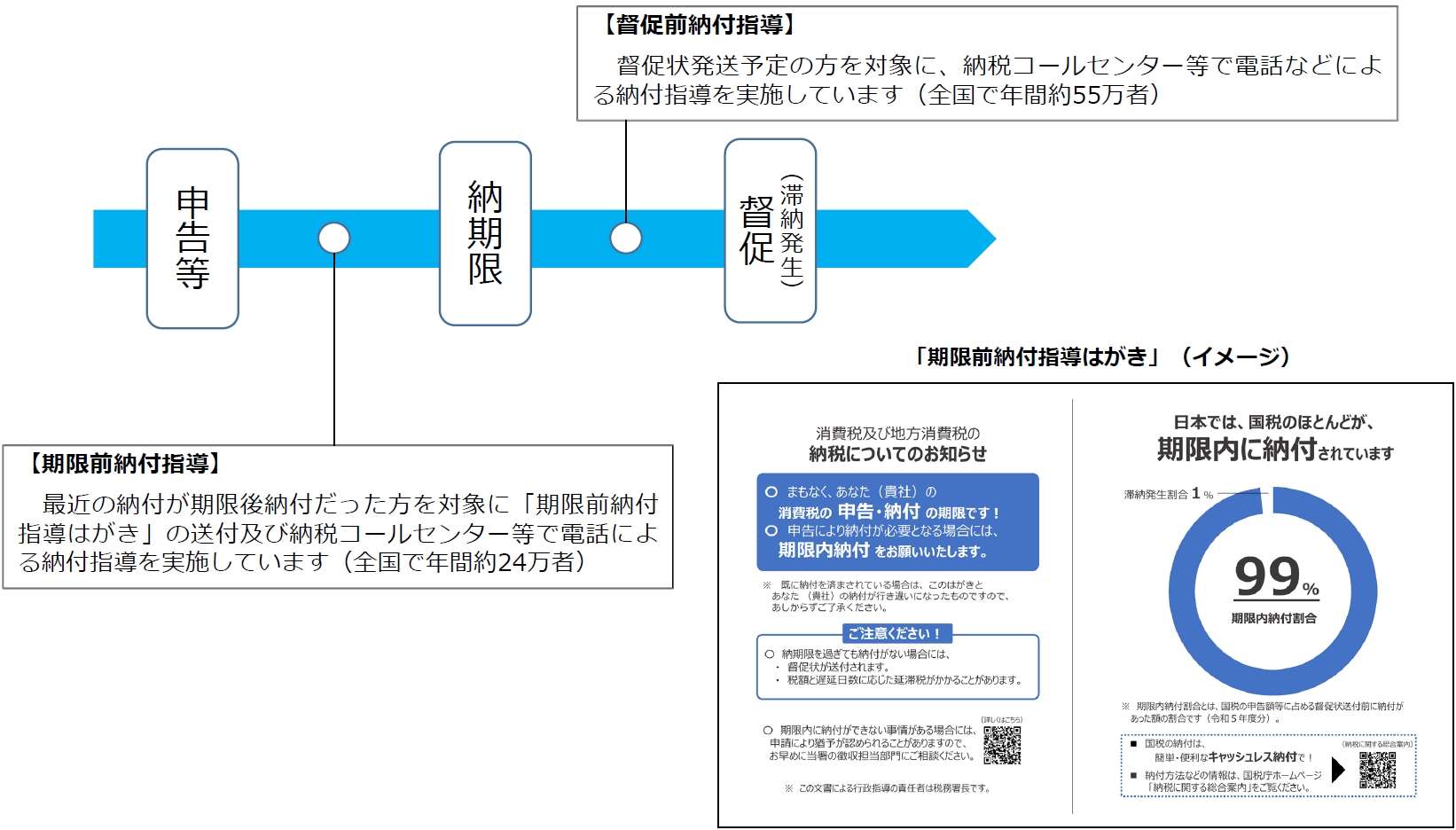

個々の納税者に対する納付指導

- 国税庁では、滞納の未然防止を図るため、納期限の前後に納税コールセンター等において、個々の納税者の方に対する納付指導を実施しています。

2 滞納の整理促進に関する取組

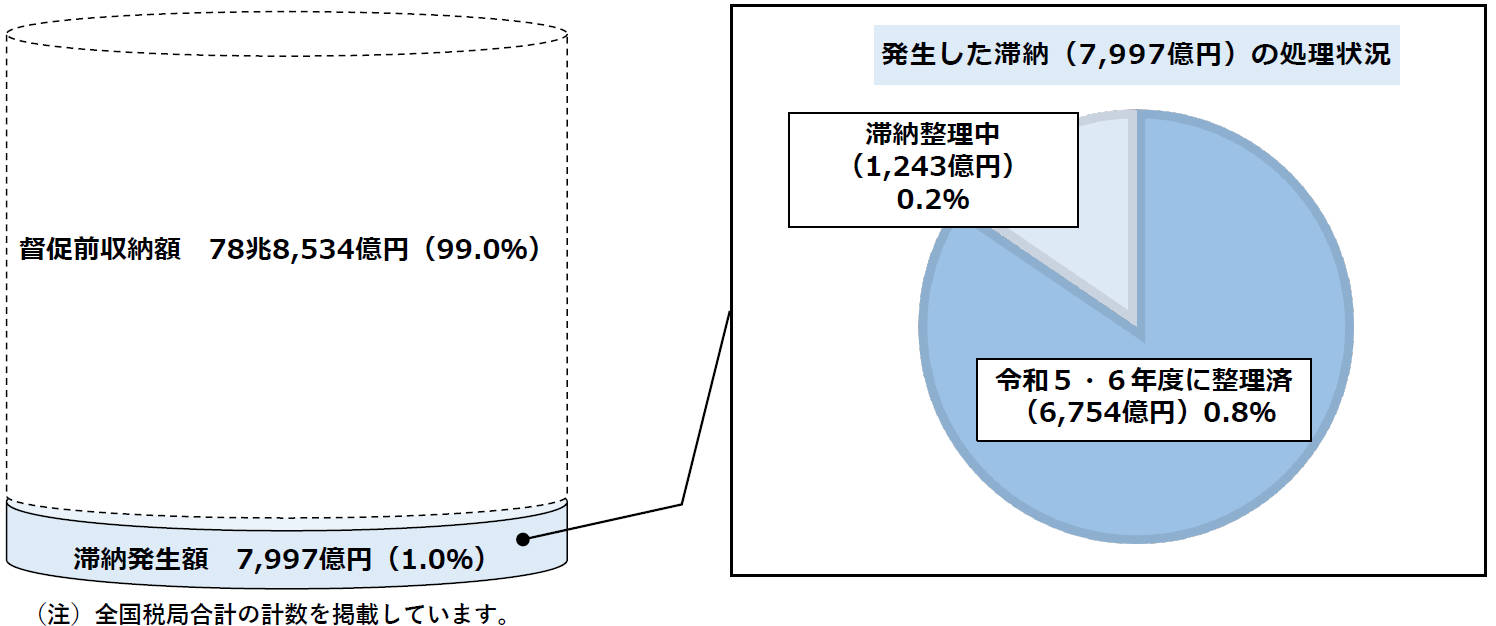

-課税された翌年度末までには、99.8%を徴収-

滞納となった国税については、期限内に国税の納付を行っている大多数の納税者との間の公平性を確保する観点から、早期徴収に努めています。

徴収決定後、翌年度末までの整理状況

例えば、令和5年度の徴収決定済額(申告等により課税されたものの額)については、99.0%が滞納になることなく納付されており、滞納となったものについても、そのほとんどが比較的短期間で徴収され、令和6年度末時点では99.8%が徴収されています。

【令和5年度徴収決定済額】

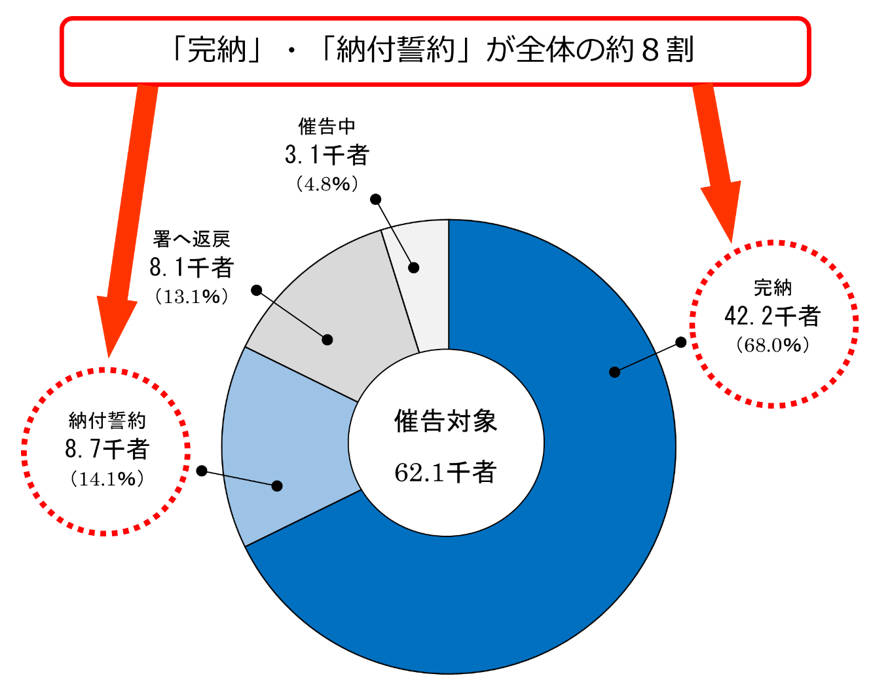

-効果的・効率的な電話催告の実施-

納税コールセンターにおける滞納整理状況

- 新規に発生した滞納事案は、納税コールセンターで幅広く所掌して、システムを活用した電話催告等を実施することにより、効果的・効率的な滞納整理を行っています。

- 令和6年7月から令和7年6月末までに仙台国税局の納税コールセンターで催告対象となった62.1千者のうち、完納に至ったのは42.2千者(68.0%)、納付誓約中の者が8.7千者(14.1%)となっています。

3 悪質・処理困難事案への取組

(1) 原告訴訟の積極的な提起

- 通常の滞納整理の手法では処理進展が図られない事案については、詐害行為取消訴訟等を提起するなど、訴訟手法を活用した滞納整理にも取り組んでおり、令和6年度においては、全国で147件の原告訴訟を提起しました。

【事例】

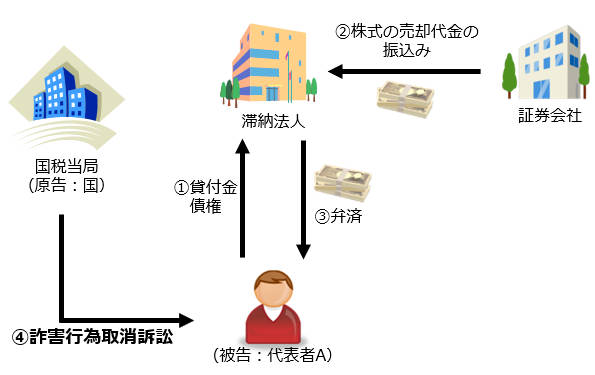

滞納法人が代表者に対してした弁済が、債権者を害する行為に該当するとして、詐害行為取消訴訟を提起した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①事実上廃業していた滞納法人の代表者であるAは、滞納法人に対して貸付金を有していた。

②滞納法人は、証券会社に預け入れていた株式を売却し、その売却代金は滞納法人の預金口座に振り込まれた。

③売却の翌日、Aは、貸付金債権の一部の弁済として、滞納法人からその売却代金の全額の振込みを受けた。

④国は、当該弁済は、滞納法人が支払不能の時に、Aと滞納法人が通謀して他の債権者を害する意図をもってされたものであり、債権者を害する行為に該当するとして、詐害行為取消訴訟を提起した。その後、国の主張を認容する判決がなされた結果、Aから弁済金額相当額の履行を受けた。

|  |

(2) 第二次納税義務の賦課

- 第二次納税義務制度は、形式的には第三者に財産が帰属している場合であっても、実質的には、納税者にその財産が帰属していると認めても公平を失しないような場合に、その第三者に対して補充的に納税義務を負担させることにより、徴税手続の合理化を図るために認められている制度です。

- 法令の要件に該当する事実を把握したときは、適切に第二次納税義務を賦課することにより、租税の徴収確保を図っています。

【事例】

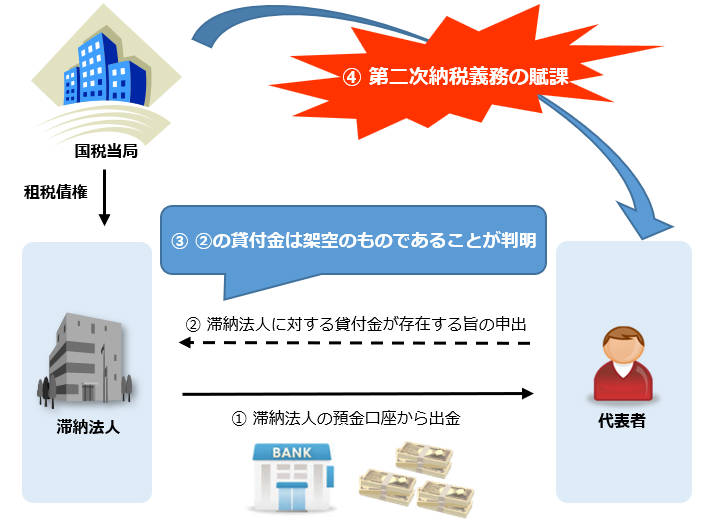

滞納法人の資金を、架空の貸付金の返済として不正に受領していた代表者に対して第二次納税義務を賦課し、滞納国税の全額を徴収した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①滞納法人について財産調査を行ったところ、滞納法人所有不動産の売却代金の一部について、代表者が滞納法人の預金口座から出金している事実を把握した。

②この点について代表者に確認したところ、代表者自身の滞納法人に対する貸付金の返済を受けたものであるとの申出があった。

③しかし、調査を進めた結果、当該貸付金は架空のものであり、実際には、滞納法人の預金口座から出金された滞納法人の資金を代表者が不正に受領していたことが判明した。

④当該行為は、滞納法人から代表者に対する無償譲渡に該当すると判断し、代表者に対して第二次納税義務を賦課したところ、代表者から全額の納付があった。

|  |

(3) 国際徴収への取組

- 国税庁では、海外へ財産が移転されるなどした国際的な滞納事案に対して、租税条約に基づく徴収共助の要請を確実に行うなど、国際徴収に積極的に取り組んでいます。

- 令和6事務年度においては、日本から徴収共助を要請した件数は全国で15件、外国の税務当局から徴収共助の要請を受けた件数は全国で7件となっています。

※ 「徴収共助」とは、執行管轄権という制約がある中で、各国の税務当局が、相互主義の下、条約相手国の租税債権を徴収する枠組みです。

【事例】

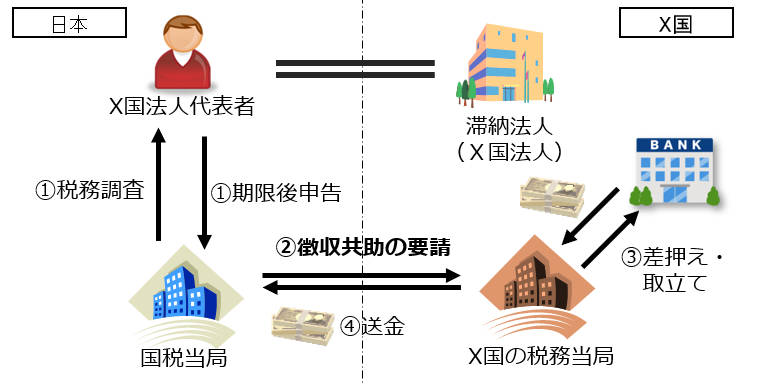

国内に事業所等を有しない外国法人について、国外預金を把握し、徴収共助の要請により徴収した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①滞納法人は、国内に事業所等を有しない外国法人であり、税務調査により、日本における課税所得について期限後申告を行ったが、その国税を納付しなかった。

②滞納法人は日本国内に差し押さえるべき財産を有していなかったが、国税当局は、財産調査により、滞納法人がX国の銀行に預金口座を有しているとの情報を把握したため、X国の税務当局に対して、租税条約に基づく徴収共助の要請を行った。

③その結果、X国の税務当局が滞納法人名義のX国銀行口座を差し押さえ、その預金額について送金を受け、滞納国税を徴収することができた。

|  |

(4) 滞納処分免脱罪による告発

- 財産の隠蔽等により国税の徴収を免れようとする悪質な事案に対しては、滞納処分免脱罪の告発を行うなど、特に厳正に対処しており、令和6年度においては、全国で6件(8人(社))の事案を告発しました。

【事例】

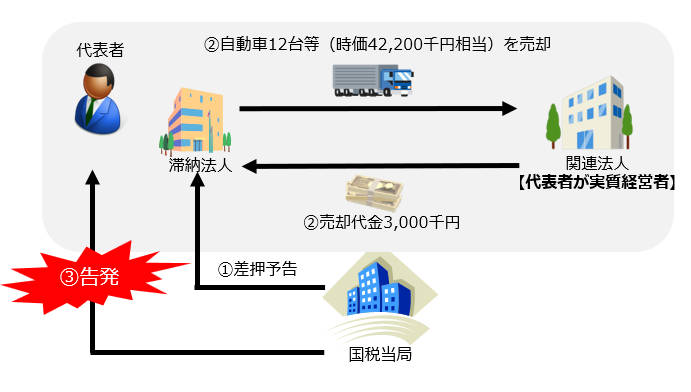

滞納処分の執行を免れるため、滞納法人の財産を国の不利益に処分した行為(滞納法人が所有する自動車等を不当に低額で売却)について、国税徴収法違反(滞納処分免脱罪)により告発した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①国税当局(徴収職員)は、滞納法人の代表者に対し、納付がない場合は財産を差し押さえることを予告した。

②代表者は、代表者が実質経営者である関連法人に対し、滞納法人が所有する自動車12台等(時価42,200千円相当)を代金3,000千円で売却した。

③国税当局は、上記②の行為は滞納法人に対する滞納処分の執行を免れる目的でされた、国に不利益な財産の処分に該当すると判断し、代表者を国税徴収法違反(滞納処分免脱罪)で告発した。

|  |

4 公売の実施状況

- 国税庁では、滞納処分により差し押さえた財産について、入札や競り売りの方法により公売を実施し、売却した代金を滞納国税に充てています。

<公売による売却事例>

<公売におけるデジタル化への取組>

| ◆公売情報ホームページ◆ |