令和5年8月

仙台国税局

令和4年度租税滞納状況について

仙台国税局では、適正かつ公平な徴収を実現するため、期限内収納の確保に努めるとともに、滞納となったものについては、納税者個々の実情を踏まえながら、法令等に基づき、納税緩和措置の適用や滞納処分を実施するなどして確実な徴収に努めています。

(注)滞納とは、国税が納期限までに納付されず、督促状が発付されたものをいいます。

Ⅰ 租税滞納の状況

1 令和4年度租税滞納状況の概要

令和4年度の滞納整理においても、滞納者個々の実情に即しつつ、法令等に基づき適切に対応しました。

なお、新型コロナウイルス感染症の影響により納税が困難な方に対しては、法令等に基づき、納税の猶予等の納税緩和措置を迅速かつ柔軟に適用してきました。

また、期限内に納税した納税者との公平性の確保を図る観点から、納付約束の不履行を繰り返すなど、納税に対する誠実な意思が認められない滞納事案については、捜索や差押え、公売等の滞納処分を適時・適切に実施するなど、厳正かつ毅然とした対応を行ってきました。

【令和4年度租税滞納状況】

| A | B | C | D(A+B-C) |

|---|---|---|---|

| 令和3年度末滞納整理中のものの額(前期繰越額) | 新規発生 滞納額 |

整理済額 | 令和4年度末滞納整理中のものの額(次期繰越額) |

| (125.9%) | (83.5%) | (108.4%) | (97.5%) |

| 38,345 | 31,811 | 32,777 | 37,379 |

(注)

- 1 括弧内の数値は、対前年度比です。

- 2 地方消費税を除いています。

- 3 令和5年4月及び5月に督促状を発付した滞納のうち、その国税の所属年度(納税義務が成立した日の属する年度)が令和4年度所属となるものを含んでいます。

- 4 各々の計数で四捨五入をしているため、合計が一致しない場合があります(以降も同様。)。

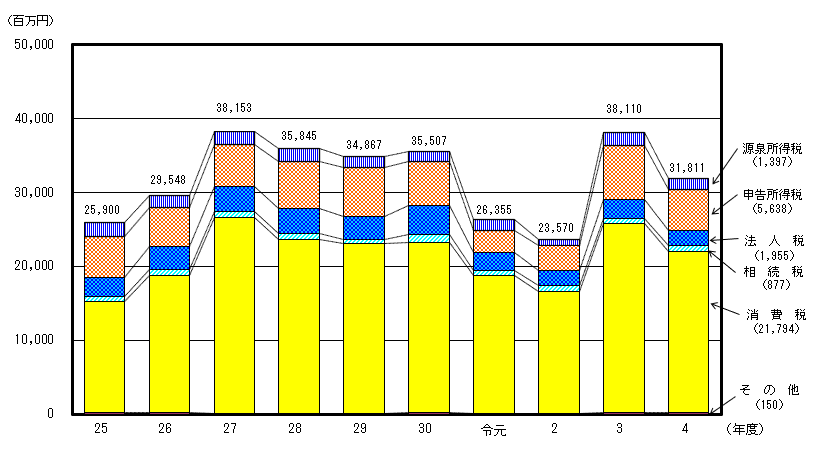

2 新規発生滞納額

-新規発生滞納額は31,811百万円で、前年度から減少-

令和4年度における新規発生滞納額は、31,811百万円となっており、令和3年度と比較すると、6,299百万円(▲16.5%)減少しました。

○ 新規発生滞納額の推移

(注) 地方消費税を除いています。

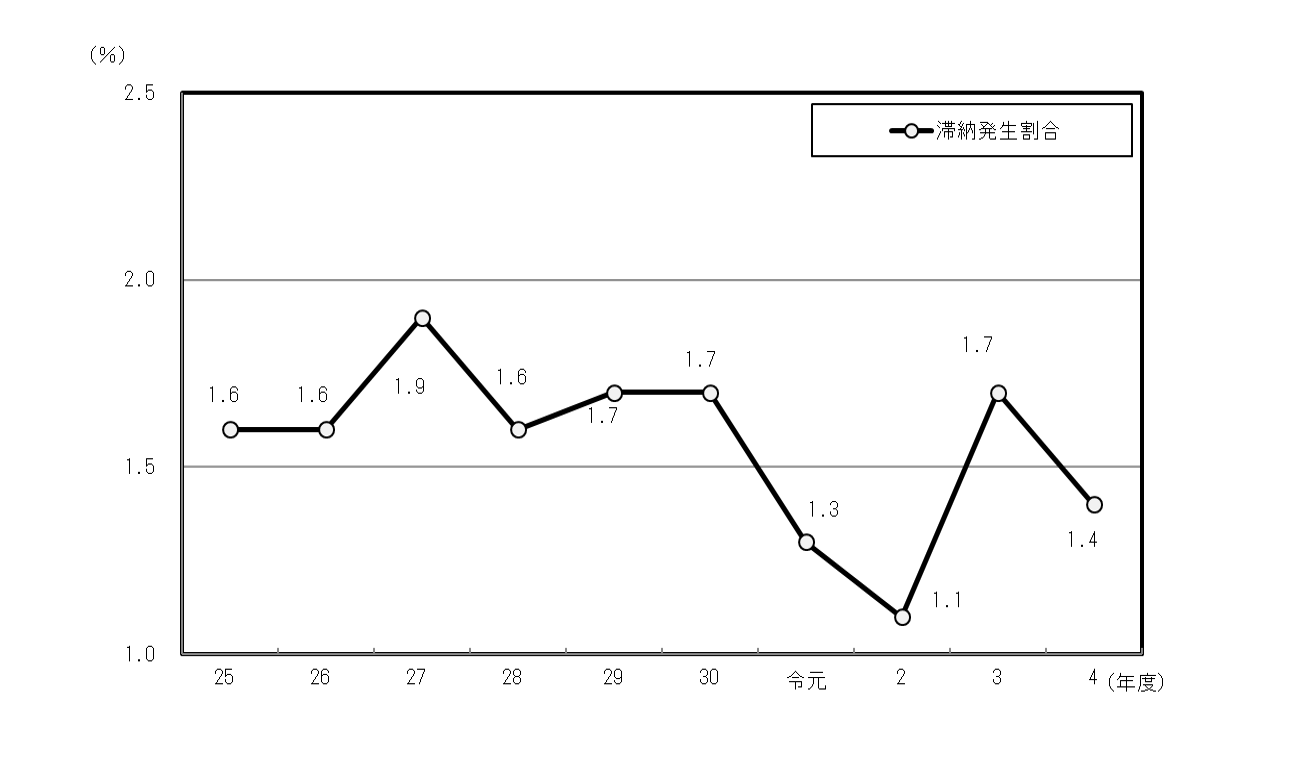

3 滞納発生割合

-滞納発生割合は1.4%で、引き続き、低水準で推移-

令和4年度における滞納発生割合は、1.4%となりました。

(注)滞納発生割合とは、徴収決定済額(申告などにより課税されたものの額)に占める新規発生滞納額の割合をいいます。

○ 滞納発生割合の推移

(注) 地方消費税を除いています。

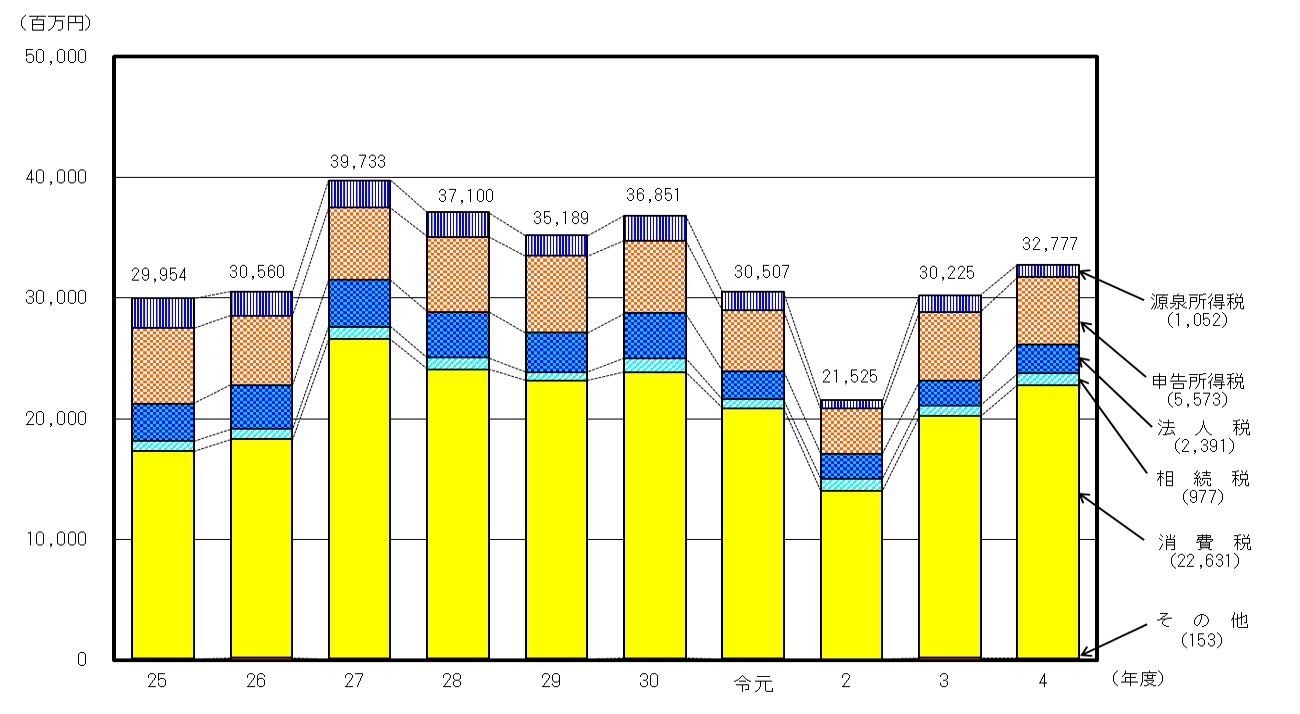

4 整理済額

-整理済額は32,777百万円で、前年度より増加-

令和4年度における整理済額は、32,777百万円となっており、令和3年度と比較すると2,552百万円(+8.4%)増加しました。

○ 整理済額の推移

(注) 地方消費税を除いています。

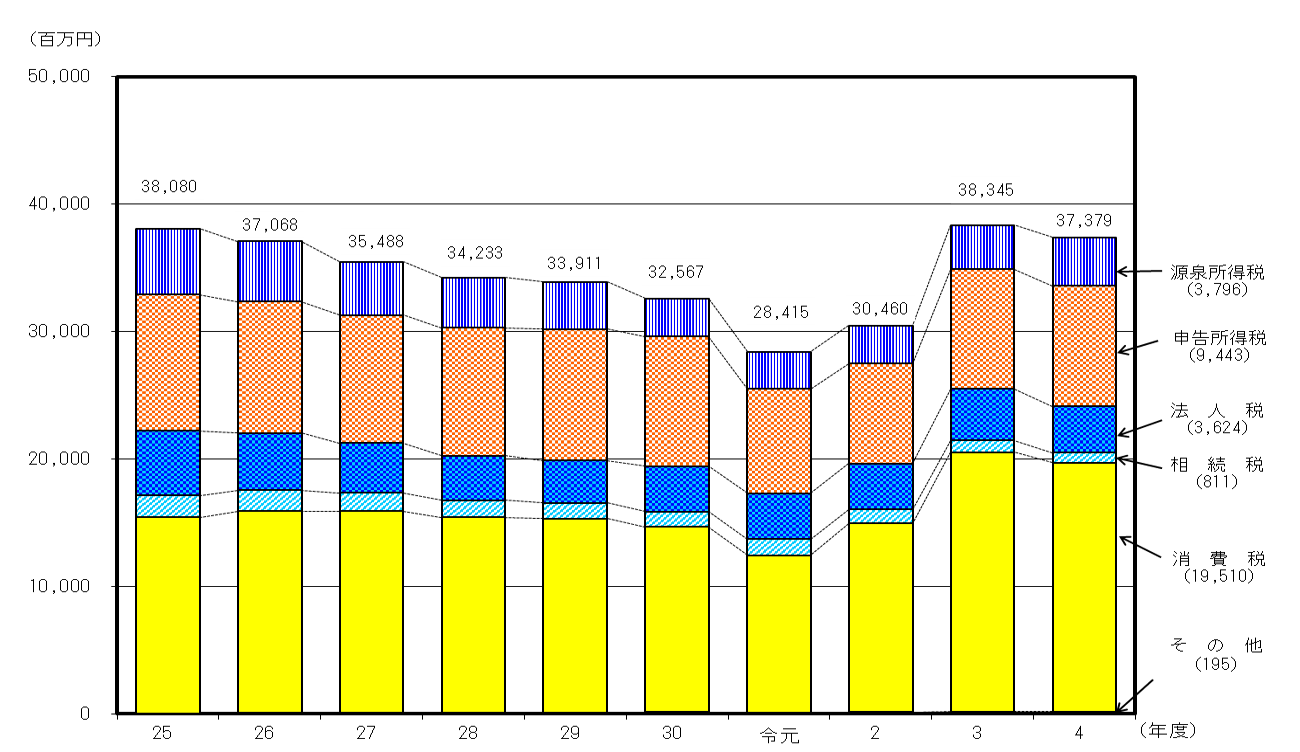

5 滞納整理中のものの額(滞納残高)

-滞納整理中のものの額は37,379百万円で、前年度より減少-

令和4年度における滞納整理中のものの額は、37,379百万円となっており、令和3年度と比較すると、966百万円(▲2.5%)減少しました。

○ 滞納整理中のものの額の推移

(注) 地方消費税を除いています。

6 (参考)主要税目別の租税滞納状況

| 区分 | A 前年度末 | B | C | D(A+B-C)当年度末 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 税目 | 滞納整理中のものの額 | 新規発生滞納額 | 整理済額 | 滞納整理中のものの額 | |||||||

| 全税目 合計 |

|||||||||||

| 令3 | 外 4,011 | 外 7,174 | 外 5,586 | 外 5,599 | |||||||

| (107.2%) | (161.7%) | (140.4%) | (125.9%) | ||||||||

| 30,460 | 38,110 | 30,225 | 38,345 | ||||||||

| 令4 | 外 5,599 | 外 6,139 | 外 6,356 | 外 5,382 | |||||||

| (125.9%) | (83.5%) | (108.4%) | (97.5%) | ||||||||

| 38,345 | 31,811 | 32,777 | 37,379 | ||||||||

| 主要税目別の内訳 | 所得税 | ||||||||||

| 3 | (97.2%) | (222.0%) | (160.6%) | (118.7%) | |||||||

| 10,807 | 9,110 | 7,088 | 12,829 | ||||||||

| 4 | (118.7%) | (77.2%) | (93.5%) | (103.2%) | |||||||

| 12,829 | 7,035 | 6,625 | 13,239 | ||||||||

| 源泉所得税 | |||||||||||

| 3 | (101.5%) | (246.5%) | (194.3%) | (116.1%) | |||||||

| 2,973 | 1,844 | 1,366 | 3,451 | ||||||||

| 4 | (116.1%) | (75.8%) | (77.0%) | (110.0%) | |||||||

| 3,451 | 1,397 | 1,052 | 3,796 | ||||||||

| 申告所得税 | |||||||||||

| 3 | (95.7%) | (216.5%) | (154.2%) | (119.7%) | |||||||

| 7,834 | 7,266 | 5,722 | 9,378 | ||||||||

| 4 | (119.7%) | (77.6%) | (97.4%) | (100.7%) | |||||||

| 9,378 | 5,638 | 5,573 | 9,443 | ||||||||

| 法人税 | |||||||||||

| 3 | (100.8%) | (119.9%) | (99.6%) | (112.5%) | |||||||

| 3,609 | 2,495 | 2,044 | 4,060 | ||||||||

| 4 | (112.5%) | (78.4%) | (117.0%) | (89.3%) | |||||||

| 4,060 | 1,955 | 2,391 | 3,624 | ||||||||

| 相続税 | |||||||||||

| 3 | (85.6%) | (84.8%) | (86.3%) | (84.4%) | |||||||

| 1,080 | 705 | 874 | 911 | ||||||||

| 4 | (84.4%) | (124.4%) | (111.8%) | (89.0%) | |||||||

| 911 | 877 | 977 | 811 | ||||||||

| 消費税 | |||||||||||

| 3 | 外 4,011 | 外 7,174 | 外 5,586 | 外 5,599 | |||||||

| (120.1%) | (155.5%) | (143.5%) | (137.4%) | ||||||||

| 14,811 | 25,571 | 20,035 | 20,347 | ||||||||

| 4 | 外 5,599 | 外 6,139 | 外 6,356 | 外 5,382 | |||||||

| (137.4%) | (85.2%) | (113.0%) | (95.9%) | ||||||||

| 20,347 | 21,794 | 22,631 | 19,510 | ||||||||

| その他税目 | |||||||||||

| 3 | (123.4%) | (206.3%) | (224.4%) | (129.4%) | |||||||

| 153 | 229 | 184 | 198 | ||||||||

| 4 | (129.4%) | (65.5%) | (83.2%) | (98.5%) | |||||||

| 198 | 150 | 153 | 195 | ||||||||

(注)

- 1 括弧内の数値は、対前年度比です。

- 2 地方消費税を除いています。

ただし、地方税法附則第9条の4の規定により、当分の間、国が消費税の賦課徴収と併せて地方消費税の賦課徴収を行うものとされていることから、「全税目合計」欄及び「消費税」欄の外書として、地方消費税の滞納状況を示しています。

Ⅱ 滞納の未然防止及び整理促進に関する取組

1 滞納の未然防止に関する取組

国税庁では、適正かつ公平な徴収を実現するため、納税者の方に期限内に納付していただけるよう、以下のような滞納の未然防止策に取り組んでいます。

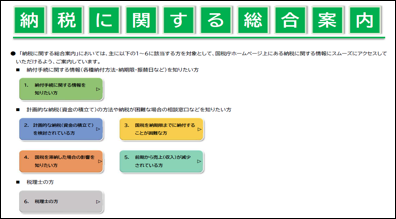

「納税に関する総合案内」による広報・周知

- 令和5年5月、国税庁ホームページに「納税に関する総合案内」を開設しました。

- 「納税に関する総合案内」では、納税手続に関する情報を知りたい方、計画的な納税(資金の積立て)を検討されている方、国税を納期限までに納付することが困難な方など、ご覧になる方のニーズに沿って、簡単に情報が取得できるよう、納税に関する情報をご案内しています。

- また、SNSを活用して納期限や振替期日などの事前周知を実施しているほか、地方公共団体、税理士会、関係民間団体、業界団体等の協力を得て、各種広報媒体や説明会などの機会を活用し、期限内納付のための周知を実施しています。

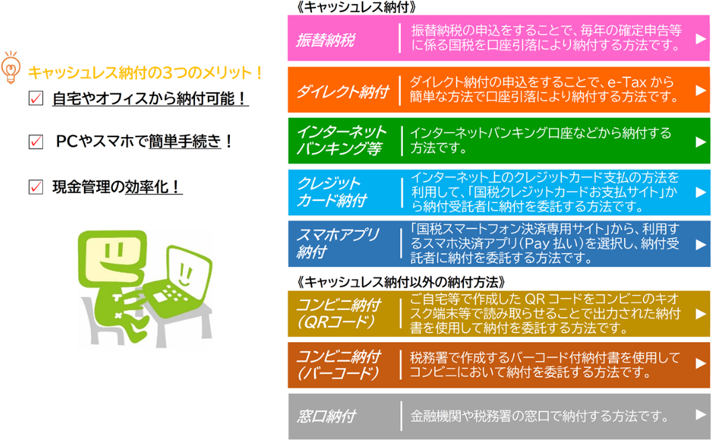

多様な納付手段の提供

- 国税庁では、多様な納付手段を提供するなど、納税者の方々が納付しやすい環境の整備に努めています。

- また、納税者利便の向上と現金管理等に伴う社会全体のコストを縮減する観点から、非対面のキャッシュレス納付(振替納税、ダイレクト納付(e-Taxによる口座振替)、インターネットバンキング等による電子納税、クレジットカード納付、スマホアプリ納付)の利用拡大に取り組んでいます。

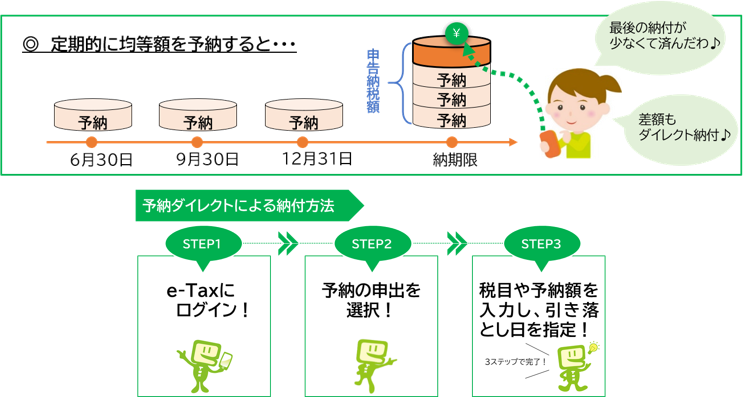

「予納ダイレクト」による納税資金の準備の呼び掛け

- 国税庁では、スマホなどから簡単な操作で手続が完了する「予納ダイレクト」による納税資金の準備をお勧めしており、税理士会、関係民間団体及び業界団体を通じた広報・周知を行っています。

- 「予納ダイレクト」は、1.将来に納付が見込まれる国税を、2.e-Taxに登録した預貯金口座からの引き落としにより、3.指定した期日に予(あらかじ)め納付できる手続です。

- 「予納ダイレクト」をご利用いただくことで、申告時に一括で納税資金を準備する負担を軽減できるメリットがあります。

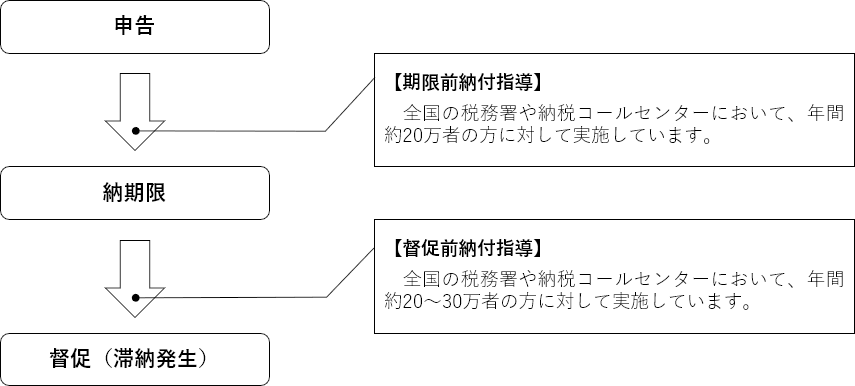

個々の納税者に対する納付指導

- 国税庁では、最近の納付の際、納期限に遅れて納付された方を対象として、次回の納期限の前に、はがきや電話により納期限をお知らせし、期限内納付を指導しています【期限前納付指導】。

- また、納期限後に納付の確認が取れない方(当月中に督促状が発送され滞納となる見込みの方)を対象として、電話などにより、早期に納付していただくよう指導しています【督促前納付指導】。

2 滞納の整理促進に関する取組

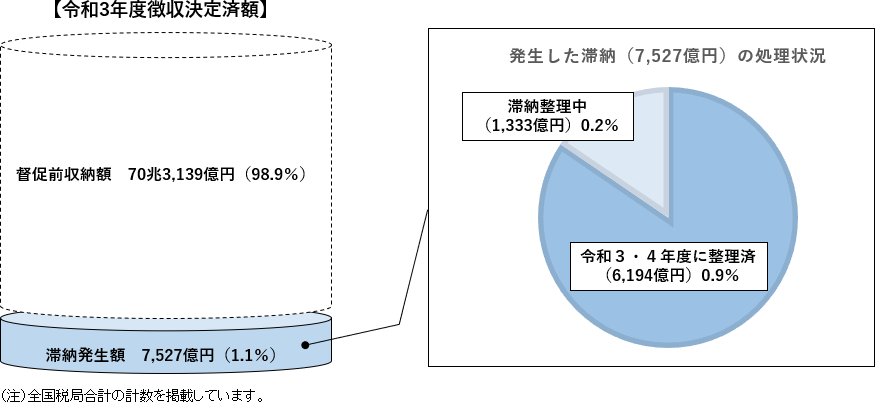

滞納となった国税については、期限内の国税の納付を行っている大多数の納税者との間の公平性を確保する観点から、早期徴収に努めています。

徴収決定後、翌年度末までの整理状況

例えば、令和3年度の徴収決定済額(申告等により課税されたものの額)については、98.9%が滞納になることなく納付されており、滞納となったものについても、そのほとんどが比較的短期間で徴収され、令和4年度末時点では99.8%が徴収されています。

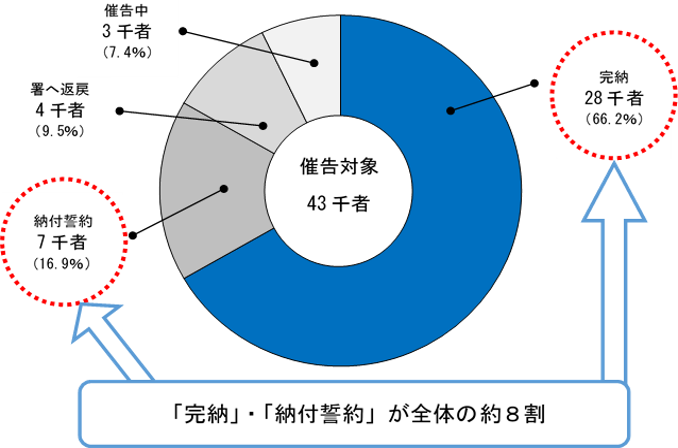

納税コールセンターにおける滞納整理状況

- 新規に発生した滞納事案は、納税コールセンターで幅広く所掌して、システムを活用した電話催告等を実施することにより、効果的・効率的な滞納整理を行っています。

- 令和4年7月から令和5年6月末までに仙台国税局の納税コールセンターで催告対象となった43千者のうち、完納に至ったのは28千者(66.2%)、納付誓約中の者が7千者(16.9%)となっています。

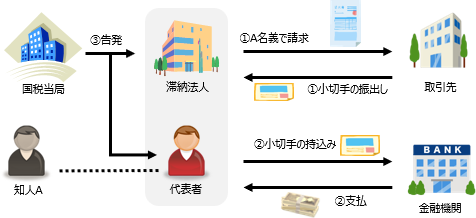

悪質・処理困難事案に対する滞納整理等

〇滞納処分免脱罪による告発

財産の隠蔽等により国税の徴収を免れようとする悪質な事案に対しては、滞納処分免脱罪の告発を行うなど、特に厳正に対処しており、令和4年度においては、全国で7件(12人(社))の事案を告発しました。

【事例】

滞納処分の執行を免れるため、知人に事業を引き継いだように装い、取引先に対し、知人宛の小切手を振り出させるなどして財産を隠蔽した行為について、国税徴収法違反(滞納処分免脱罪)により告発した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①滞納法人の代表者は、知人Aが滞納法人の事業を個人事業として引き継いだように装い、取引先に対してA名義で工事代金を請求し、Aに対する売掛金の支払として小切手を振り出させるなどした。

②代表者は、取引先に振り出させた小切手を銀行に持ち込んで現金化し、代表者の居所にある金庫で保管していた。

③国税当局(徴収職員)は、上記の行為が滞納法人に対する滞納処分の執行を免れる目的でされた財産の隠蔽に該当すると判断し、滞納法人及び代表者を国税徴収法違反(滞納処分免脱罪)で告発した。 |

|

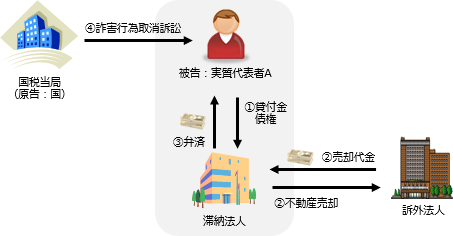

〇原告訴訟の積極的な提起

通常の滞納整理の手法では処理進展が図られない事案については、詐害行為取消訴訟等を提起するなど、訴訟手法を活用した滞納整理にも取り組んでおり、令和4年度においては、全国で137件の原告訴訟を提起しました。

【事例】

滞納法人から元代表者への弁済が、債権者を害する行為に該当するとして、詐害行為取消訴訟を提起した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①滞納法人の実質代表者であるAは、滞納法人に対して貸付金債権を有していた。

②滞納法人は、所有する唯一の財産である不動産を訴外法人へ売却し、事実上廃業した。

③売却の翌日、Aは、滞納法人から貸付金債権の一部の弁済を受けた。

④国は、当該弁済はAと滞納法人が通謀して他の債権者を害する意図をもってされたものであり、債権者を害する行為に該当するとして、詐害行為取消訴訟を提起した。

|

|

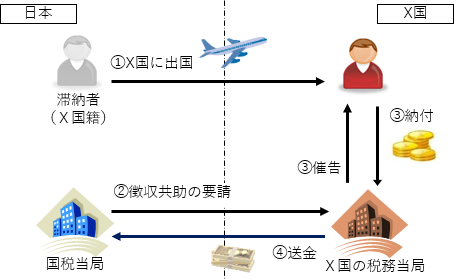

〇徴収共助の確実な要請

海外への財産の移転などによる国際的な滞納事案に対しては、租税条約に基づく徴収共助の要請を確実に行うなど、積極的に取り組んでいます。

令和4事務年度において、日本から徴収共助を要請した件数は全国で15件、また、徴収共助の要請により徴収した金額は全国で約9,700万円です。

- 「徴収共助」とは

租税債権の徴収において執行管轄権という制約がある中で、各国の税務当局が、相互主義の下、互いに条約相手国の租税債権を徴収する枠組みです。

【事例】

国税を滞納したまま出国した滞納者について、租税条約に基づき、滞納者の居住地国の税務当局に対して徴収共助の要請を行い、滞納国税の全額を徴収した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①滞納者は、日本法人に勤務するX国籍の者であり、給与等について確定申告を行ったが、その国税を納付せずに出国し、居住地をX国に移した。

②日本国内の財産について滞納処分を行ったものの、滞納額が一部残った。これを受けて、国税当局は、租税条約に基づき、滞納者の居住地国(X国)の税務当局に対して、徴収共助の要請を行った。

③X国の税務当局が滞納者に催告を行ったところ、滞納者からX国の税務当局に滞納国税全額の納付があった。

④その後、X国の税務当局から納付額の送金があり、滞納国税の全額を徴収することができた。

|

|

◆徴収共助制度を活用した取組のご紹介Web-TAX-TV(国税庁ホームページ)において、海外に財産を移転させ納税を免れようとする悪質な滞納事案に対し、租税条約に基づく徴収共助制度を活用した徴収に取り組む徴収官の仕事をドラマ仕立てで紹介しています。 |

|

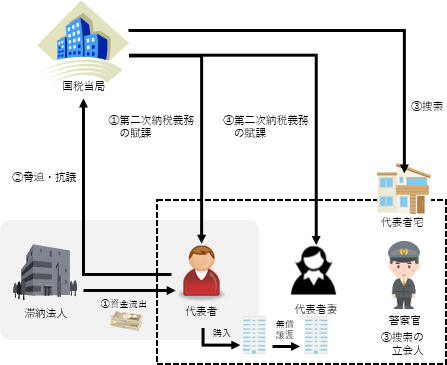

〇第二次納税義務の賦課

本来の納税義務者から租税の全部又は一部を徴収することができない場合に、一定の要件に該当するときは、その納税義務者と特殊な関係にある者等を第二次納税義務者とし、その者に本来の納税義務者の納税義務に代わる義務を負担させることによって、租税の徴収確保を図っています。

【事例】

滞納法人の資金を私的流用していた代表者等に対して第二次納税義務を賦課したほか、警察当局と連携し、代表者宅の捜索を行うなど、厳正に対処し、滞納国税の全額を徴収した事例

| 《事案の概要》 | 《概要図》 |

|---|---|

①滞納法人は、滞納発生後、既に廃業して納付が困難であるとの申出をしていたが、調査の結果、代表者が滞納法人の資金を私的に流用していたことが認められたことから、代表者に対し第二次納税義務を賦課し納付を求めた。

②第二次納税義務を賦課した後も、代表者は納付意思を示さず、税務署に対して反社会的勢力者の名刺を同封した抗議文を送付するなど、執拗な脅迫等を行った。

③これらの行動に組織として厳正に対処すべく、脅迫罪について警察当局に相談するとともに、警察官の立会いの下、代表者宅の捜索を行うなどし、さらに調査を進めた。

④その結果、流用した資金で得た財産を無償で妻に譲渡していたことを把握したことから、代表者妻に対しても第二次納税義務を賦課した。その後、代表者妻から滞納国税全額の納付があった。

|

|

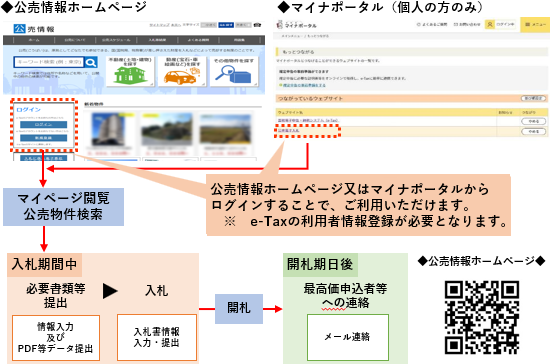

公売の実施状況

〇令和5年4月、公売における電子入札制度が開始

滞納処分により差し押さえた財産について、入札や競り売りの方法により公売を実施し、売却した代金を滞納国税に充てています。

なお、公売手続については、従来実施しているインターネットを利用する方法による期間競り売り(インターネット公売)に加え、令和5年4月から、インターネットを利用する方法による入札(電子入札)を開始したほか、国税局や税務署の掲示板に紙媒体で掲示していた公売公告を公売情報ホームページにも併せて掲載するなど、電子化に取り組んでいます。

<公売による売却事例> |

<電子入札制度の概要> |