令和7年12月

(令和8年3月)

仙台国税局

令和6事務年度法人税及び源泉所得税等の課税状況

Ⅰ 法人税等の申告(課税)事績

1 令和6年度における法人税の申告事績の概要

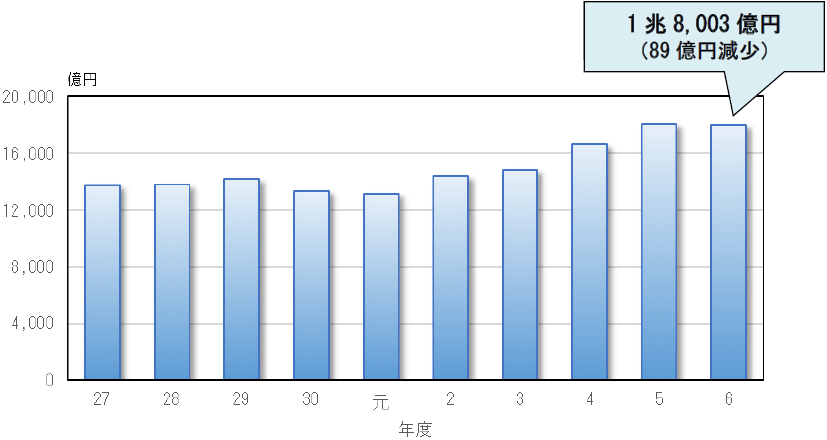

◆ 申告所得金額の総額は1兆8,003億円

令和6年度における法人税の申告件数は16万5,057件で、その申告所得金額の総額は1兆8,003億円、申告税額の総額は3,396億円となり、前年度に比べ、それぞれ89億円(▲0.5%)、74億円(▲2.1%)減少しています。

(注)

- 令和6年4月1日から令和7年3月31日までに終了した事業年度に係る申告について、令和7年7月31日までに申告があったものを令和7年8月末現在で取りまとめています。

○ 法人税の申告件数等の状況

| 年度等 | 令和5 | 令和6 | ||

|---|---|---|---|---|

| 項目 | 件数等 | 件数等 | 増減 | 対前年比 |

| 申告件数 | 件 | 件 | 件 | % |

| 164,987 | 165,057 | 70 | 100.0 | |

| 申告所得金額 | 億円 | 億円 | 億円 | % |

| 18,092 | 18,003 | ▲89 | 99.5 | |

| 申告税額 | 億円 | 億円 | 億円 | % |

| 3,469 | 3,396 | ▲74 | 97.9 | |

○ 申告所得金額の推移

(参考計表)令和6年度における法人税等の申告事績

別表1:法人数の状況

| 区分 | 令和6年6月30日現在 | 令和7年6月30日現在 | ||

|---|---|---|---|---|

| 項目 | 件数 | 対前年比 | 件数 | 対前年比 |

| 法人数 | 法人 | % | 法人 | % |

| 170,913 | 100.4 | 170,989 | 100.2 | |

(注)清算中法人については、集計対象から除外しています。

別表2:法人税の申告の状況

| 年度等 | 令和5 | 令和6 | |||

|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | |

| 申告件数 | 1 | 件 | % | 件 | % |

| 164,987 | 100.3 | 165,057 | 100.0 | ||

| 申告割合 | 2 | % | ポイント | % | ポイント |

| 93.1 | ▲0.8 | 92.7 | ▲0.4 | ||

| 黒字申告件数 | 3 | 件 | % | 件 | % |

| 57,945 | 98.0 | 56,990 | 98.4 | ||

| 黒字申告割合 | 4 | % | ポイント | % | ポイント |

| 35.1 | ▲0.8 | 34.5 | ▲0.6 | ||

| 申告所得金額 | 5 | 億円 | % | 億円 | % |

| 18,092 | 108.7 | 18,003 | 99.5 | ||

| 黒字申告1件当たり所得金額 | 6 | 千円 | % | 千円 | % |

| 31,223 | 110.9 | 31,590 | 101.2 | ||

| 申告欠損金額 | 7 | 億円 | % | 億円 | % |

| 5,431 | 71.4 | 6,913 | 127.3 | ||

| 赤字申告1件当たり欠損金額 | 8 | 千円 | % | 千円 | % |

| 5,074 | 70.3 | 6,397 | 126.1 | ||

別表3:法人税の税額の状況

| 年度等 | 令和5 | 令和6 | ||

|---|---|---|---|---|

| 項目 | 金額 | 対前年比 | 金額 | 対前年比 |

| 申告税額 | 億円 | % | 億円 | % |

| 3,469 | 107.8 | 3,396 | 97.9 | |

別表4:地方法人税の税額の状況

| 年度等 | 令和5 | 令和6 | ||

|---|---|---|---|---|

| 項目 | 金額 | 対前年比 | 金額 | 対前年比 |

| 申告税額 | 億円 | % | 億円 | % |

| 380 | 108.8 | 369 | 97.3 | |

2 令和6事務年度における源泉所得税等の課税事績の概要

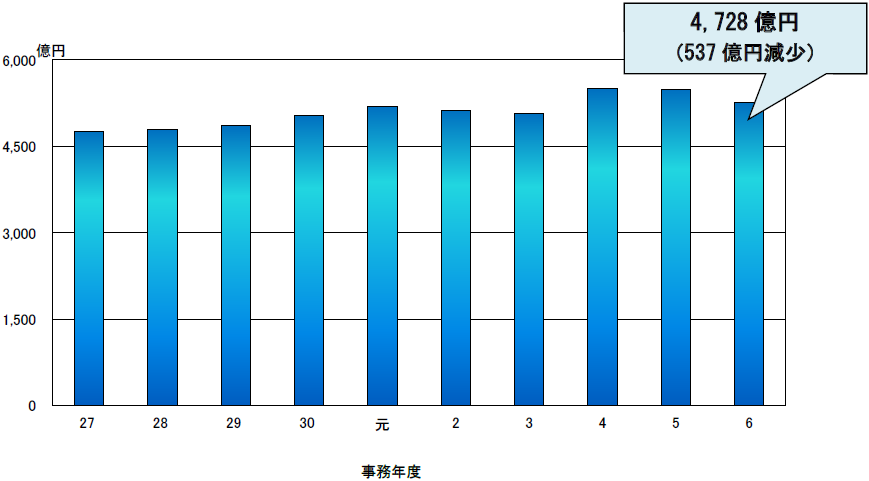

◆ 源泉所得税等の税額は前事務年度に比べ537億円の減少

令和6事務年度における源泉所得税等の税額は4,728億円で、前事務年度に比べ537億円(▲10.2%)減少しました。

主な所得についてみると、給与所得の税額は500億円(▲11.5%)減少し、配当所得の税額は181億円(▲35.6%)減少しています。

- (注)

-

- 1 令和6年7月1日から令和7年6月30日までに提出のあった徴収高計算書の税額及び税務署長が行った納税告知に係る税額を集計しています。

- 2 平成25年1月1日以後生ずる所得に係る税額から、復興特別所得税が含まれています。

○ 源泉所得税等の税額の状況

| 事務年度等 | 令和5 | 令和6 | ||

|---|---|---|---|---|

| 項目 | 税額 | 税額 | 増減 | 対前年比 |

| 給与所得 | 億円 | 億円 | 億円 | % |

| 4,328 | 3,828 | ▲500 | 88.5 | |

| 退職所得 | 93 | 105 | 12 | 113.0 |

| 利子所得等 | 43 | 81 | 38 | 186.0 |

| 配当所得 | 507 | 326 | ▲181 | 64.4 |

| 特定口座内保管上場株式等の譲渡所得等 | 123 | 222 | 99 | 179.6 |

| 報酬料金等所得 | 153 | 152 | ▲1 | 99.3 |

| 非居住者等所得 | 18 | 14 | ▲4 | 81.3 |

| 合計 | 5,265 | 4,728 | ▲537 | 89.8 |

○ 源泉所得税等の税額の推移

(参考計表)令和6事務年度における源泉所得税等の課税事績

別表1:源泉徴収義務者数の状況

| 区分 | 令和6年6月30日現在 | 令和7年6月30日現在 | ||||

|---|---|---|---|---|---|---|

| 項目 | 義務者数 | 対前年比 | 義務者数 | 対前年比 | ||

| 給与所得 | 本店法人 | 1 | 件 | % | 件 | % |

| 137,701 | 100.3 | 137,928 | 100.2 | |||

| 支店法人 | 2 | 1,980 | 97.3 | 1,968 | 99.4 | |

| 官公庁 | 3 | 1,217 | 95.3 | 1,196 | 98.3 | |

| 個人 | 4 | 66,265 | 99.1 | 65,338 | 98.6 | |

| その他 | 5 | 10,440 | 100.4 | 10,452 | 100.1 | |

| 計 | 6 | 217,603 | 99.9 | 216,882 | 99.7 | |

| 利子所得等 | 7 | 2,165 | 99.2 | 2,139 | 98.8 | |

| 配当所得 | 8 | 9,954 | 99.4 | 9,826 | 98.7 | |

| 特定口座内保管上場株式等の譲渡所得等 | 9 | 973 | 101.1 | 974 | 100.1 | |

| 報酬料金等所得 | 10 | 157,381 | 99.3 | 155,277 | 98.7 | |

| 非居住者等所得 | 11 | 538 | 102.3 | 563 | 104.6 | |

別表2:源泉所得税等の税額の状況

| 区分 | 令和5 | 令和6 | |||

|---|---|---|---|---|---|

| 項目 | 税額 | 対前年比 | 税額 | 対前年比 | |

| 給与所得 | 1 | 億円 | % | 億円 | % |

| 4,328 | 100.5 | 3,828 | 88.5 | ||

| 退職所得 | 2 | 93 | 101.0 | 105 | 113.0 |

| 利子所得等 | 3 | 43 | 96.8 | 81 | 186.0 |

| 配当所得 | 4 | 507 | 63.2 | 326 | 64.4 |

| 特定口座内保管上場株式等の譲渡所得等 | 5 | 123 | 180.3 | 222 | 179.6 |

| 報酬料金等所得 | 6 | 153 | 99.5 | 152 | 99.3 |

| 非居住者等所得 | 7 | 18 | 110.1 | 14 | 81.3 |

| 合計 | 8 | 5,265 | 96.0 | 4,728 | 89.8 |

3-1 オンライン利用率の向上に向けた取組

~ 法人税申告のALL e-Taxの推進 ~

国税庁では、税務行政のデジタル化を掲げており、あらゆる手続が税務署に行かずにできる社会を目指し、e-Taxの利用拡大に取り組んでいます。

令和6年度における法人税申告のe-Tax利用率は87.4%となり、当庁が推進する「取引から会計・税務までのデジタル化(デジタルシームレス)の普及」に向け、税務手続のデジタル化が着実に進んでおります。

また、法人税の申告については、納税者や税理士の皆様の利便性向上と税務行政の効率化のため、添付書類(財務諸表や勘定科目内訳明細書等)を含めたe-Taxの利用(ALL e-Tax)を推進しており、令和6年度における法人税申告のALL e-Tax率(※)は66.7%となりました。

※ ALL e-Tax率とは、法人税申告のうち、主要な別表に加え、財務諸表など添付すべきものとされている書類がe-Taxで送信されたものの割合をいいます。

◆ e-Tax申告法人の4社に3社はALL e-Tax

仙台局では、e-Tax申告法人のうち、既に4社に3社がALL e-Taxとなっています。

ALL e-Taxを実現するためには、会計ソフトで作成した財務諸表を、税務(申告)ソフト等でe-Tax送信することが必要となるため、税理士や法人がそれぞれに使用している会計ソフトと税務(申告)ソフトとの間の互換性などの問題をクリアする必要があります。利用勧奨に当たっては、個々の事情に応じて十分に説明することとしており、e-Taxホームページにも、これらの情報を公開し、ALL e-Taxの更なる推進に向けて周知広報を行っています。

3-2 オンライン利用率の向上に向けた取組

~ 源泉所得税のキャッシュレス納付の推進 ~

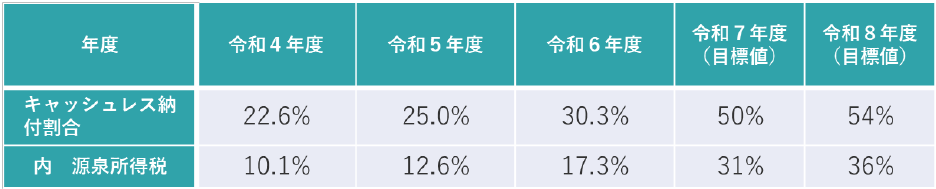

国税庁では、より多くの方がキャッシュレス納付のメリットを享受し、事業者の業務のデジタル化など社会全体のデジタル化が実現できるよう、令和8年度末までにキャッシュレス納付割合を54%とする目標を設定し、キャッシュレス納付の利用拡大に取り組んでいます。

特に、納付件数の多い源泉所得税のキャッシュレス納付について、利用割合の目標(令和8年度末までに36%)を新たに設定した上で、本年3月にe-Taxホームページに開設した「源泉所得税のキャッシュレス納付体験コーナー」を活用するなどして、その利用拡大に向けた周知広報に取り組んでいくこととしています。

【仙台局のキャッシュレス納付割合の推移】

Ⅱ 法人税等の調査事績の概要

1 法人税・法人消費税等の調査事績の概要

(1) 法人税の調査事績の概要

令和6事務年度においては、資料情報等の分析・検討を行った結果、大口・悪質な不正計算が想定される法人など調査必要度が高い法人2,587件(対前年比76.0%)について実地調査を実施しました。

このうち、法人税の非違があった法人は1,955件(同78.0%)、その申告漏れ所得金額は278億87百万円(同98.2%)、追徴税額は64億9百万円(同100.5%)となっています。

(注)

- 1 令和6事務年度の調査事績は、令和6年2月1日から令和7年1月31日までの間に事業年度が終了した法人を対象に、令和6年7月から令和7年6月までの間に実施した調査に係るものを集計しています。

- 2 追徴税額には、地方法人税及び加算税を含みます。

○ 法人税の実地調査の状況

| 事務年度等 | 令和5 | 令和6 | ||||

|---|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | ||

| 実地調査件数 | 1 | 件 | % | 件 | % | |

| 3,403 | 97.1 | 2,587 | 76.0 | |||

| 非違があった件数 | 2 | 件 | % | 件 | % | |

| 2,505 | 95.5 | 1,955 | 78.0 | |||

| うち不正計算があった件数 | 3 | 件 | % | 件 | % | |

| 732 | 102.5 | 524 | 71.6 | |||

| 申告漏れ所得金額 | 4 | 百万円 | % | 百万円 | % | |

| 28,406 | 134.0 | 27,887 | 98.2 | |||

| うち不正所得金額 | 5 | 百万円 | % | 百万円 | % | |

| 14,701 | 159.6 | 11,663 | 79.3 | |||

| 調査による追徴税額 | 6 | 百万円 | % | 百万円 | % | |

| 6,376 | 110.1 | 6,409 | 100.5 | |||

| うち加算税額 | 7 | 百万円 | % | 百万円 | % | |

| 1,152 | 120.7 | 1,165 | 101.1 | |||

| 不正発見割合(3/1) | 8 | % | ポイント | % | ポイント | |

| 21.5 | 1.1 | 20.3 | ▲1.2 | |||

| 調査1件当たりの申告漏れ所得金額(4/1) | 9 | 千円 | % | 千円 | % | |

| 8,347 | 138.1 | 10,780 | 129.1 | |||

| 不正1件当たりの不正所得金額(5/3) | 10 | 千円 | % | 千円 | % | |

| 20,084 | 155.6 | 22,258 | 110.8 | |||

| 調査1件当たりの追徴税額(6/1) | 11 | 千円 | % | 千円 | % | |

| 1,874 | 113.4 | 2,477 | 132.2 | |||

(注)調査による追徴税額には地方法人税が含まれています。

(2) 法人消費税の調査事績の概要

令和6事務年度においては、法人消費税について、2,512件(対前年比75.3%)の実地調査を実施しました。

このうち、消費税の非違があった法人は1,524件(同80.6%)、その追徴税額は43億23百万円(同95.3%)となっています。

○ 法人消費税の実地調査の状況

| 事務年度等 | 令和5 | 令和6 | ||||

|---|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | ||

| 実地調査件数 | 1 | 件 | % | 件 | % | |

| 3,337 | 96.7 | 2,512 | 75.3 | |||

| 非違があった件数 | 2 | 件 | % | 件 | % | |

| 1,890 | 95.4 | 1,524 | 80.6 | |||

| うち不正計算があった件数 | 3 | 件 | % | 件 | % | |

| 632 | 103.9 | 456 | 72.2 | |||

| 調査による追徴税額 | 4 | 百万円 | % | 百万円 | % | |

| 4,536 | 134.8 | 4,323 | 95.3 | |||

| うち不正計算に係る追徴税額 | 5 | 百万円 | % | 百万円 | % | |

| 2,003 | 162.1 | 1,307 | 65.2 | |||

| 調査1件当たりの追徴税額(4/1) | 6 | 千円 | % | 千円 | % | |

| 1,359 | 139.4 | 1,721 | 126.6 | |||

| 不正1件当たりの追徴税額(5/3) | 7 | 千円 | % | 千円 | % | |

| 3,170 | 155.9 | 2,867 | 90.4 | |||

(注)調査による追徴税額には加算税及び地方消費税(譲渡割額)が含まれています。

2 源泉所得税等の調査事績の概要

令和6事務年度においては、3,900件(対前年比81.5%)の源泉徴収義務者について実地調査を実施しました。

このうち、源泉所得税等の非違があった源泉徴収義務者は1,111件(同83.3%)で、その追徴税額は16億53百万円(同85.8%)となっています。

○ 源泉所得税等の実地調査の状況

| 事務年度等 | 令和5 | 令和6 | |||

|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | |

| 源泉徴収義務者数(給与所得) | 1 | 件 | % | 件 | % |

| 217,603 | 99.9 | 216,882 | 99.7 | ||

| 実地調査件数 | 2 | 件 | % | 件 | % |

| 4,789 | 97.5 | 3,899 | 81.5 | ||

| 非違があった件数 | 3 | 件 | % | 件 | % |

| 1,334 | 92.8 | 1,111 | 83.3 | ||

| 調査による追徴税額 | 4 | 百万円 | % | 百万円 | % |

| 1,927 | 113.5 | 1,653 | 85.8 | ||

| 調査1件当たりの追徴税額(4/2) | 5 | 千円 | % | 千円 | % |

| 402 | 116.2 | 424 | 105.5 | ||

(注)調査による追徴税額には加算税及び復興特別所得税が含まれています。

3 参考資料

(1)不正発見割合の高い10業種(法人税)

| 順位 | 業種目 | 不正発見割合 | 不正1件当たりの不正所得金額(千円) | 前年順位 |

|---|---|---|---|---|

| 1 | 他のサービス | 29.2% | 56,099 | ― |

| 2 | 貨物自動車 | 28.6% | 9,543 | 5 |

| 3 | 自動車修理 | 28.3% | 9,765 | 2 |

| 4 | 建築工事 | 26.9% | 18,158 | 8 |

| 5 | 職別土木建築工事 | 26.0% | 16,654 | 7 |

| 6 | 自動車、自転車 | 25.8% | 5,696 | 1 |

| 7 | 土木工事 | 25.0% | 19,332 | 3 |

| 8 | 電気・通信工事 | 22.0% | 12,302 | 10 |

| 9 | 一般土木建築工事 | 21.7% | 16,440 | 6 |

| 10 | 管工事 | 19.6% | 24,204 | 9 |

(2)不正1件当たりの不正所得金額の大きな10業種(法人税)

| 順位 | 業種目 | 不正1件当たりの不正所得金額(千円) | 不正発見割合 | 前年順位 |

|---|---|---|---|---|

| 1 | 他の飲食 | 57,024 | 32.4% | 10 |

| 2 | 他のサービス | 56,099 | 29.2% | 8 |

| 3 | 管工事 | 24,204 | 19.6% | ― |

| 4 | 他の対事業所サービス | 19,792 | 16.7% | ― |

| 5 | 土木工事 | 19,332 | 25.0% | ― |

| 6 | 建築工事 | 18,158 | 26.9% | ― |

| 7 | 職別土木建築工事 | 16,654 | 26.0% | ― |

| 8 | 一般土木建築工事 | 16,440 | 21.7% | ― |

| 9 | 他の小売 | 12,916 | 26.1% | 9 |

| 10 | 電気・通信工事 | 12,302 | 22.0% | ― |

Ⅲ 主要な取組

1 消費税還付申告法人に対する取組

~ 不正に還付申告を行っていた法人から1億6百万円を追徴 ~

- 虚偽の申告により不正に消費税の還付金を得るケースが見受けられます。こうした不正還付等を行っていると認められる法人については、的確に選定し、厳正な調査を実施しています。

- 令和6事務年度においては、消費税還付申告法人のうち、171件(対前年比70.7%)に対し実地調査を実施し、消費税6億30百万円(同66.5%)を追徴課税しました。また、そのうち28件(同68.3%)は不正に還付金額の水増しなどを行っており、1億6百万円(同83.8%)を追徴課税しました。

○ 消費税還付申告法人に対する消費税の実地調査の状況

| 事務年度等 | 令和5 | 令和6 | ||||

|---|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | ||

| 実地調査件数 | 1 | 件 | % | 件 | % | |

| 242 | 92.7 | 171 | 70.7 | |||

| 非違があった件数 | 2 | 件 | % | 件 | % | |

| 151 | 107.9 | 112 | 74.2 | |||

| うち不正計算があった件数 | 3 | 件 | % | 件 | % | |

| 41 | 117.1 | 28 | 68.3 | |||

| 調査による追徴税額 | 4 | 百万円 | % | 百万円 | % | |

| 948 | 95.4 | 630 | 66.5 | |||

| うち不正計算に係る追徴税額 | 5 | 百万円 | % | 百万円 | % | |

| 127 | 32.6 | 106 | 83.8 | |||

| 調査1件当たりの追徴税額(4/1) | 6 | 千円 | % | 千円 | % | |

| 3,919 | 102.9 | 3,684 | 94.0 | |||

| 不正1件当たりの追徴税額(5/3) | 7 | 千円 | % | 千円 | % | |

| 3,093 | 27.8 | 3,796 | 122.7 | |||

(注)調査による追徴税額には加算税及び地方消費税(譲渡割額)が含まれています。

2-1 海外取引法人等に対する取組(法人税)

~ 海外取引等に係る調査で8億97百万円の申告漏れを把握 ~

- 企業等の事業のグローバル化が進展する中で、海外取引を行っている法人の中には、輸出売上げを借入金として計上し売上げを除外するなどの不正計算を行うものが見受けられます。このような海外取引法人等に対しては、国外送金等調書や租税条約等に基づく情報交換制度を積極的に活用するなど、深度ある調査に取り組んでいます。

- 令和6事務年度においては、海外取引法人等に対する実地調査を177件(対前年比88.5%)実施し、このうち、海外取引等に係る非違があったものを、47件(同106.8%)、海外取引等に係る申告漏れ所得金額を8億97百万円(同145.9%)把握しました。

○ 海外取引法人等に対する実地調査の状況

| 事務年度等 | 令和5 | 令和6 | ||||

|---|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | ||

| 実地調査件数 | 1 | 件 | % | 件 | % | |

| 200 | 68.5 | 177 | 88.5 | |||

| 海外取引等に係る非違があった件数 | 2 | 件 | % | 件 | % | |

| 44 | 72.1 | 47 | 106.8 | |||

| うち不正計算があった件数 | 3 | 件 | % | 件 | % | |

| 4 | 57.1 | 6 | 150.0 | |||

| 海外取引等に係る申告漏れ所得金額 | 4 | 百万円 | % | 百万円 | % | |

| 615 | 170.8 | 897 | 145.9 | |||

| うち不正所得金額 | 5 | 千円 | % | 千円 | % | |

| 225 | 164.2 | 410 | 182.2 | |||

2-2 海外取引法人等に対する取組(源泉所得税等)

~ 海外取引等に係る源泉徴収漏れ、67百万円を追徴 ~

- 経済の国際化に伴い、企業や個人による国境を越えた経済活動が複雑・多様化する中、国税庁では、非居住者や外国法人に対して適正に課税する観点から、海外取引等に係る源泉徴収漏れを的確に把握するため、国外送金等調書をはじめとした資料情報等を活用し、重点的かつ深度ある調査を実施しています。

- 令和6事務年度においては、非居住者に対する給与の支払、外国法人等に対する科学技術等に関する人的役務提供事業の対価や工業所有権等の使用料等などの支払について源泉徴収漏れ32件(対前年比139.1%)把握し、67百万円(同78.8%)を追徴課税しました。

○ 海外取引等に係る源泉所得税等の実地調査の状況

| 事務年度等 | 令和5 | 令和6 | ||||

|---|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | ||

| 非違があった件数 | 1 | 件 | % | 件 | % | |

| 23 | 104.8 | 32 | 139.1 | |||

| 調査による追徴本税額 | 2 | 百万円 | % | 百万円 | % | |

| 85 | 553.3 | 67 | 78.8 | |||

3 無申告法人に対する取組

~ 無申告法人から16億20百万円を追徴 ~

- 事業を行っているにもかかわらず申告をしていない法人を放置しておくことは、納税者の公平感を著しく損なうものであることから、国税庁では、登記情報等から法人を把握した上、無申告法人を的確に管理するとともに、稼働しているにもかかわらず無申告である法人に対する調査に重点的に取り組んでいます。

- 令和6事務年度においては、資料情報等の分析・検討を行った結果、事業を行っていると見込まれる無申告法人に対し実地調査を実施し、法人税6億36百万円(対前年比313.3%)、消費税9億84百万円(同104.1%)、合わせて16億20百万円(同141.1%)を追徴課税しました。

- このうち、稼働している実態を隠し、意図的に無申告であった法人に対し、法人税3億46百万円(同317.4%)、消費税2億29百万円(同36.2%)を追徴課税しました。

○ 無申告法人に対する実地調査の状況

| 事務年度等 | 令和5 | 令和6 | |||||

|---|---|---|---|---|---|---|---|

| 項目 | 件数等 | 対前年比 | 件数等 | 対前年比 | |||

| 法人税 | 実地調査件数 | 1 | 件 | % | 件 | % | |

| 100 | 131.6 | 186 | 186.0 | ||||

| うち不正計算があった件数 | 2 | 件 | % | 件 | % | ||

| 9 | 100.0 | 22 | 244.4 | ||||

| 調査による追徴税額 | 3 | 百万円 | % | 百万円 | % | ||

| 203 | 142.0 | 636 | 313.3 | ||||

| うち不正計算があった法人に係る追徴税額 | 4 | 百万円 | % | 百万円 | % | ||

| 109 | 209.6 | 346 | 317.4 | ||||

| 消費税 | 実地調査件数 | 5 | 件 | % | 件 | % | |

| 85 | 128.8 | 167 | 196.5 | ||||

| うち不正計算があった件数 | 6 | 件 | % | 件 | % | ||

| 10 | 100.0 | 19 | 190.0 | ||||

| 調査による追徴税額 | 7 | 百万円 | % | 百万円 | % | ||

| 945 | 281.3 | 984 | 104.1 | ||||

| うち不正計算があった法人に係る追徴税額 | 8 | 百万円 | % | 百万円 | % | ||

| 633 | 719.3 | 229 | 36.2 | ||||

| 調査による追徴税額合計 | 9 | 百万円 | % | 百万円 | % | ||

| 1,148 | 239.7 | 1,620 | 141.1 | ||||

| うち不正計算があった法人に係る追徴税額 | 10 | 百万円 | % | 百万円 | % | ||

| 742 | 530.0 | 575 | 77.5 | ||||

(注) 調査による追徴税額には加算税、地方法人税及び地方消費税(譲渡割額)が含まれています。