令和3年12月

仙台国税局

令和2事務年度における相続税の調査等の状況

I 相続税の調査等の状況

1 令和2事務年度における相続税の実地調査の状況

相続税の実地調査については、資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について、実地調査を実施しました。

令和2事務年度においては、新型コロナウイルス感染症の影響により、実地調査件数は大幅に減少しましたが、大口・悪質な不正が見込まれる事案を優先して調査し、実地調査1件当たりの追徴税額は757万円(対前事務年度比136.0%)となり、平成24事務年度以降で最高となりました。

相続税の調査事績

【仙台国税局】

| 事務年度等 | 令和元事務年度 | 令和2事務年度 | |||

|---|---|---|---|---|---|

| 項目 | 対前事務年度比 | ||||

|

実地調査件数 | 件 | 件 | % | |

| 439 | 139 | 31.7 | |||

|

申告漏れ等の非違件数 | 件 | 件 | % | |

| 365 | 119 | 32.6 | |||

|

非違割合 ( /) |

% | % | ポイント | |

| 83.1 | 85.6 | 2.5 | |||

|

重加算税賦課件数 | 件 | 件 | % | |

| 55 | 23 | 41.8 | |||

|

重加算税賦課割合 ( /) |

% | % | ポイント | |

| 15.1 | 19.3 | 4.2 | |||

|

申告漏れ課税価格(注) | 億円 | 億円 | % | |

| 119 | 45 | 37.9 | |||

|

のうち 重加算税賦課対象 |

億円 | 億円 | % | |

| 17.1 | 12.6 | 73.5 | |||

|

追徴税額 | 本税 | 億円 | 億円 | % |

| 21.2 | 8.9 | 42.0 | |||

|

加算税 | 億円 | 億円 | % | |

| 3.3 | 1.6 | 49.9 | |||

|

合計 | 億円 | 億円 | % | |

| 24.4 | 10.5 | 43.1 | |||

|

実地調査 1件当たり |

申告漏れ課税価格(注) ( /) |

万円 | 万円 | % |

| 2,701 | 3,230 | 119.6 | |||

|

追徴税額 ( /) |

万円 | 万円 | % | |

| 557 | 757 | 136.0 | |||

(注) 「申告漏れ課税価格」は、申告漏れ相続財産額(相続時精算課税適用財産を含む。)から、被相続人の債務・葬式費用の額(調査による増減分)を控除し、相続開始前3年以内の被相続人から法定相続人等への生前贈与財産額(調査による増減分)を加えたものである。よって、「Ⅲ 参考計表」の「1 申告漏れ相続財産の金額の推移」の金額と一致しない。

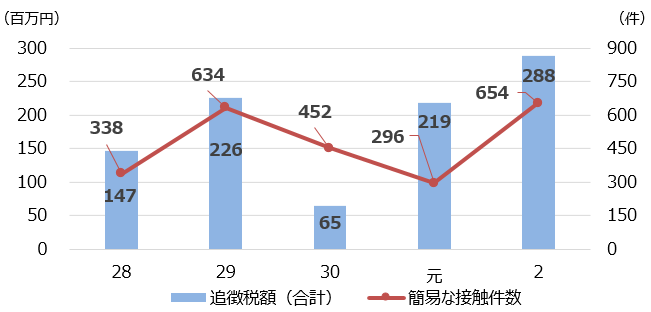

2 令和2事務年度における相続税の簡易な接触の状況

実地調査を適切に実施する一方、文書、電話による連絡又は来署依頼による面接により申告漏れ、計算誤り等がある申告を是正するなどの接触(以下「簡易な接触」といいます。)の手法も効果的・効率的に活用し、適正・公平な課税の確保に努めています。

令和2事務年度においては、新型コロナウイルス感染症の影響を受ける中、積極的に簡易な接触に取り組むことにより、簡易な接触件数は654件(対前事務年度比220.9%)、申告漏れ等の非違件数は193件(同165.0%)、申告漏れ課税価格は3,306百万円(同125.7%)、追徴税額は288百万円(同131.4%)と増加し、簡易な接触件数、申告漏れ等の非違件数及び追徴税額は、簡易な接触の事績を集計し始めた平成28事務年度以降で最高となりました。

相続税の簡易な接触の事績

【仙台国税局】

| 事務年度等 | 令和元事務年度 | 令和2事務年度 | |||

|---|---|---|---|---|---|

| 項目 | 対前事務年度比 | ||||

| |

簡易な接触件数 | 件 | 件 | % | |

| 296 | 654 | 220.9 | |||

| |

申告漏れ等の非違件数 | 件 | 件 | % | |

| 117 | 193 | 165.0 | |||

|

申告漏れ課税価格 | 百万円 | 百万円 | % | |

| 2,630 | 3,306 | 125.7 | |||

|

追徴税額 | 本税 | 百万円 | 百万円 | % |

| 207 | 271 | 131.0 | |||

|

加算税 | 百万円 | 百万円 | % | |

| 12 | 17 | 138.8 | |||

|

合計 | 百万円 | 百万円 | % | |

| 219 | 288 | 131.4 | |||

|

簡易な接触 1件当たり |

申告漏れ課税価格 ( /) |

万円 | 万円 | % |

| 888 | 505 | 56.9 | |||

|

追徴税額 ( /) |

万円 | 万円 | % | |

| 74 | 44 | 59.5 | |||

○ 相続税の簡易な接触の事績の推移

Ⅱ 調査に係る主な取組

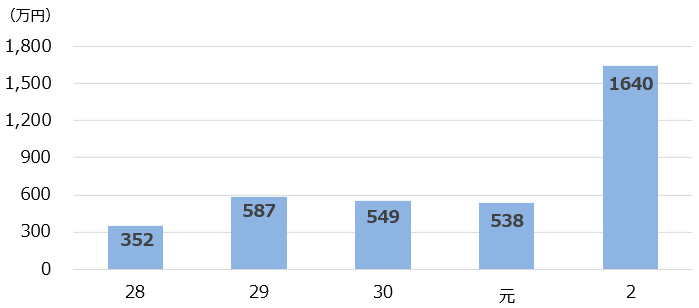

1 無申告事案に対する実地調査状況

無申告事案は、申告納税制度の下で自発的に適正な申告・納税を行っている納税者の税に対する公平感を著しく損なうものであることから、資料情報の収集・活用など無申告事案の把握のための取組を積極的に行い、的確な課税処理に努めています。

令和2事務年度においては、実地調査1件当たりの追徴税額は1,640万円(対前事務年度比304.8%)と増加し、無申告事案に対する実地調査1件当たりの追徴税額は、前年に比べ大幅に増加しました。

○ 無申告事案に対する実地調査の状況

【仙台国税局】

| 事務年度等 | 令和元事務年度 | 令和2事務年度 | |||

|---|---|---|---|---|---|

| 項目 | 対前事務年度比 | ||||

| |

実地調査件数 | 件 | 件 | % | |

| 56 | 12 | 21.4 | |||

| |

申告漏れの非違件数 | 件 | 件 | % | |

| 47 | 11 | 23.4 | |||

|

非違割合 ( /) |

% | % | ポイント | |

| 83.9 | 91.7 | 7.8 | |||

|

申告漏れ課税価格 | 億円 | 億円 | % | |

| 41 | 14 | 33.1 | |||

|

追徴税額 | 本税 | 億円 | 億円 | % |

| 2.5 | 1.5 | 59.2 | |||

|

加算税 | 億円 | 億円 | % | |

| 0.5 | 0.5 | 94.1 | |||

|

合計 | 億円 | 億円 | % | |

| 3.0 | 2.0 | 65.3 | |||

|

実地調査 1件当たり |

申告漏れ課税価格 ( /) |

万円 | 万円 | % |

| 7,314 | 11,299 | 154.5 | |||

|

追徴税額 ( /) |

万円 | 万円 | % | |

| 538 | 1,640 | 304.8 | |||

○ 無申告事案に係る実地調査1件当たりの追徴税額の推移

2 贈与税に対する調査状況

相続税の補完税である贈与税についても、積極的に資料情報を収集するとともに、あらゆる機会を通じて財産移転の把握に努め、無申告事案を中心に贈与税の調査を的確に実施しています。

令和2事務年度においては、実地調査1件当たりの追徴税額は270万円(対前事務年度比177.0%)でした。

○ 贈与税事案に対する実地調査の状況

【仙台国税局】

| 事務年度等 | 令和元事務年度 | 令和2事務年度 | |||

|---|---|---|---|---|---|

| 項目 | 対前事務年度比 | ||||

|

実地調査件数 | 件 | 件 | % | |

| 157 | 75 | 47.8 | |||

|

申告漏れ等の非違件数 | 件 | 件 | % | |

| 149 | 72 | 48.3 | |||

|

申告漏れ課税価格 | 億円 | 億円 | % | |

| 9 | 6 | 66.3 | |||

|

追徴税額 | 億円 | 億円 | % | |

| 2.4 | 2.0 | 84.6 | |||

|

実地調査 1件当たり |

申告漏れ課税価格 ( /) |

万円 | 万円 | % |

| 566 | 786 | 138.9 | |||

|

追徴税額 ( /) |

万円 | 万円 | % | |

| 153 | 270 | 177.0 | |||

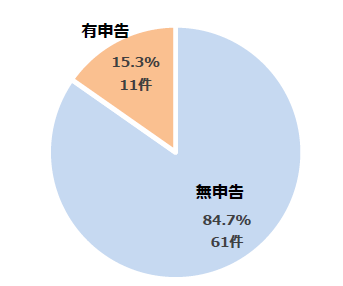

○ 調査事績に占める無申告事案の状況

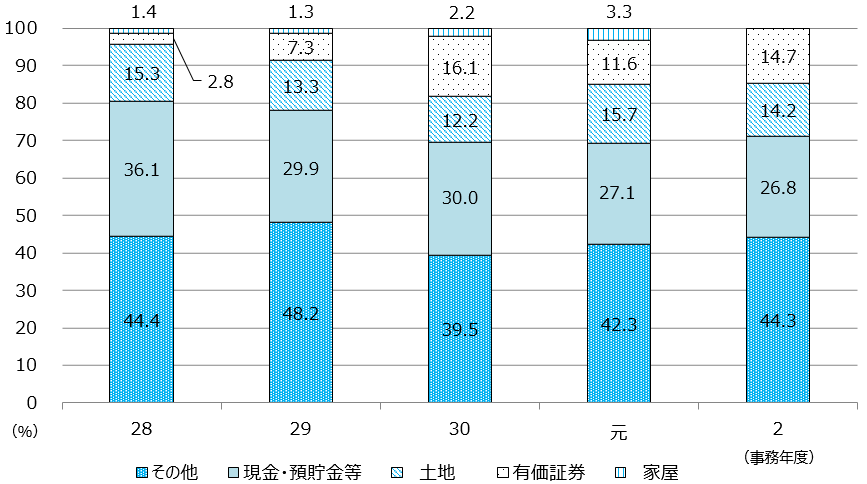

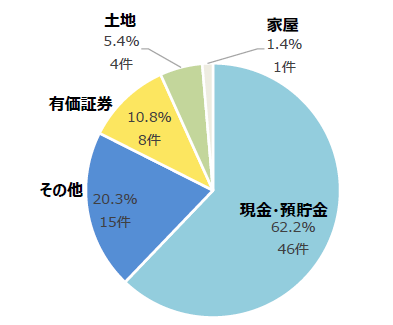

○ 調査事績に係る財産別非違件数

Ⅲ 参考計表

【仙台国税局】

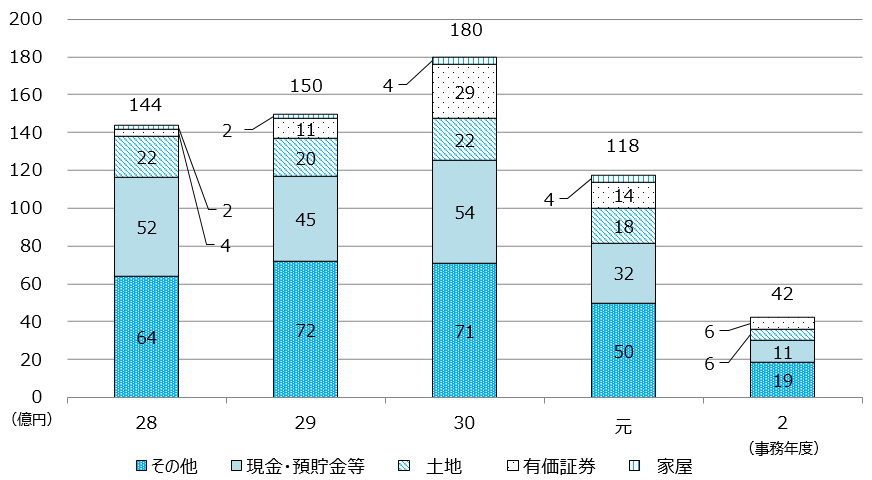

1 申告漏れ相続財産の金額の推移

2 申告漏れ相続財産の金額の構成比の推移