令和2年12月

仙台国税局

令和元年分 相続税の申告事績の概要

Ⅰ 令和元年分における相続税の申告事績の概要

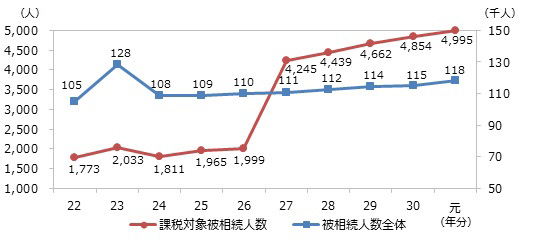

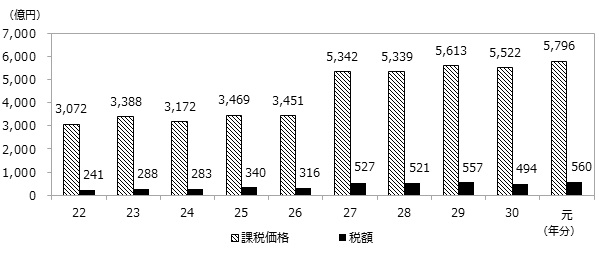

令和元年分における被相続人数(死亡者数)は117,959人(前年対比102.3%)でした。そのうち相続税の申告書の提出に係る被相続人数は4,995人(同102.9%)で、その課税価格の総額は5,796億円(同105.0%)、申告税額の総額は560億円(同113.4%)でした。

相続税の申告事績

【仙台国税局】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 115,347 | 117,959 | 102.3 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 1,175 | 外 1,158 | 外 98.6 | |||

| 4,854 | 4,995 | 102.9 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 4.2 | 4.2 | 0.0 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 10,520 | 10,645 | 101.2 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 660 | 外 647 | 外 98.0 | |||

| 5,522 | 5,796 | 105.0 | |||

| 税額 | 億円 | 億円 | % | ||

| 494 | 560 | 113.4 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 5,617 | 外 5,591 | 外 99.5 | |||

| 11,377 | 11,603 | 102.0 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 1,018 | 1,122 | 110.2 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

相続税の申告事績

【青森県】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 17,936 | 18,424 | 102.7 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 108 | 外 110 | 外 101.9 | |||

| 481 | 527 | 109.6 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 2.7 | 2.9 | 0.2 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 1,129 | 1,164 | 103.1 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 60 | 外 64 | 外 106.7 | |||

| 592 | 638 | 107.8 | |||

| 税額 | 億円 | 億円 | % | ||

| 68 | 67 | 99.0 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 5,591 | 外 5,815 | 外 104.0 | |||

| 12,305 | 12,097 | 98.3 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 1,406 | 1,277 | 90.8 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

相続税の申告事績

【岩手県】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 17,390 | 17,826 | 102.5 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 149 | 外 154 | 外 103.4 | |||

| 736 | 731 | 99.3 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 4.2 | 4.1 | ▲ 0.1 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 1,538 | 1,516 | 98.6 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 84 | 外 90 | 外 107.1 | |||

| 761 | 812 | 106.7 | |||

| 税額 | 億円 | 億円 | % | ||

| 54 | 77 | 142.6 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 5,642 | 外 5,858 | 外 103.8 | |||

| 10,346 | 11,109 | 107.4 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 734 | 1,056 | 143.9 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

相続税の申告事績

【宮城県】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 24,520 | 25,202 | 102.8 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 404 | 外 387 | 外 95.8 | |||

| 1,370 | 1,445 | 105.5 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 5.6 | 5.7 | 0.1 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 3,068 | 3,153 | 102.8 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 220 | 外 202 | 外 91.8 | |||

| 1,629 | 1,787 | 110.0 | |||

| 税額 | 億円 | 億円 | % | ||

| 160 | 192 | 120.0 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 5,444 | 外 5,226 | 外 96.0 | |||

| 11,887 | 12,366 | 104.0 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 1,169 | 1,331 | 113.9 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

相続税の申告事績

【秋田県】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 15,434 | 15,784 | 102.3 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 93 | 外 68 | 外 73.1 | |||

| 401 | 418 | 104.2 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 2.6 | 2.6 | 0.0 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 834 | 820 | 98.3 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 57 | 外 43 | 外 75.4 | |||

| 408 | 465 | 114.0 | |||

| 税額 | 億円 | 億円 | % | ||

| 32 | 49 | 153.1 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 6,151 | 外 6,348 | 外 103.2 | |||

| 10,174 | 11,124 | 109.3 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 808 | 1,164 | 144.0 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

相続税の申告事績

【山形県】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 15,320 | 15,719 | 102.6 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 128 | 外 147 | 外 114.8 | |||

| 634 | 642 | 101.3 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 4.1 | 4.1 | 0.0 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 1,291 | 1,378 | 106.7 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 70 | 外 82 | 外 117.1 | |||

| 703 | 655 | 93.2 | |||

| 税額 | 億円 | 億円 | % | ||

| 62 | 52 | 84.0 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 5,443 | 外 5,591 | 外 102.7 | |||

| 11,088 | 10,208 | 92.1 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 975 | 813 | 83.4 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

相続税の申告事績

【福島県】

| 年分等 | 平成30年分(注1) | 令和元年分(注1) | |||

|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||

| 被相続人数(死亡者数)(注2) | 人 | 人 | % | ||

| 24,747 | 25,004 | 101.0 | |||

| 相続税の申告書の提出に係る被相続人数 | 人 | 人 | % | ||

| 外 293 | 外 292 | 外 99.7 | |||

| 1,232 | 1,232 | 100.0 | |||

| 課税割合 ( |

% | % | ポイント | ||

| 5.0 | 4.9 | ▲ 0.1 | |||

| 相続税の納税者である相続人数 | 人 | 人 | % | ||

| 2,660 | 2,614 | 98.3 | |||

| 課税価格(注3) | 億円 | 億円 | % | ||

| 外 169 | 外 166 | 外 98.2 | |||

| 1,429 | 1,439 | 100.7 | |||

| 税額 | 億円 | 億円 | % | ||

| 118 | 123 | 104.2 | |||

| 被相続人 1人当たり |

課税価格(注3) ( |

万円 | 万円 | % | |

| 外 5,758 | 外 5,675 | 外 98.6 | |||

| 11,603 | 11,680 | 100.7 | |||

| 税額 ( |

万円 | 万円 | % | ||

| 959 | 996 | 103.9 | |||

(注)

- 1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※ 申告期限が土・日・祝日等の場合は、その翌日が申告期限となることから、令和元年12月31日に亡くなられた方についての申告期限は令和2年11月2日になる。 - 2 「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」のデータに基づく。

- 3 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 4 各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

Ⅱ 参考計表

1 被相続人数の推移

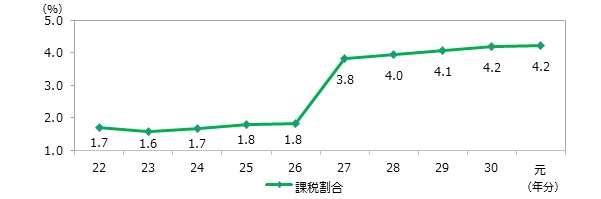

2 課税割合の推移

3 相続税の課税価格及び税額の推移

(注)

- 1 「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

- 2 上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づいて作成している。

4 相続財産の金額の推移

(単位:億円)

| 項目 | 土地 | 家屋 | 有価証券 | 現金・預貯金等 | その他 | 合計 |

|---|---|---|---|---|---|---|

| 年分 | ||||||

| 平成22 | 1,338 | 218 | 408 | 864 | 500 | 3,328 |

| 23 | 1,228 | 207 | 410 | 1,094 | 684 | 3,622 |

| 24 | 1,328 | 175 | 348 | 1,000 | 532 | 3,383 |

| 25 | 1,324 | 205 | 585 | 1,072 | 543 | 3,729 |

| 26 | 1,207 | 193 | 580 | 1,117 | 538 | 3,635 |

| 27 | 1,856 | 327 | 798 | 1,934 | 779 | 5,695 |

| 28 | 1,837 | 313 | 692 | 2,014 | 792 | 5,648 |

| 29 | 1,850 | 336 | 772 | 2,094 | 897 | 5,948 |

| 30 | 1,779 | 346 | 745 | 2,091 | 851 | 5,812 |

| 令和元年 | 1,847 | 355 | 761 | 2,307 | 877 | 6,147 |

(注)

- 上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づき作成している。

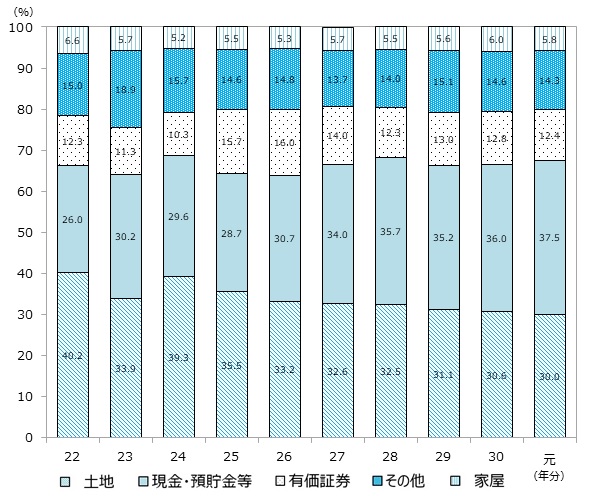

5 相続財産の金額の構成比の推移

(注) 上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づき作成している。