令和元年11月

仙台国税局

平成30事務年度 所得税及び消費税調査等の状況

Ⅰ 調査等の状況

1 平成30事務年度における所得税の調査等の状況

(1) 調査件数及び申告漏れ等の非違があった件数の状況

- 実地調査の件数は、特別調査・一般調査が3,525件(前事務年度3,427件)、着眼調査が1,668件(前事務年度1,529件)であり、簡易な接触の件数は30,323件(前事務年度30,012件)となっています。

- これらの調査等の合計件数は35,516件(前事務年度34,968件)であり、そのうち申告漏れ等の非違があった件数は18,013件(前事務年度17,487件)となっています。

(2) 申告漏れ所得(調査等の対象となった全ての年分の合計)金額の状況

- 実地調査による申告漏れ所得金額は、320億3千5百万円(前事務年度307億7千5百万円)であり、そのうち特別調査・一般調査によるものは284億8千7百万円(前事務年度280億2千5百万円)、着眼調査によるものは35億4千8百万円(前事務年度27億5千万円)となっています。

- また、簡易な接触による申告漏れ所得金額は117億4千9百万円(前事務年度102億8千9百万円)となっており、調査等合計では437億8千4百万円(前事務年度410億6千3百万円)となっています。

(3) 追徴税額(調査等の対象となった全ての年分の合計で加算税を含む。)の状況

- 実地調査による追徴税額は、50億8千6百万円(前事務年度53億2百万円)であり、そのうち特別調査・一般調査によるものは48億3千万円(前事務年度50億5千5百万円)、着眼調査によるものは2億5千7百万円(前事務年度2億4千7百万円)となっています。

- また、簡易な接触による追徴税額は9億3百万円(前事務年度11億5千6百万円)となっており、調査等合計では59億8千9百万円(前事務年度64億5千7百万円)となっています。

(参考)

- 1 実地調査(特別調査・一般調査)とは、高額・悪質な不正計算が見込まれる事案を対象に深度ある調査を行うもので、特に「特別調査」は、多額な脱漏が見込まれる個人等を対象に、相当の日数(1件当たり10日以上を目安)を確保して実施しているものです。

- 2 実地調査(着眼調査)とは、資料情報や申告内容の分析の結果、申告漏れ等が見込まれる個人を対象に実地に臨場して短期間で行う調査です。

- 3 簡易な接触とは、原則として、納税者宅等に臨場することなく、文書、電話による連絡又は来署依頼による面接を行い、申告内容を是正するものです。

所得税の調査等の状況

区分

項目 |

実地調査 | 簡易な接触 | 調査等合計 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 特別・一般 | 着眼 | 計 | ||||||||||||

| 対前年比 | 対前年比 | 対前年比 | 対前年比 | 対前年比 | ||||||||||

| 1 | 調査等件数 | 件 | 3,427 | 1,529 | 4,956 | 30,012 | 34,968 | |||||||

| 3,525 | 102.9% | 1,668 | 109.1% | 5,193 | 104.8% | 30,323 | 101.0% | 35,516 | 101.6% | |||||

| 2 | 申告漏れ等の非違件数 | 件 | 2,950 | 1,050 | 4,000 | 13,487 | 17,487 | |||||||

| 2,982 | 101.1% | 1,047 | 99.7% | 4,029 | 100.7% | 13,984 | 103.7% | 18,013 | 103.0% | |||||

| 3 | 申告漏れ所得金額 | 百万円 | 28,025 | 2,750 | 30,775 | 10,289 | 41,063 | |||||||

| 28,487 | 101.6% | 3,548 | 129.0% | 32,035 | 104.1% | 11,749 | 114.2% | 43,784 | 106.6% | |||||

| 4 | 追徴税額 | 本税 | 百万円 | 4,215 | 223 | 4,438 | 1,142 | 5,579 | ||||||

| 4,062 | 96.4% | 231 | 103.6% | 4,293 | 96.7% | 888 | 77.8% | 5,181 | 92.9% | |||||

| 5 | 加算税 | 百万円 | 840 | 24 | 864 | 14 | 878 | |||||||

| 768 | 91.4% | 26 | 108.3% | 794 | 91.9% | 15 | 107.1% | 809 | 92.1% | |||||

| 6 | 計 | 百万円 | 5,055 | 247 | 5,302 | 1,156 | 6,457 | |||||||

| 4,830 | 95.5% | 257 | 104.0% | 5,086 | 95.9% | 903 | 78.1% | 5,989 | 92.8% | |||||

| 7 | 一件当たり | 申告漏れ所得金額 | 千円 | 8,178 | 1,798 | 6,210 | 343 | 1,174 | ||||||

| 8,082 | 98.8% | 2,127 | 118.3% | 6,169 | 99.3% | 387 | 112.8% | 1,233 | 105.0% | |||||

| 8 | 追徴税額 | 本税 | 千円 | 1,230 | 146 | 895 | 38 | 160 | ||||||

| 1,152 | 93.7% | 138 | 94.5% | 827 | 92.4% | 29 | 76.3% | 146 | 91.3% | |||||

| 9 | 加算税 | 千円 | 245 | 16 | 174 | 1 | 25 | |||||||

| 218 | 89.0% | 16 | 100.0% | 153 | 87.9% | 1 | 100.0% | 23 | 92.0% | |||||

| 10 | 計 | 千円 | 1,475 | 162 | 1,070 | 39 | 185 | |||||||

| 1,370 | 92.9% | 154 | 95.1% | 979 | 91.5% | 30 | 76.9% | 169 | 91.4% | |||||

(注)

- 1 平成30年7月から令和元年6月までの間の実績で、いずれも調査等の対象となった全ての年分の合計の計数である。

- 2 上段は、前事務年度の計数である(上段・下段どちらも、資産課税部門職員の行った調査等の計数を含む。)。

- 3 「簡易な接触」の件数には、添付書類の未提出に対する提出依頼を行った件数等を含む。

- 4 追徴税額(本税)には、復興特別所得税額を含む。

- 5 実地調査の件数は、所得税と消費税の実地調査件数である。

(参考) 譲渡所得の調査等の状況

所得税のうち譲渡所得に係る調査等の件数が、1,113件(前事務年度1,243件)であり、そのうち申告漏れ等の非違があった件数が、901件(前事務年度1,010件)となっています。申告漏れ所得金額(調査等の対象となった全ての年分の合計)は、44億8千3百万円(前事務年度52億4千6百万円)となっています。

| 事務年度等 | 29事務年度 | 30事務年度 | 対前年比 | |

|---|---|---|---|---|

| 項目 | ||||

| 件 | 件 | % | ||

| 調査等件数 | 1,243 | 1,113 | 89.5 | |

| 土地建物等 | 1,134 | 1,010 | 89.1 | |

| 株式等 | 109 | 103 | 94.5 | |

| 件 | 件 | % | ||

| 申告漏れ等の非違件数 | 1,010 | 901 | 89.2 | |

| 土地建物等 | 924 | 820 | 88.7 | |

| 株式等 | 86 | 81 | 94.2 | |

| % | % | ポイント | ||

| 非違割合 ( |

81.3 | 81.0 | ▲0.3 | |

| 土地建物等 | 81.5 | 81.2 | ▲0.3 | |

| 株式等 | 78.9 | 78.6 | ▲0.3 | |

| 百万円 | 百万円 | % | ||

| 申告漏れ所得金額 | 5,246 | 4,483 | 85.5 | |

| 土地建物等 | 4,964 | 4,155 | 83.7 | |

| 株式等 | 282 | 328 | 116.3 | |

| 万円 | 万円 | % | ||

| 1件当たり申告漏れ所得金額 ( |

422 | 403 | 95.5 | |

| 土地建物等 | 438 | 411 | 93.8 | |

| 株式等 | 259 | 318 | 122.8 | |

(注)

- 1 土地建物等は、土地建物(分離譲渡所得)及び金地金等(総合譲渡所得)である。

- 2 土地建物等は、課税年分ごとに1件としている。

2 平成30事務年度における消費税の調査等の状況

(1) 調査件数及び申告漏れ等の非違があった件数の状況

- 実地調査の件数は、特別調査・一般調査が2,369件(前事務年度2,330件)、着眼調査が763件(前事務年度703件)であり、簡易な接触の件数は3,231件(前事務年度3,298件)となっています。

- これらの調査等の合計件数は6,363件(前事務年度6,331件)であり、そのうち申告漏れ等の非違があった件数は4,508件(前事務年度4,514件)となっています。

(2) 追徴税額(調査等の対象となった全ての年分の合計で加算税を含む。)の状況

- 実地調査による追徴税額は、19億7千4百万円(前事務年度21億5千3百万円)であり、そのうち特別調査・一般調査によるものは18億2千9百万円(前事務年度20億4百万円)、着眼調査によるものは1億4千5百万円(前事務年度1億4千9百万円)となっています。

- また、簡易な接触による追徴税額は3億4千2百万円(前事務年度3億2千1百万円)となっており、調査等合計では23億1千6百万円(前事務年度24億7千4百万円)となっています。

消費税(個人事業者)の調査等の状況

区分

項目 |

実地調査 | 簡易な接触 | 調査等合計 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 特別・一般 | 着眼 | 計 | ||||||||||||

| 対前年比 | 対前年比 | 対前年比 | 対前年比 | 対前年比 | ||||||||||

| 1 | 調査等件数 | 件 | 2,330 | 703 | 3,033 | 3,298 | 6,331 | |||||||

| 2,369 | 101.7% | 763 | 108.5% | 3,132 | 103.3% | 3,231 | 98.0% | 6,363 | 100.5% | |||||

| 2 | 申告漏れ等の非違件数 | 件 | 1,876 | 520 | 2,396 | 2,118 | 4,514 | |||||||

| 1,895 | 101.0% | 526 | 101.2% | 2,421 | 101.0% | 2,087 | 98.5% | 4,508 | 99.9% | |||||

| 3 | 追徴税額 | 本税 | 百万円 | 1,671 | 124 | 1,795 | 306 | 2,101 | ||||||

| 1,533 | 91.7% | 122 | 98.4% | 1,655 | 92.2% | 327 | 106.9% | 1,982 | 94.3% | |||||

| 4 | 加算税 | 百万円 | 334 | 25 | 358 | 15 | 373 | |||||||

| 296 | 88.6% | 23 | 92.0% | 319 | 89.1% | 15 | 100.0% | 334 | 89.5% | |||||

| 5 | 計 | 百万円 | 2,004 | 149 | 2,153 | 321 | 2,474 | |||||||

| 1,829 | 91.3% | 145 | 97.3% | 1,974 | 91.7% | 342 | 106.5% | 2,316 | 93.6% | |||||

| 6 | 一件当たり | 追徴税額 | 本税 | 千円 | 717 | 177 | 592 | 93 | 332 | |||||

| 647 | 90.2% | 159 | 89.8% | 528 | 89.2% | 101 | 108.6% | 311 | 93.7% | |||||

| 7 | 加算税 | 千円 | 143 | 35 | 118 | 5 | 59 | |||||||

| 125 | 87.4% | 30 | 85.7% | 102 | 86.4% | 5 | 100.0% | 52 | 88.1% | |||||

| 8 | 計 | 千円 | 860 | 212 | 710 | 97 | 391 | |||||||

| 772 | 89.8% | 190 | 89.6% | 630 | 88.7% | 106 | 109.3% | 364 | 93.1% | |||||

(注)

- 1 平成30年7月から令和元年6月までの間の実績で、いずれも調査等の対象となった全ての年分の合計の計数である。

- 2 消費税の追徴税額には、地方消費税(譲渡割額)を含む。

- 3 上段は、前事務年度の計数である。

Ⅱ 主な取組

1 申告漏れ所得金額は19.7億円、追徴税額は6億円と過去最高

【富裕層に対する調査状況】

- 有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人などの「富裕層」に対して、資産運用の多様化・国際化が進んでいることを念頭に積極的に調査を実施しています。

- 平成30事務年度においては、226件(前年比113.6%)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は870万円で、申告漏れ所得金額の総額は19億6千7百万円(前年比117.5%)に上ります。

- 1件当たりの追徴税額は267万円(前年比99.6%)で、所得税の実地調査(特別・一般)全体の1件当たりの追徴税額137万円の約1.9倍となっています。また、追徴税額の総額は6億3百万円(前年比113.1%)に上ります。

- 特に、海外投資等を行っている「富裕層」に対する1件当たりの追徴税額は625万円で、所得税の実地調査(特別・一般)全体の1件当たりの追徴税額137万円の約4.6倍と高額となっています。

「富裕層」に対する調査状況

(参考)

| 事務年度等 | 29事務年度 | 30事務年度 | 30事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 199 | 226 | 113.6% | 3,525 | ||||

| 申告漏れ等の非違件数 | 件 | 167 | 188 | 112.6% | 2,982 | ||||

| 申告漏れ所得金額 | 百万円 | 1,674 | 1,967 | 117.5% | 28,487 | ||||

| 追徴税額 | 百万円 | 533 | 603 | 113.1% | 4,830 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 841 | 870 | 103.4% | 808 | |||

| 追徴税額 | 万円 | 268 | 267 | 99.6% | 137 | ||||

(参考)海外投資等をした「富裕層」に対する調査事績

| 事務年度等 | 29事務年度 | 30事務年度 | |||||

|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||

| 調査件数 | 件 | 6 | 5 | 83.3% | |||

| 申告漏れ等の非違件数 | 件 | 4 | 5 | 125.0% | |||

| 申告漏れ所得金額 | 百万円 | 20 | 68 | 340.0% | |||

| 追徴税額 | 百万円 | 7 | 31 | 442.9% | |||

| 一件当たり | 申告漏れ所得金額 | 万円 | 332 | 1,352 | 407.2% | ||

| 追徴税額 | 万円 | 125 | 625 | 500.0% | |||

2 1件当たりの申告漏れ所得金額は所得税実地調査全体の1.3倍

【海外投資等を行っている個人に対する調査状況】

- 経済社会の国際化に適切に対応していくため、有効な資料情報の収集に努めるとともに、海外投資を行っている個人や海外投資資産を保有している個人などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、積極的に調査を実施しています。

- 平成30事務年度においては、89件(前事務年度83件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,044万円(前事務年度1,038万円)となっており、所得税の実地調査(特別・一般)全体の1件当たりの申告漏れ所得金額808万円(前事務年度818万円)の約1.3倍となっています。また、申告漏れ所得金額の総額は9億3千万円(前事務年度8億6千2百万円)に上ります。

- 1件当たりの追徴税額は180万円で、追徴税額の総額は1億6千1百万円に上ります。

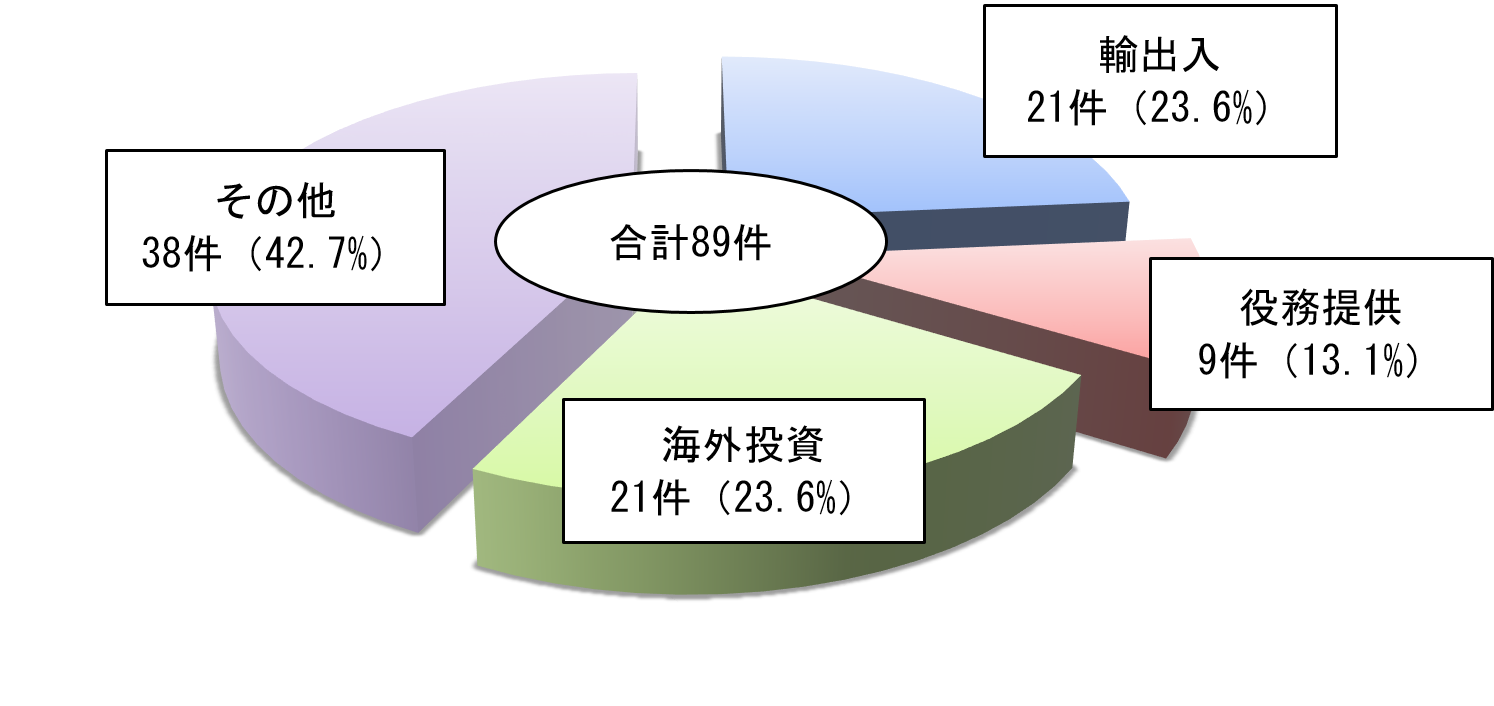

調査状況(取引区分別)

(注) ( )内の数値は構成比

(参考)

- 1 輸出入・・・事業に係る売上及び原価に係る取引で、海外の輸出(入)業者との契約による取引をいう。

- 2 役務提供・・・工事請負、プログラム設計など海外において行う、労力、技術等の第三者に対するサービスの提供をいう。

- 3 海外投資・・・海外の不動産、証券などに対する投資(預貯金等の海外での蓄財を含む。)をいう。

- 4 その他・・・海外で支払を受ける給与など、1~3に該当しない取引等をいう。

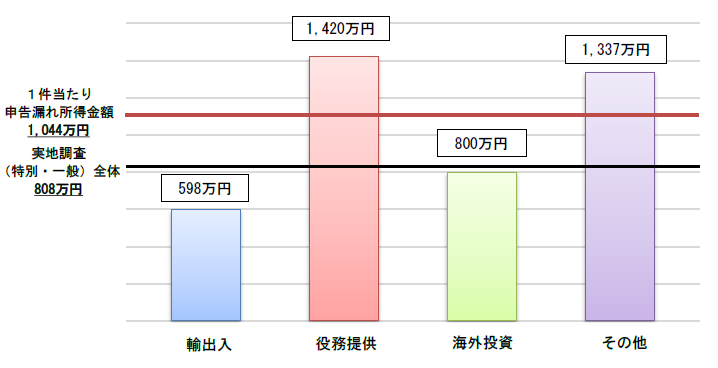

1件当たりの申告漏れ所得金額(取引区分別)

3 申告漏れ所得金額は8.7億円、追徴税額は1.4億円

【インターネット取引を行っている個人に対する調査状況】

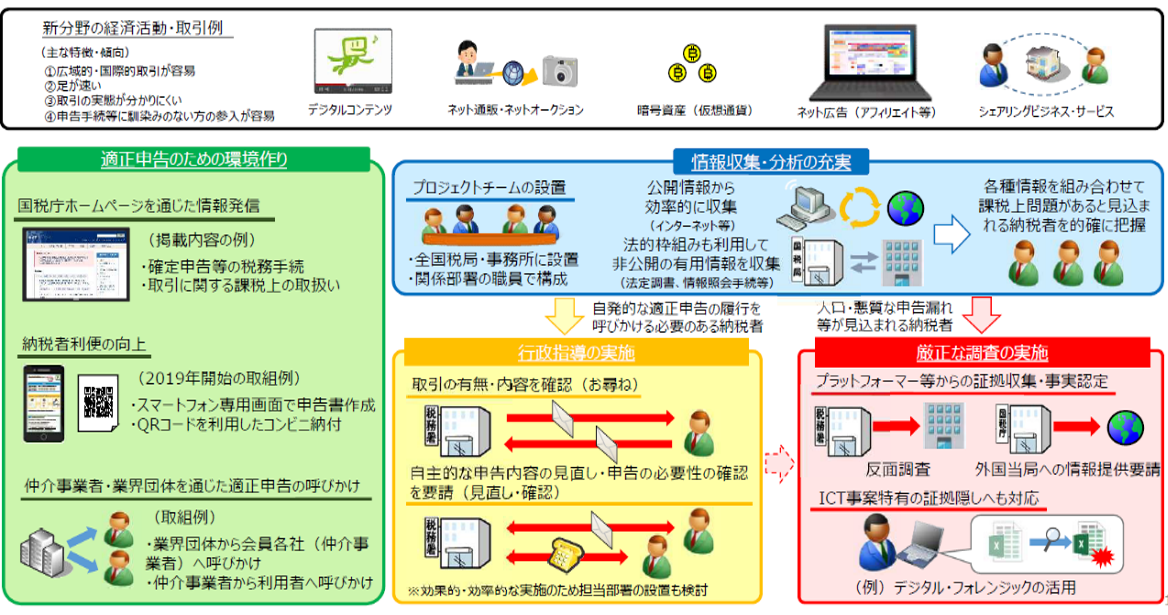

- シェアリングエコノミー等の新たな分野の経済活動をはじめ、インターネット取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

- 平成30事務年度においては、108件(前事務年度126件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、806万円(前事務年度862万円)で、申告漏れ所得金額の総額は8億7千1百万円(前事務年度10億8千6百万円)に上ります。

- 1件当たりの追徴税額は127万円で、追徴税額の総額は1億3千7百万円に上ります。

インターネット取引を行っている個人に対する調査状況

(参考)

| 事務年度等 | 29事務年度 | 30事務年度 | 30事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 126 | 108 | 85.7% | 3,525 | ||||

| 申告漏れ等の非違件数 | 件 | 105 | 89 | 84.8% | 2,982 | ||||

| 申告漏れ所得金額 | 百万円 | 1,086 | 871 | 80.2% | 28,487 | ||||

| 追徴税額 | 百万円 | 212 | 137 | 64.6% | 4,830 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 862 | 806 | 93.5% | 808 | |||

| 追徴税額 | 万円 | 168 | 127 | 75.6% | 137 | ||||

(参考)令和元年6月国税庁記者発表資料

シェアリングエコノミー等新分野の経済活動の適正課税の確保に向けた取組の概要

4 消費税無申告者に対して11億円の追徴

【無申告者に対する調査状況】

- 無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していく必要があります。こうした無申告者に対しては、更なる資料情報の収集及び活用を図るなどして、実地調査のみならず、簡易な接触も活用し積極的に調査を実施しています。

<所得税無申告者に対する調査状況>

- 平成30事務年度においては、355件実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は1,935万円で、所得税の実地調査(特別・一般)全体の1件当たりの申告漏れ所得金額808万円の約2.4倍となっています。また、申告漏れ所得金額の総額は68億6千9百万円に上ります。

- 1件当たりの追徴税額は246万円で、追徴税額の総額は8億7千2百万円に上ります。

<消費税無申告者に対する調査状況>

- 平成30事務年度においては、610件実地調査(特別・一般)を実施しました。

- 1件当たりの追徴税額は180万円で、消費税の実地調査(特別・一般)全体の1件当たりの追徴税額77万円の約2.3倍となっています。また、追徴税額の総額は11億円に上ります。

所得税無申告者に対する調査状況

(参考)

| 事務年度等 | 29事務年度 | 30事務年度 |

30事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 403 | 355 | 88.1% | 3,525 | ||||

| 申告漏れ所得金額 | 百万円 | 6,946 | 6,869 | 98.9% | 28,487 | ||||

| 追徴税額 | 百万円 | 905 | 872 | 96.4% | 4,830 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 1,724 | 1,935 | 112.2% | 808 | |||

| 追徴税額 | 万円 | 225 | 246 | 109.3% | 137 | ||||

消費税無申告者に対する調査状況

(参考)

| 事務年度等 | 29事務年度 | 30事務年度 |

30事務年度 実地調査 (特別・一般)全体 |

|||

|---|---|---|---|---|---|---|

| 項目 | 対前年比 | |||||

| 調査件数 | 件 | 639 | 610 | 95.5% | 2,369 | |

| 追徴税額 | 百万円 | 1,201 | 1,100 | 91.6% | 1,829 | |

| 1件当たり追徴税額 | 万円 | 188 | 180 | 95.7% | 77 | |

Ⅲ 参考計表

事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種

| 順位 | 業種目 | 1件当たりの申告漏れ所得金額 | 1件当たりの追徴税額(含加算税) | 直近の年分に係る申告漏れ割合 | 前年の順位 |

|---|---|---|---|---|---|

| 位 | 万円 | 万円 | % | 位 | |

| 1 | 内科医 | 1,241 | 472 | 8.2 | - |

| 2 | スナック | 1,181 | 155 | 83.3 | 2 |

| 3 | 土木工事 | 1,148 | 160 | 69.4 | 8 |

| 4 | 施設園芸農業(花き) | 1,083 | 245 | 42.1 | - |

| 5 | 防水工事 | 972 | 157 | 50.6 | - |

| 6 | 果樹栽培農業 | 921 | 150 | 44.4 | - |

| 7 | コンビニエンスストア | 909 | 116 | 62.0 | - |

| 8 | バー | 884 | 231 | 61.8 | 16 |

| 9 | ダンプ運送 | 883 | 66 | 61.0 | 1 |

| 10 | 米作農業 | 883 | 139 | 41.0 | - |

(注)

- 1 上記調査事績は、特別調査及び一般調査に基づく実施結果である。

- 2 「直近の年分に係る申告漏れ割合」は、

で算出している。

で算出している。 - 3 「前年の順位」は、事業所得を有する個人の前年の1件当たりの申告漏れ所得金額が高額な上位20位に該当するものについて、その順位を記載している。

(付表)

事業所得を有する個人の1件当たりの申告漏れ所得が高額な業種

| 21事務年度 | 22事務年度 | 23事務年度 | 24事務年度 | 25事務年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

|

| 万円 | 万円 | 万円 | 万円 | 万円 | ||||||

| 1 | 養鶏業 | 2,781 | とび工事 | 2,047 | / | / | 風俗業 | 4,996 | 風俗業 | 2,492 |

| 2 | 風俗業 | 2,244 | 風俗業 | 1,268 | / | / | 冷暖房設備工事 | 1,556 | スタンドバー | 1,008 |

| 3 | 中華料理 | 1,311 | スタンドバー | 1,147 | / | / | 野菜栽培農業 | 1,326 | 塗装工事 | 910 |

| 4 | スタンドバー | 1,127 | 畜産農業(肉用牛) | 1,066 | / | / | 酒場 | 1,194 | 果樹栽培農業 | 888 |

| 5 | 新聞小売業 | 1,127 | 林業 | 1,015 | / | / | 自動車小売業 | 1,101 | 自動車小売業 | 867 |

| 26事務年度 | 27事務年度 | 28事務年度 | 29事務年度 | 30事務年度 | ||||||

| 業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

業種目 | 1件当たり 申告漏れ所得 |

|

| 万円 | 万円 | 万円 | 万円 | 万円 | ||||||

| 1 | バー | 2,105 | 解体工事 | 1,844 | ダンプ運送 | 1,777 | ダンプ運送 | 1,537 | 内科医 | 1,241 |

| 2 | 冷暖房設備工事 | 1,403 | バー | 1,581 | 林業 | 1,608 | スナック | 1,455 | スナック | 1,181 |

| 3 | 左官工事 | 1,106 | 特定貨物自動車運送 | 1,493 | とび工事 | 1,583 | 運転代行業 | 1,406 | 土木工事 | 1,148 |

| 4 | 電気配線工事 | 1,050 | 普通旅館 | 1,480 | 貨物軽車両運送 | 1,387 | とび工事 | 1,129 | 施設園芸農業(花き) | 1,083 |

| 5 | 果樹栽培農業 | 1,046 | ダンプ運送 | 1,463 | 一般海面漁業 | 1,322 | 冷暖房設備工事 | 1,109 | 防水工事 | 972 |

(注)

- 1 1件当たりの申告漏れ所得は、調査全年分に係るものである。

- 2 23事務年度は、事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種を公表していない。