Ⅱ 主な取組

1 1件当たりの追徴税額は所得税実地調査全体の1.6倍

【富裕層に対する調査状況】

● 有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人など、「富裕層」に対して、資産運用の多様化・国際化が進んでいることを念頭に積極的に調査を実施しています。

- 令和元事務年度においては、152件(前事務年度190件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、788万円(同833万円)となっています。また、申告漏れ所得金額の総額は11億9千8百万円(同15億8千2百万円)に上ります。

- 1件当たりの追徴税額は285万円(同240万円)で、所得税の実地調査(特別・一般)全体の174万円(同143万円)に比べ1.6倍となっています。また、追徴税額の総額は4億3千3百万円(同4億5千6百万円)に上ります。

- 特に、海外投資等を行っている「富裕層」に対しては、1件当たりの追徴税額は567万円(同159万円)で、所得税の実地調査(特別・一般)全体の174万円に比べ3.3倍と特に高額となっています。

〇 富裕層に対する調査の状況

| 事務年度等 | 30事務年度 | 元事務年度 | (参考) 元事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 190 | 152 | 80.0% | 1,621 | ||||

| 申告漏れ等の非違件数 | 件 | 162 | 123 | 75.9% | 1,417 | ||||

| 申告漏れ所得金額 | 百万円 | 1,582 | 1,198 | 75.7% | 14,895 | ||||

| 追徴税額 | 百万円 | 456 | 433 | 95.0% | 2,815 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 833 | 788 | 94.6% | 919 | |||

| 追徴税額 | 万円 | 240 | 285 | 118.8% | 174 | ||||

〇 海外投資等をした「富裕層」に対する調査の状況

| 事務年度等 | 30事務年度 | 元事務年度 | |||||

|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||

| 調査件数 | 件 | 5 | 10 | 200.0% | |||

| 申告漏れ等の非違件数 | 件 | 5 | 8 | 160.0% | |||

| 申告漏れ所得金額 | 百万円 | 21 | 166 | 790.5% | |||

| 追徴税額 | 百万円 | 8 | 57 | 712.5% | |||

| 一件当たり | 申告漏れ所得金額 | 万円 | 413 | 1,657 | 401.2% | ||

| 追徴税額 | 万円 | 159 | 567 | 356.6% | |||

2 1件当たりの追徴税額は所得税実地調査全体の1.5倍

【海外投資等を行っている個人に対する調査状況】

● 経済社会の国際化に適切に対応していくため、有効な資料情報の収集に努めるとともに、海外投資を行っている個人や海外資産を保有している個人などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、積極的に調査を実施しています。

- 令和元事務年度においては、66件(前事務年度53件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,558万円(同1,105万円)となっており、所得税の実地調査(特別・一般)全体の919万円(同874万円)と比べ1.7倍となっています。また、申告漏れ所得金額の総額は10億2千8百万円(同5億8千6百万円)に上ります。

- 1件当たりの追徴税額は255万円(同173万円)で、所得税の実地調査(特別・一般)全体の174万円(同143万円)と比べ1.5倍となっています。また、追徴税額の総額は1億6千8百万円(同9千2百万円)に上ります。

〇 海外投資等を行っている個人に対する調査状況

| 事務年度等 | 30事務年度 | 元事務年度 | (参考) 元事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 53 | 66 | 124.5% | 1,621 | ||||

| 申告漏れ等の非違件数 | 件 | 46 | 59 | 128.3% | 1,417 | ||||

| 申告漏れ所得金額 | 百万円 | 586 | 1,028 | 175.4% | 14,895 | ||||

| 追徴税額 | 百万円 | 92 | 168 | 182.6% | 2,815 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 1,105 | 1,558 | 141.0% | 919 | |||

| 追徴税額 | 万円 | 173 | 255 | 147.4% | 174 | ||||

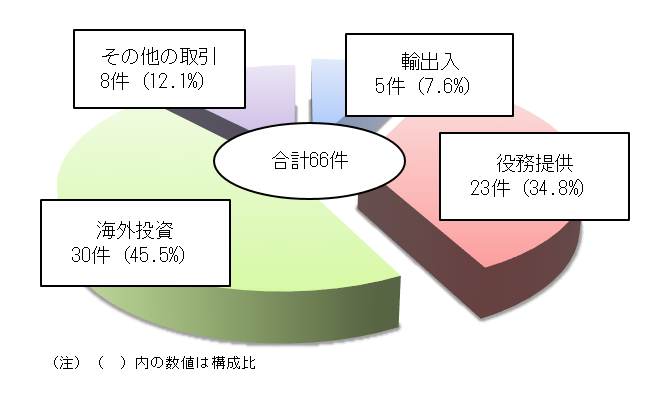

〇 取引区分別の調査状況

(参考)

- 1「輸 出 入」:事業に係る売上及び原価に係る取引で、海外の輸出(入)業者との契約による取引をいう。

- 2「役務提供」:工事請負、プログラム設計など海外において行う、労力、技術等の第三者に対するサービスの提供をいう。

- 3「海外投資」:海外の不動産、証券などに対する投資(預貯金等の海外での蓄財を含む。)をいう。

- 4「その他」:海外で支払を受ける給与など、1〜3に該当しない取引等をいう。

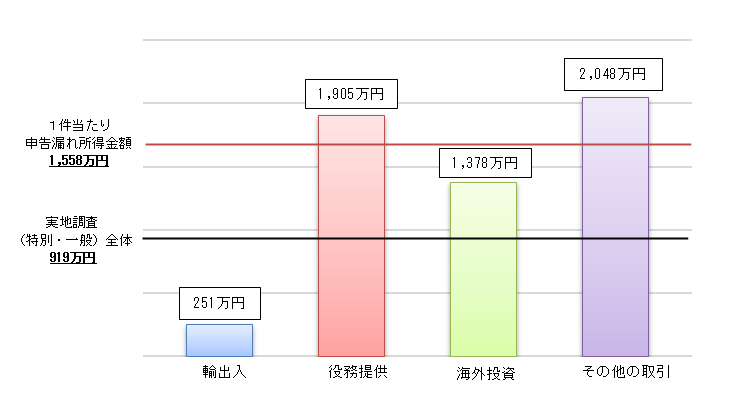

【1件当たりの申告漏れ所得金額】

3 1件当たりの追徴税額は所得税実地調査全体の1.3倍

【インターネット取引を行っている個人に対する調査状況】

● シェアリングエコノミー等の新たな分野の経済活動をはじめ、インターネット取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

- 令和元事務年度においては、55件(前事務年度58件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,176万円(同1,020万円)となっており、所得税の実地調査(特別・一般)全体の919万円(同874万円)に比べ1.3倍となっています。また、申告漏れ所得金額の総額は6億4千7百万円(同5億9千2百万円)に上ります。

- 1件当たりの追徴税額は224万円(同220万円)で、所得税の実地調査(特別・一般)全体の174万円(同143万円)に比べ1.3倍となっています。また、追徴税額の総額は1億2千3百万円(同1億2千8百万円)に上ります。

〇 インターネット取引を行っている個人に対する調査状況

| 事務年度等 | 30事務年度 | 元事務年度 | (参考) 元事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 58 | 55 | 94.8% | 1,621 | ||||

| 申告漏れ等の非違件数 | 件 | 52 | 46 | 88.5% | 1,417 | ||||

| 申告漏れ所得金額 | 百万円 | 592 | 647 | 109.3% | 14,895 | ||||

| 追徴税額 | 百万円 | 128 | 123 | 96.1% | 2,815 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 1,020 | 1,176 | 115.3% | 919 | |||

| 追徴税額 | 万円 | 220 | 224 | 101.8% | 174 | ||||

4 消費税無申告者に対する1件当たり追徴税額は消費税実地調査全体の1.6倍

【無申告者に対する調査状況】

● 無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していく必要があります。こうした無申告者に対しては、更なる資料情報の収集及び活用を図るなどして、実地調査のみならず、簡易な接触も活用し積極的に調査を実施しています。

<所得税無申告者に対する調査状況>

- 令和元事務年度においては、246件(前事務年度303件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,759万円(同1,660万円)で、所得税の実地調査(特別・一般)全体の919万円(同874万円)に比べ1.9倍となっています。また、申告漏れ所得金額の総額は43億2千6百万円(同50億3千万円)に上ります。

- 1件当たりの追徴税額は236万円(同200万円)で、所得税の実地調査(特別・一般)全体の174万円の1.4倍となっています。また、追徴税額の総額は5億8千2百万円(同6億5百万円)に上ります。

<消費税無申告者に対する調査状況>

- 令和元事務年度においては、352件(同418件)実地調査(特別・一般)を実施しました。

- 1件当たりの追徴税額は159万円(同149万円)で、消費税の実地調査(特別・一般)全体の98万円(同86万円)の1.6倍となっています。また、追徴税額の総額は5億5千9百万円(同6億2千3百万円)に上ります。

〇 無申告者に対する調査状況

<所得税>

| 事務年度等 | 30事務年度 | 元事務年度 | (参考) 元事務年度 実地調査 (特別・一般)全体 |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 対前年比 | ||||||||

| 調査件数 | 件 | 303 | 246 | 81.2% | 1,621 | ||||

| 申告漏れ所得金額 | 百万円 | 5,030 | 4,326 | 86.0% | 14,895 | ||||

| 追徴税額 | 百万円 | 605 | 582 | 96.2% | 2,815 | ||||

| 一件当たり | 申告漏れ所得金額 | 万円 | 1,660 | 1,759 | 106.0% | 919 | |||

| 追徴税額 | 万円 | 200 | 236 | 118.0% | 174 | ||||

<消費税>

| 事務年度等 | 30事務年度 | 元事務年度 | (参考) 元事務年度 実地調査 (特別・一般)全体 |

|||

|---|---|---|---|---|---|---|

| 項目 | 対前年比 | |||||

| 調査件数 | 件 | 418 | 352 | 84.2% | 957 | |

| 追徴税額 | 百万円 | 623 | 559 | 89.7% | 936 | |

| 1件当たり追徴税額 | 万円 | 149 | 159 | 106.7% | 98 | |