令和3年6月

大阪国税局

令和2年度 査察の概要

査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資することを目的としています。

国税査察官は、近年における経済取引の広域化、国際化及びICT化の進展を受けた脱税の手段・方法の複雑・巧妙化など、査察を取り巻く環境が変化する中にあっても、社会的に非難されるべき悪質な脱税者を立件・告発するため厳正な調査を実施しています。

1 査察調査の概要

【令和2年度の取組】

- ○ 着手・処理・告発件数の状況

令和2年度において、大阪国税局査察部が査察調査に着手した件数は31件でした。

一方、令和2年度中に処理(検察庁への告発の可否を判断)した件数は27件、そのうち検察庁に告発した件数は20件でした。 - ○ 重点事案を重視、特に国際事案9件を告発(注)

重点事案を重視した査察調査に取り組み、消費税事案3件、無申告事案3件及び国際事案9件を告発しました。

消費税事案では、商品の仕入れ及び輸出販売を繰り返し偽装し、消費税の輸出免税制度を悪用した消費税不正受還付事案など3件を告発しました。また、無申告事案は、申告納税制度の根幹を揺るがすものであり、引き続き積極的に取り組んで、3件を告発しました。国際事案では、複数のグループ法人に対する取引を偽装した上で、海外に不正資金を隠蔽していた事案を含め9件を告発しました。 - 重点事案とは、消費税事案、無申告事案、国際事案及びその他社会的波及効果が高いと見込まれる事案をいいます。

- ○ 脱税総額(告発分)は12億円

令和2年度の査察事案に係る脱税額(告発分)は総額で12億円でした。

(注)

【令和2年度中の判決状況】

- ○ 25件の一審判決全てに有罪判決が言い渡され、1人に実刑判決

実刑判決は、他犯罪との併合に係るもので懲役1年2月でした。

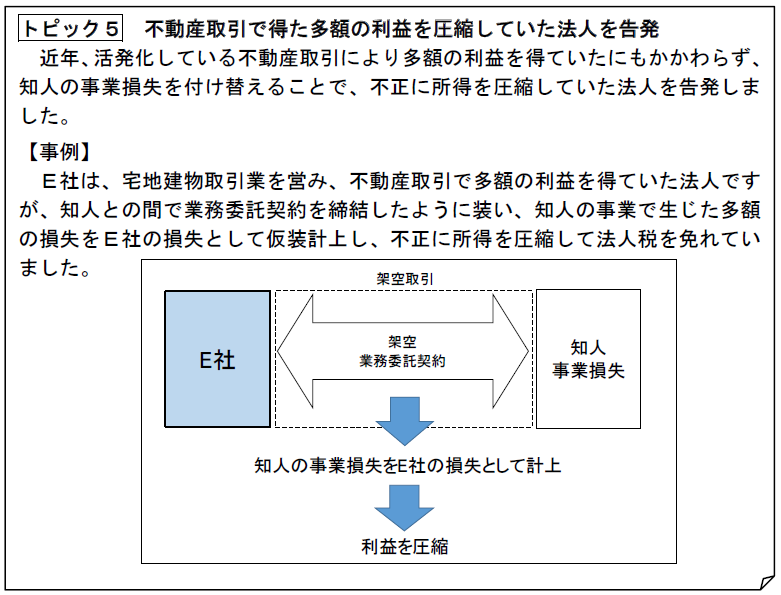

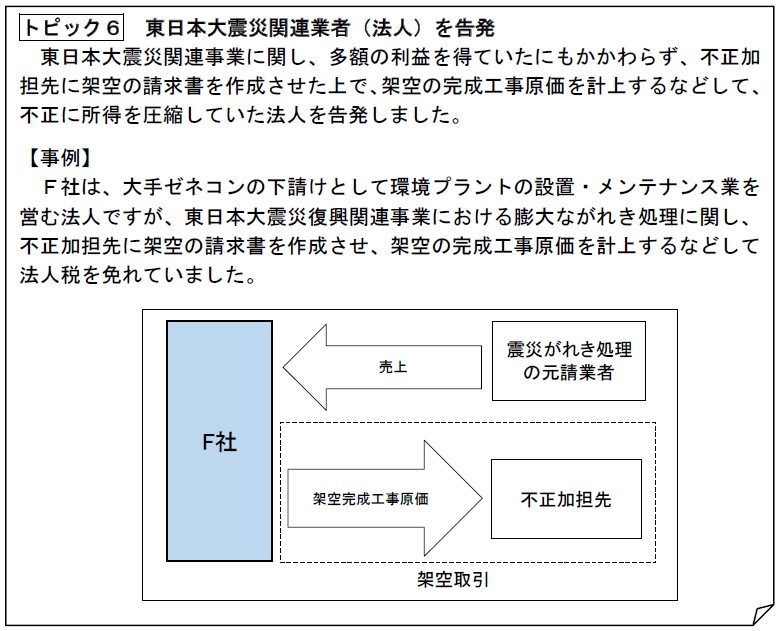

2 事案紹介

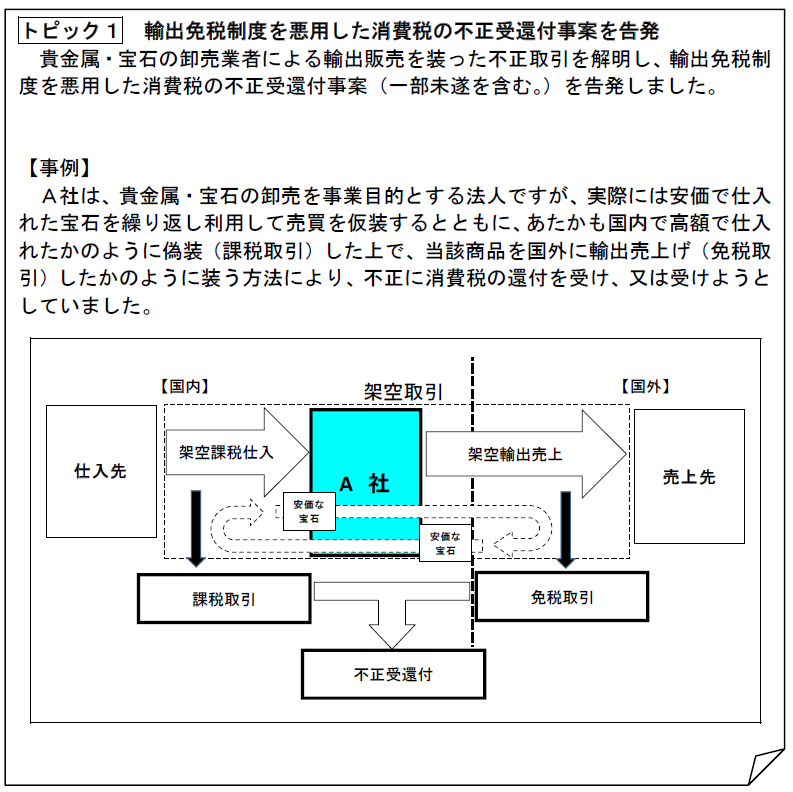

(1) 消費税事案

消費税に対する国民の関心が極めて高いことを踏まえ、消費税事案について積極的に取り組み、消費税の輸出免税制度を悪用した、いわば国庫金の詐取ともいえる悪質性の高い消費税受還付事案2件を含む、計3件を告発しました。

| 年度 | 平成 | 令和 | |||

|---|---|---|---|---|---|

| 28 | 29 | 30 | 元 | 2 | |

| 告発件数 | 内6 | 内5 | 内1 | 内6 | 内2 |

| 件 | 件 | 件 | 件 | 件 | |

| 7 | 6 | 11 | 8 | 3 |

(注)

- 告発件数欄の内書は、消費税受還付事案(ほ脱犯との併合事案の件数を含む。)の件数である。

(2) 無申告事案

納税者の自発的な申告・納税を前提とする申告納税制度の根幹を揺るがす無申告事案について積極的に取り組み、単純無申告ほ脱事案2件を含め、計3件を告発しました。

| 年度 | 平成 | 令和 | |||

|---|---|---|---|---|---|

| 28 | 29 | 30 | 元 | 2 | |

| 内1 | 内1 | 内4 | 内− | 内2 | |

| 告発件数 | 件 | 件 | 件 | 件 | 件 |

| 3 | 1 | 5 | 5 | 3 |

(注) 告発件数欄の内書は、単純無申告ほ脱事案の件数である。

(参考) 単純無申告ほ脱犯(故意の申告書不提出によるほ脱犯)の規定は、悪質性の高い無申告に厳正に対処するため、平成23年に創設されました。

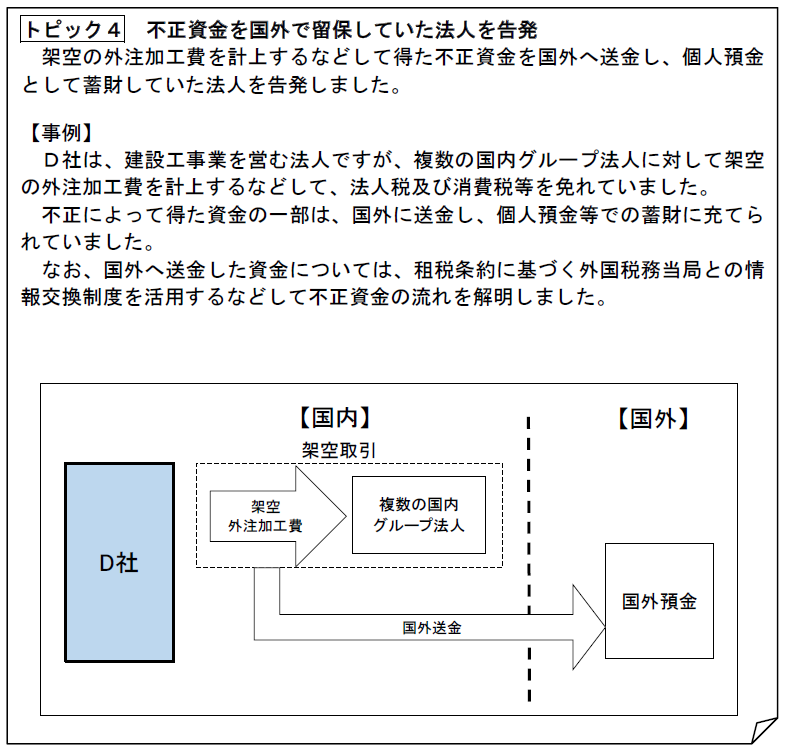

(3) 国際事案

経済社会のグローバル化の進展に伴い、個人・企業による国境を超えた経済活動が複雑・多様化する中、海外に不正資金を隠匿等していた国際事案に取り組み、計9件を告発しました。

| 年度 | 平成 | 令和 | |||

|---|---|---|---|---|---|

| 28 | 29 | 30 | 元 | 2 | |

| 告発件数 | 件 | 件 | 件 | 件 | 件 |

| 9 | 5 | 2 | 2 | 9 |

(4) その他の社会的波及効果が高いと見込まれる事案

時流に即した事案などの社会的波及効果が高いと見込まれる事案に対しても積極的に取り組みました。

3 不正資金の留保状況及び隠匿場所

脱税によって得た不正資金の多くは、現金や預貯金として留保されていましたが、その他に、高級外車の取得、有価証券の購入などに充てられていた事例も見られました。

なお、不正資金の一部が、海外の預金口座で留保されていた事例もありました。

また、脱税によって得た不正資金の隠匿場所は様々でしたが、

- ○ 居宅ウォークインクローゼット内のバッグの中(法人税法違反)

- ○ ホテルの一室に保管していた紙袋の中(所得税法違反)

- ○ トランクルームに保管していた段ボール箱の中(所得税法違反)

- ○ 貸金庫の中(法人税法違反)

4 査察事件の一審判決の状況

令和2年度中に一審判決が言い渡された件数は25件であり、全てに有罪判決が出され、そのうち実刑判決が1件(1人)に出されました。なお、当該実刑判決は、他犯罪との併合に係るもので懲役1年2月でした。

5 査察における取組

(1) 新型コロナウイルス感染症への対応

令和2年度は、悪質な脱税者に厳正に対処しつつ、新型コロナウイルス感染症の感染拡大防止のため、身体的距離の確保、マスクの着用、手洗いの徹底などの感染防止策を講じた上で、効果的かつ効率的な査察調査の実施に努めました。

(2) 各種資料情報及びデータ活用の推進

査察を取り巻く環境の変化に的確に対応するため、各種資料情報に係るデータを活用した事案の発掘に積極的に取り組んでいます。

特に、平成29年6月の組織的犯罪処罰法等の改正で租税犯がマネー・ローンダリングの前提犯罪となったことに伴い、国税庁は国家公安委員会・警察庁から「疑わしい取引に関する情報」の提供を受けていますので、金融機関等からの届出情報の充実に向けて金融庁等とも協議しており、当該届出情報を含めたデータ活用を推進しています。

6 参考計表

(1) 着手・処理・告発件数、告発率の状況

| 年度 | 平成 | 令和 | ||||||

|---|---|---|---|---|---|---|---|---|

| 項目 | 28 | 29 | 30 | 元 | 2 | |||

| 着手件数 | 件 | 件 | 件 | 件 | 件 | |||

| 41 | 40 | 40 | 35 | 31 | ||||

| 処理件数 | (A) | |||||||

| 41 | 40 | 40 | 40 | 27 | ||||

| 告発件数 | (B) | |||||||

| 30 | 29 | 29 | 30 | 20 | ||||

| 告発率 | (B/A) | % | % | % | % | % | ||

| 73.2 | 72.5 | 72.5 | 75.0 | 74.1 | ||||

(2) 脱税額の状況

| 年度 | 平成 | 令和 | ||||

|---|---|---|---|---|---|---|

| 項目 | 28 | 29 | 30 | 元 | 2 | |

| 脱 税 額 |

総額 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 |

| 4,991 | 2,818 | 2,246 | 2,647 | 1,453 | ||

| 同上1件 | 122 | 70 | 56 | 66 | 54 | |

| 当たり | ||||||

| 告発分 | 4,776 | 2,542 | 1,355 | 2,298 | 1,173 | |

| 同上1件 | 159 | 88 | 47 | 77 | 59 | |

| 当たり | ||||||

(注)

- 脱税額には加算税額を含む。

(3) 税目別告発事案の推移

| 年度 | 平成 | 令和 | |||

|---|---|---|---|---|---|

| 28 | 29 | 30 | 元 | 2 | |

| 区分 | |||||

| 所得税 | 件 | 件 | 件 | 件 | 件 |

| 10 | 4 | 2 | 7 | 3 | |

| 法人税 | 12 | 19 | 15 | 12 | 13 |

| 相続税 | 1 | - | - | - | - |

| 消費税 | 内6 | 内5 | 内1 | 内6 | 内2 |

| 7 | 6 | 11 | 8 | 3 | |

| 源泉所得税 | - | - | 1 | 3 | 1 |

| 合計 | 30 | 29 | 29 | 30 | 20 |

(注)

- 消費税の内書は消費税受還付事案(ほ脱犯との併合事案を含む。)の告発件数である。

| 年度 | 平成 | 令和 | |||

|---|---|---|---|---|---|

| 区分 | 28 | 29 | 30 | 元 | 2 |

| 所得税 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 |

| 800 | 442 | 102 | 648 | 329 | |

| 法人税 | 1,113 | 1,687 | 747 | 1,097 | 714 |

| 相続税 | 244 | - | - | - | - |

| 消費税 | 内2,583 | 内379 | 内54 | 内414 | 内49 |

| 2,619 | 413 | 430 | 496 | 81 | |

| 源泉所得税 | - | - | 76 | 57 | 49 |

| 合計 | 4,776 | 2,542 | 1,355 | 2,298 | 1,173 |

(注)

- 1 脱税額には加算税額を含む。

- 2 消費税の内書は消費税受還付事案(ほ脱犯との併合事案を含む。)の脱税額である。

(4) 告発の多かった業種

| 平成30 | 令和元 | 2 | |||

|---|---|---|---|---|---|

| 業種 | 者数 | 業種 | 者数 | 業種 | 者数 |

| 不動産業 | 8 | 不動産業 | 9 | 不動産業 | 7 |

| 建設業 | 6 | 建設業 | 4 | 建設業 | 5 |

| ビルメンテナンス | 3 | 人材派遣 | 2 | サービス業 (他に分類されないもの) |

2 |

| 人材派遣 | 2 | 飲食業 | 2 | - | - |

(注)

- 同一の納税者が複数の税目で告発されている場合は1者としてカウントしている。

(5) 査察事件の一審判決の状況

| 項目 |  |

|

|

|

|

||

|---|---|---|---|---|---|---|---|

| 判決 | 有罪 | 有罪率 | 実刑判決 | 1件当たり | 1人当たり | 1人(社)当 | |

| 年度 | 件数 | 件数 | (/) |

人数 | 犯則税額 | 懲役月数 | たり罰金額 |

| 平成 | 件 | 件 | % | 人 | 百万円 | 月 | 百万円 |

| 内- | 内- | 内- | |||||

| 30 | 31 | 31 | 100.0 | 2 | 50 | 14.7 | 9 |

| 令和 | |||||||

| 内4 | 内4 | 内2 | |||||

| 元 | 30 | 30 | 100.0 | 2 | 30 | 13.4 | 5 |

| 2 | |||||||

| 内1 | 内1 | 内1 | |||||

| 25 | 25 | 100.0 | 1 | 55 | 17.1 | 14 |

(注)

- 1 表中の内書は他の犯罪との併合事件を示している。

- 2 〜は他の犯罪との併合事件を除いてカウントしている。