Ⅱ 法人税等の調査事績

1 平成30事務年度における法人税・法人消費税の調査事績の概要

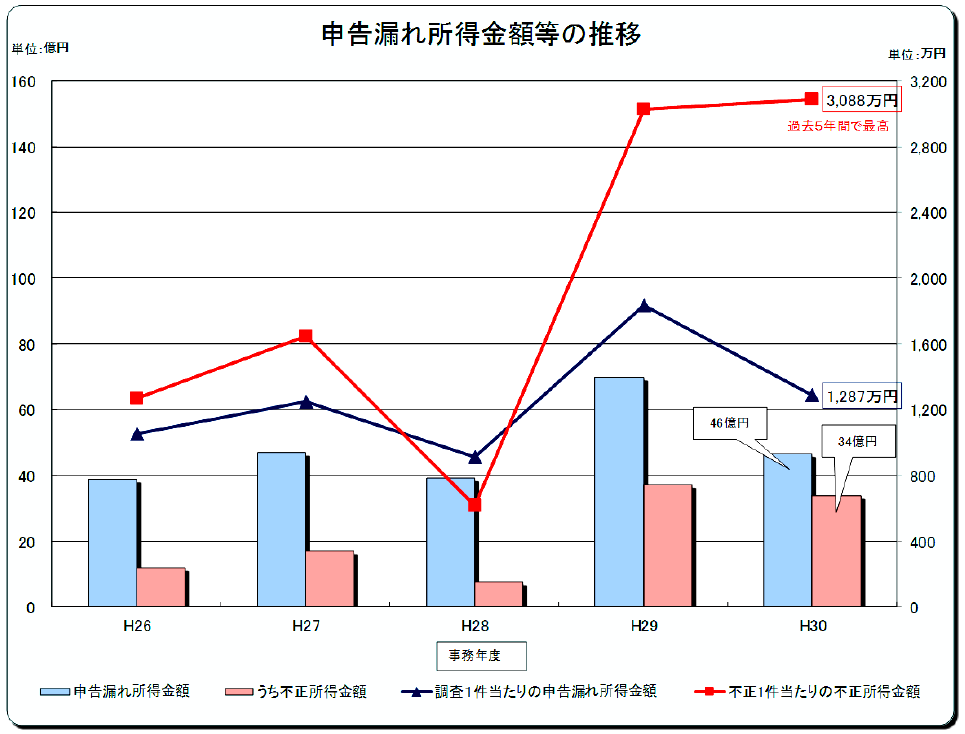

(1) 法人税の調査事績の概要

平成30事務年度においては、大口・悪質な不正計算が想定される法人など調査必要度が高い法人361件(前年対比94.5%)について実地調査を実施しました。

このうち、法人税の非違があった法人は276件(同91.7%)、その申告漏れ所得金額は、46億4千7百万円(同66.4%)、そのうち不正所得金額は33億6千6百万円(同90.4%)、追徴税額は10億8千3百万円(同59.3%)となっています。

○ 法人税の実地調査の状況

| 事務年度等 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 前年対比(%) | ||||

| 実地調査件数 | 件 | 382 | 361 | 94.5 | |

| 非違があった件数 | 件 | 301 | 276 | 91.7 | |

| うち不正計算があった件数 | 件 | 123 | 109 | 88.6 | |

| 申告漏れ所得金額 | 百万円 | 6,998 | 4,647 | 66.4 | |

| うち不正所得金額 | 百万円 | 3,724 | 3,366 | 90.4 | |

| 調査による追徴税額 | 百万円 | 1,825 | 1,083 | 59.3 | |

| 調査1件当たりの申告漏れ所得金額 | 千円 | 18,319 | 12,873 | 70.3 | |

| 不正1件当たりの不正所得金額 | 千円 | 30,276 | 30,881 | 102.0 | |

| 調査1件当たりの追徴税額 | 千円 | 4,777 | 2,999 | 62.8 | |

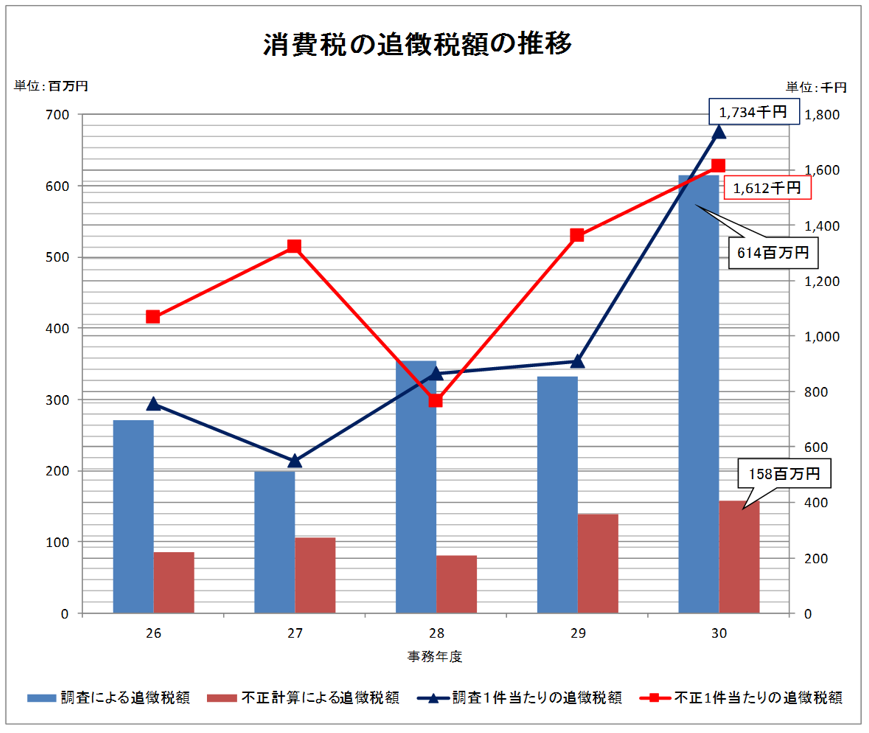

(2) 法人消費税の調査事績の概要

平成30事務年度においては、法人消費税について、法人税との同時調査等として354件(前年対比96.7%)の実地調査を実施しました。

このうち、消費税の非違があった法人は230件(同94.7%)、その追徴税額は6億1千4百万円(同184.9%)となっています。

○ 法人消費税の実地調査の状況

| 事務年度等 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 前年対比(%) | ||||

| 実地調査件数 | 件 | 366 | 354 | 96.7 | |

| 非違があった件数 | 件 | 243 | 230 | 94.7 | |

| うち不正計算があった件数 | 件 | 102 | 98 | 96.1 | |

| 調査による追徴税額 | 百万円 | 332 | 614 | 184.9 | |

| うち不正計算に係る追徴税額 | 百万円 | 139 | 158 | 113.7 | |

| 調査1件当たりの追徴税額 | 千円 | 907 | 1,734 | 191.2 | |

| 不正1件当たりの追徴税額 | 千円 | 1,362 | 1,612 | 118.4 | |

(注)調査による追徴税額には地方消費税(譲渡割額)が含まれます