—ЯҳaӮQҺ––ұ”N“xҒ@–@җlҗЕ“ҷӮМ’ІҚёҺ–җСӮМҠT—v

Ӣа‘тҚ‘җЕӢЗ

- ⅠҒ@’ІҚёҺ–җСӮМҠT—v

- ӮPҒ@–@җlҗЕҒE–@җlҸБ”пҗЕ“ҷӮМ’ІҚёҺ–җСӮМҠT—v

- ӮQҒ@Ң№җтҸҠ“ҫҗЕ“ҷӮМ’ІҚёҺ–җСӮМҠT—v

- ⅡҒ@Һе—vӮИҺж‘g

- ӮPҒ@ҸБ”пҗЕҠТ•tҗ\Қҗ–@җlӮЙ‘ОӮ·ӮйҺж‘g

- ӮQҒ@ҠCҠOҺжҲш–@җl“ҷӮЙ‘ОӮ·ӮйҺж‘g

ҮTҒ@’ІҚёҺ–җСӮМҠT—v

ӮPҒ@–@җlҗЕҒE–@җlҸБ”пҗЕ“ҷӮМ’ІҚёҺ–җСӮМҠT—v

(1) –@җlҗЕӮМ’ІҚёҺ–җСӮМҠT—v

—ЯҳaӮQҺ––ұ”N“xӮЙӮЁӮўӮДӮНҒAҺ‘—ҝҸо•с“ҷӮМ•ӘҗНҒEҢҹ“ўӮрҚsӮБӮҪҢӢүКҒA‘еҢыҒEҲ«ҺҝӮИ•sҗіҢvҺZӮӘ‘z’иӮіӮкӮй–@җlӮИӮЗ’ІҚё•K—v“xӮӘҚӮӮў–@җlӮWӮPӮVҢҸҒi‘O”N‘О”дӮSӮR.ӮWҒ“ҒjӮЙӮВӮўӮДҺА’n’ІҚёӮрҺАҺ{ӮөӮЬӮөӮҪҒB

ӮұӮМӮӨӮҝҒA–@җlҗЕӮМ”сҲбӮӘӮ ӮБӮҪ–@җlӮНӮUӮRӮTҢҸҒi“ҜӮSӮU.ӮPҒ“ҒjҒAӮ»ӮМҗ\ҚҗҳRӮкҸҠ“ҫӢаҠzӮНӮWӮOүӯӮQӮT•S–ңү~Ғi“ҜӮVӮP.ӮTҒ“ҒjҒA’З’ҘҗЕҠzӮНӮPӮWүӯӮUӮR•S–ңү~Ғi“ҜӮVӮU.ӮSҒ“ҒjӮЖӮИӮБӮДӮўӮЬӮ·ҒB

- Ғi’ҚӮPҒj —ЯҳaӮQҺ––ұ”N“xӮМ’ІҚёҺ–җСӮНҒA—ЯҳaӮQ”NӮQҢҺӮP“ъӮ©Ӯз—ЯҳaӮR”NӮPҢҺ31“ъӮЬӮЕӮМҠФӮЙҺ–ӢЖ”N“xӮӘҸI—№ӮөӮҪ–@җlӮр‘ОҸЫӮЙҒA—ЯҳaӮQ”NӮVҢҺӮ©Ӯз—ЯҳaӮR”NӮUҢҺӮЬӮЕӮМҠФӮЙҺАҺ{ӮөӮҪ’ІҚёӮЙҢWӮйӮаӮМӮрҸWҢvӮөӮДӮўӮЬӮ·ҒB

- Ғi’ҚӮQҒj ’З’ҘҗЕҠzӮЙӮНҒA’n•ы–@җlҗЕӢyӮСүБҺZҗЕӮрҠЬӮЭӮЬӮ·ҒB

ҒӣҒ@–@җlҗЕӮМҺА’n’ІҚёӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| ҺА’n’ІҚёҢҸҗ” | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 1,865 | 85.0 | 817 | 43.8 | |||

| ”сҲбӮӘӮ ӮБӮҪҢҸҗ” | 2 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 1,376 | 82.8 | 635 | 46.1 | |||

| ӮӨӮҝ•sҗіҢvҺZӮӘӮ ӮБӮҪҢҸҗ” | 3 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 411 | 90.1 | 204 | 49.6 | |||

| җ\ҚҗҳRӮкҸҠ“ҫӢаҠz | 4 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 11,222 | 78.7 | 8,025 | 71.5 | |||

| ӮӨӮҝ•sҗіҸҠ“ҫӢаҠz | 5 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 3,896 | 73.0 | 2,140 | 54.9 | |||

| ’ІҚёӮЙӮжӮй’З’ҘҗЕҠz | 6 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 2,439 | 71.9 | 1,863 | 76.4 | |||

| ӮӨӮҝүБҺZҗЕҠz | 7 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 401 | 72.2 | 261 | 65.1 | |||

| •sҗі”ӯҢ©Ҡ„ҚҮҒi3/1Ғj | 8 | Ғ“ | ғ|ғCғ“ғg | Ғ“ | ғ|ғCғ“ғg | |

| 22.0 | 1.2 | 25.0 | 3.0 | |||

| ’ІҚёӮPҢҸ“–ӮҪӮиӮМҗ\ҚҗҳRӮкҸҠ“ҫӢаҠzҒi4/1Ғj | 9 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 6,017 | 92.6 | 9,823 | 163.2 | |||

| •sҗіӮPҢҸ“–ӮҪӮиӮМ•sҗіҸҠ“ҫӢаҠzҒi5/3Ғj | 10 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 9,478 | 81.0 | 10,489 | 110.7 | |||

| ’ІҚёӮPҢҸ“–ӮҪӮиӮМ’З’ҘҗЕҠzҒi6/1Ғj | 11 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 1,308 | 84.6 | 2,280 | 174.3 | |||

Ғi’ҚҒj ’ІҚёӮЙӮжӮй’З’ҘҗЕҠzӮЙӮН’n•ы–@җlҗЕӮӘҠЬӮЬӮкӮДӮўӮЬӮ·ҒB

(2) –@җlҸБ”пҗЕӮМ’ІҚёҺ–җСӮМҠT—v

—ЯҳaӮQҺ––ұ”N“xӮЙӮЁӮўӮДӮНҒA–@җlҸБ”пҗЕӮЙӮВӮўӮДҒAӮVӮXӮXҢҸҒi‘O”N‘О”дӮSӮR.ӮRҒ“ҒjӮМҺА’n’ІҚёӮрҺАҺ{ӮөӮЬӮөӮҪҒB

ӮұӮМӮӨӮҝҒAҸБ”пҗЕӮМ”сҲбӮӘӮ ӮБӮҪ–@җlӮНӮTӮQӮQҢҸҒi“ҜӮSӮX.ӮWҒ“ҒjҒAӮ»ӮМ’З’ҘҗЕҠzӮНӮVүӯӮQӮS•S–ңү~Ғi“ҜӮVӮR.ӮQҒ“ҒjӮЖӮИӮБӮДӮўӮЬӮ·ҒB

ҒӣҒ@–@җlҸБ”пҗЕӮМҺА’n’ІҚёӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| ҺА’n’ІҚёҢҸҗ” | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 1,844 | 86.5 | 799 | 43.3 | |||

| ”сҲбӮӘӮ ӮБӮҪҢҸҗ” | 2 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 1,049 | 84.3 | 522 | 49.8 | |||

| ӮӨӮҝ•sҗіҢvҺZӮӘӮ ӮБӮҪҢҸҗ” | 3 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 331 | 91.2 | 164 | 49.5 | |||

| ’ІҚёӮЙӮжӮй’З’ҘҗЕҠz | 4 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 989 | 64.4 | 724 | 73.2 | |||

| ӮӨӮҝ•sҗіҢvҺZӮЙҢWӮй’З’ҘҗЕҠz | 5 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 412 | 86.3 | 163 | 39.6 | |||

| ’ІҚёӮPҢҸ“–ӮҪӮиӮМ’З’ҘҗЕҠzҒi4/1Ғj | 6 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 536 | 74.4 | 906 | 169.0 | |||

| •sҗіӮPҢҸ“–ӮҪӮиӮМ’З’ҘҗЕҠzҒi5/3Ғj | 7 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 1,246 | 94.6 | 995 | 79.9 | |||

Ғi’ҚҒj ’ІҚёӮЙӮжӮй’З’ҘҗЕҠzӮЙӮНүБҺZҗЕӢyӮС’n•ыҸБ”пҗЕҒiҸч“nҠ„ҠzҒjӮӘҠЬӮЬӮкӮДӮўӮЬӮ·ҒB

(3) ҠИҲХӮИҗЪҗGҺ–җСӮМҠT—v

җ\Қҗ“а—eӮЙҢлӮи“ҷӮӘ‘z’иӮіӮкӮй”[җЕҺТ“ҷӮЙ‘ОӮөӮДҒAҠИҲХӮИҗЪҗGҒi’ҚҒjӮЙӮжӮиҒAҺ©”ӯ“IӮИҗ\Қҗ“а—e“ҷӮМҢ©’јӮө—vҗҝӮрӮQ,ӮSӮPӮVҢҸҒi‘O”N‘О”дӮPӮSӮV.ӮRҒ“ҒjҺАҺ{ӮөӮЬӮөӮҪҒB

Ӯ»ӮМҢӢүКҒAҗ\ҚҗҳRӮкҸҠ“ҫӢаҠzӮНӮSүӯӮVӮT•S–ңү~Ғi“ҜӮQӮSӮO.ӮPҒ“ҒjҒA’З’ҘҗЕҠzӮНӮPүӯӮPӮS•S–ңү~Ғi“ҜӮQӮVӮP.ӮTҒ“ҒjӮЖӮИӮБӮДӮўӮЬӮ·ҒB

Ғi’ҚҒj ҠИҲХӮИҗЪҗGӮЖӮНҒAҗЕ–ұҸҗӮЙӮЁӮўӮДҸ‘–КӮв“dҳbӮЙӮжӮйҳA—ҚӮв—ҲҸҗҲЛ—ҠӮЙӮжӮй–КҗЪӮЙӮжӮиҒA”[җЕҺТӮЙ‘ОӮөӮДҺ©”ӯ“IӮИҗ\Қҗ“а—eӮМҢ©’јӮөӮИӮЗӮр—vҗҝӮ·ӮйӮаӮМӮЕӮ·ҒB

ҒӣҒ@ҠИҲХӮИҗЪҗGӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| ҠИҲХӮИҗЪҗGҢҸҗ” | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 1,641 | 97.7 | 2,417 | 147.3 | |||

| җ\ҚҗҳRӮкҸҠ“ҫӢаҠz | 2 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 198 | 76.0 | 475 | 240.1 | |||

| ’З’ҘҗЕҠz | 3 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 42 | 39.0 | 114 | 271.5 | |||

Ғi’ҚҒj —ЯҳaӮQҺ––ұ”N“xӮМҠИҲХӮИҗЪҗGҺ–җСӮНҒA—ЯҳaӮQ”NӮQҢҺӮP“ъӮ©Ӯз—ЯҳaӮR”NӮPҢҺ31“ъӮЬӮЕӮМҠФӮЙҺ–ӢЖ”N“xӮӘҸI—№ӮөӮҪ–@җlӮр‘ОҸЫӮЙҒA—ЯҳaӮQ”NӮVҢҺӮ©Ӯз—ЯҳaӮR”NӮUҢҺӮЬӮЕӮМҠФӮЙҗЕ–ұҸҗӮЙӮЁӮўӮДҺАҺ{ӮөӮҪҠИҲХӮИҗЪҗGӮЙҢWӮйӮаӮМӮрҸWҢvӮөӮДӮўӮЬӮ·ҒB

ӮQҒ@Ң№җтҸҠ“ҫҗЕ“ҷӮМ’ІҚёҺ–җСӮМҠT—v

—ЯҳaӮQҺ––ұ”N“xӮЙӮЁӮўӮДӮНҒAӮP,ӮOӮUӮQҢҸҒi‘O”N‘О”дӮSӮR.ӮQҒ“ҒjӮМҢ№җт’ҘҺыӢ`–ұҺТӮЙӮВӮўӮДҺА’n’ІҚёӮрҺАҺ{ӮөӮЬӮөӮҪҒB

ӮұӮМӮӨӮҝҒAҢ№җтҸҠ“ҫҗЕ“ҷӮМ”сҲбӮӘӮ ӮБӮҪҢ№җт’ҘҺыӢ`–ұҺТӮНӮRӮUӮTҢҸҒi“ҜӮTӮV.ӮTҒ“ҒjӮЕҒAӮ»ӮМ’З’ҘҗЕҠzӮНӮQүӯӮPӮT•S–ңү~Ғi“ҜӮTӮT.ӮPҒ“ҒjӮЖӮИӮБӮДӮўӮЬӮ·ҒB

ҒӣҒ@Ң№җтҸҠ“ҫҗЕ“ҷӮМҺА’n’ІҚёӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| Ң№җт’ҘҺыӢ`–ұҺТҗ”ҒiӢӢ—^ҸҠ“ҫҒj | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 85,107 | 99.6 | 84,152 | 98.9 | |||

| ҺА’n’ІҚёҢҸҗ” | 2 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 2,459 | 84.9 | 1,062 | 43.2 | |||

| ”сҲбӮӘӮ ӮБӮҪҢҸҗ” | 3 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 635 | 80.9 | 365 | 57.5 | |||

| ӮӨӮҝҸdүБҺZҗЕ“K—pҢҸҗ” | 4 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 46 | 85.2 | 36 | 78.3 | |||

| ’ІҚёӮЙӮжӮй’З’ҘҗЕҠz | 5 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 390 | 89.8 | 215 | 55.1 | |||

| ’ІҚёӮPҢҸ“–ӮҪӮиӮМ’З’ҘҗЕҠz | 6 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 159 | 106.0 | 203 | 127.7 | |||

- Ғi’ҚӮPҒj —ЯҳaӮQ”NӮVҢҺӮ©Ӯз—ЯҳaӮR”NӮUҢҺӮЬӮЕӮМҠФӮЙҸҲ—қӮрҸI—№ӮөӮҪ’ІҚёӮЙҢWӮйӮаӮМӮрҸWҢvӮөӮДӮўӮЬӮ·ҒB

- Ғi’ҚӮQҒj ’ІҚёӮЙӮжӮй’З’ҘҗЕҠzӮЙӮНүБҺZҗЕӢyӮС•ңӢ»“Б•КҸҠ“ҫҗЕӮӘҠЬӮЬӮкӮДӮўӮЬӮ·ҒB

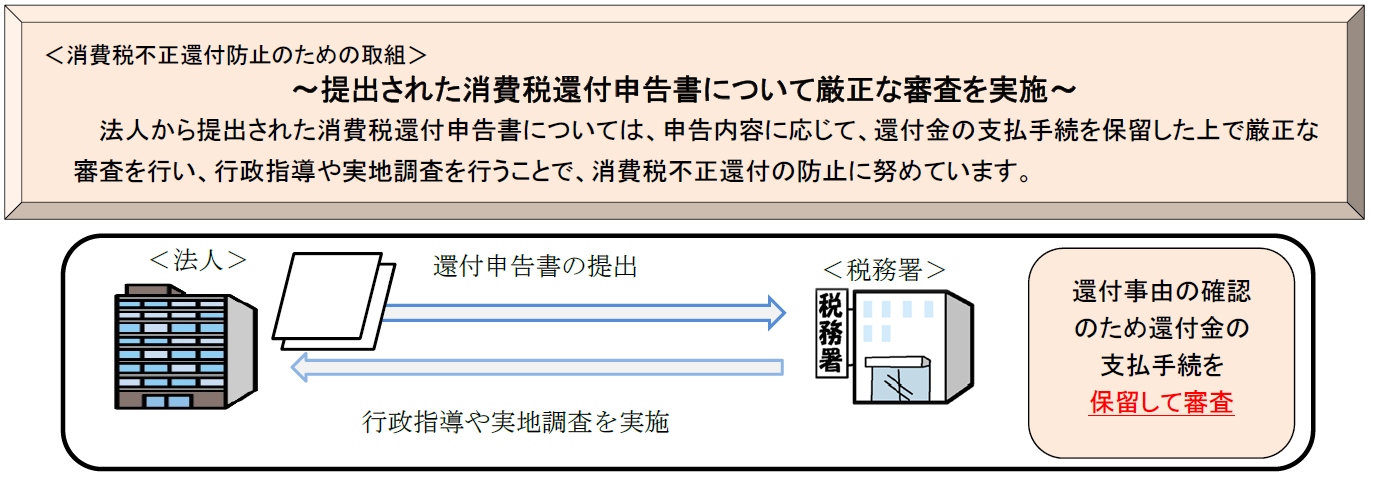

ҮUҒ@Һе—vӮИҺж‘g

ӮPҒ@ҸБ”пҗЕҠТ•tҗ\Қҗ–@җlӮЙ‘ОӮ·ӮйҺж‘g

Ғ` •sҗіӮЙҠТ•tҗ\ҚҗӮрҚsӮБӮДӮўӮҪ–@җlӮ©ӮзӮPӮV•S–ңү~Ӯр’З’Ҙ Ғ`

- Ғ@Ӣ•ӢUӮМҗ\ҚҗӮЙӮжӮи•sҗіӮЙҸБ”пҗЕӮМҠТ•tӢаӮр“ҫӮйғPҒ[ғXӮӘҢ©ҺуӮҜӮзӮкӮЬӮ·ҒBӮұӮӨӮөӮҪ•sҗіҠТ•t“ҷӮрҚsӮБӮДӮўӮйӮЖ”FӮЯӮзӮкӮй–@җlӮЙӮВӮўӮДӮНҒA“IҠmӮЙ‘I’иӮөҒAҢөҗіӮИ’ІҚёӮрҺАҺ{ӮөӮДӮўӮЬӮ·ҒB

- Ғ@—ЯҳaӮQҺ––ұ”N“xӮЙӮЁӮўӮДӮНҒAҸБ”пҗЕҠТ•tҗ\Қҗ–@җlӮМӮӨӮҝҒAӮWӮRҢҸҒi‘O”N‘О”дӮVӮT.ӮTҒ“ҒjӮЙ‘ОӮөҺА’n’ІҚёӮрҺАҺ{ӮөҒAҸБ”пҗЕӮPүӯӮXӮW•S–ңү~Ғi“ҜӮRӮPӮX.ӮTҒ“ҒjӮр’З’ҘүЫҗЕӮөӮЬӮөӮҪҒBӮЬӮҪҒAӮ»ӮМӮӨӮҝӮPӮPҢҸҒi“ҜӮVӮR.ӮRҒ“ҒjӮН•sҗіӮЙҠТ•tӢаҠzӮМҗ…‘қӮөӮИӮЗӮрҚsӮБӮДӮЁӮиҒAӮPӮV•S–ңү~Ғi“ҜӮXӮT.ӮWҒ“ҒjӮр’З’ҘүЫҗЕӮөӮЬӮөӮҪҒB

ҒӣҒ@ҸБ”пҗЕҠТ•tҗ\Қҗ–@җlӮЙ‘ОӮ·ӮйҸБ”пҗЕӮМҺА’n’ІҚёӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| ҺА’n’ІҚёҢҸҗ” | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 110 | 86.6 | 83 | 75.5 | |||

| ”сҲбӮӘӮ ӮБӮҪҢҸҗ” | 2 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 62 | 79.5 | 60 | 96.8 | |||

| ӮӨӮҝ•sҗіҢvҺZӮӘӮ ӮБӮҪҢҸҗ” | 3 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 15 | 100.0 | 11 | 73.3 | |||

| ’ІҚёӮЙӮжӮй’З’ҘҗЕҠz | 4 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 62 | 9.1 | 198 | 319.5 | |||

| ӮӨӮҝ•sҗіҢvҺZӮЙҢWӮй’З’ҘҗЕҠz | 5 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 17 | 34.0 | 17 | 95.8 | |||

| ’ІҚёӮPҢҸ“–ӮҪӮиӮМ’З’ҘҗЕҠzҒi4/1Ғj | 6 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 563 | 10.5 | 2,385 | 423.6 | |||

| •sҗіӮPҢҸ“–ӮҪӮиӮМ’З’ҘҗЕҠzҒi5/3Ғj | 7 | җзү~ | Ғ“ | җзү~ | Ғ“ | |

| 1,159 | 34.0 | 1,514 | 130.6 | |||

Ғi’ҚҒj ’ІҚёӮЙӮжӮй’З’ҘҗЕҠzӮЙӮНүБҺZҗЕӢyӮС’n•ыҸБ”пҗЕҒiҸч“nҠ„ҠzҒjӮӘҠЬӮЬӮкӮДӮўӮЬӮ·ҒB

ӮQ-ӮP ҠCҠOҺжҲш–@җl“ҷӮЙ‘ОӮ·ӮйҺж‘gҒi–@җlҗЕҒj

Ғ` ҠCҠOҺжҲш“ҷӮЙҢWӮй’ІҚёӮЕӮUүӯӮSӮQ•S–ңү~ӮМҗ\ҚҗҳRӮкӮр”cҲ¬ Ғ`

- Ғ@ҠйӢЖ“ҷӮМҺ–ӢЖҒA“ҠҺ‘ҠҲ“®ӮМғOғҚҒ[ғoғӢү»ӮӘҗi“WӮ·Ӯй’ҶӮЕҒAҠCҠOҺжҲшӮрҚsӮБӮДӮўӮй–@җlӮМ’ҶӮЙӮНҒAҠCҠOӮМҺжҲшҗжӮЦӮМҺиҗ”—ҝӮрҗ…‘қӮөҢvҸгӮ·ӮйӮИӮЗӮМ•sҗіҢvҺZӮрҚsӮӨӮаӮМӮӘҢ©ҺуӮҜӮзӮкӮЬӮ·ҒBӮұӮМӮжӮӨӮИҠCҠOҺжҲш–@җl“ҷӮЙ‘ОӮөӮДӮНҒAҚ‘ҠO‘—Ӣа“ҷ’ІҸ‘Ӯв‘dҗЕҸр–с“ҷӮЙҠоӮГӮӯҸо•сҢрҠ·җ§“xӮрҗПӢЙ“IӮЙҠҲ—pӮ·ӮйӮИӮЗҒAҗ[“xӮ Ӯй’ІҚёӮЙҺжӮи‘gӮсӮЕӮўӮЬӮ·ҒB

- Ғ@—ЯҳaӮQҺ––ұ”N“xӮЙӮЁӮўӮДӮНҒAҠCҠOҺжҲш–@җl“ҷӮЙ‘ОӮ·ӮйҺА’n’ІҚёӮрӮPӮQӮTҢҸҒi‘O”N‘О”дӮTӮT.ӮWҒ“ҒjҺАҺ{ӮөҒAӮұӮМӮӨӮҝҒAҠCҠOҺжҲш“ҷӮЙҢWӮй”сҲбӮӘӮ ӮБӮҪӮаӮМӮрҒAӮTӮQҢҸҒi“ҜӮUӮQ.ӮVҒ“ҒjҒAҠCҠOҺжҲш“ҷӮЙҢWӮйҗ\ҚҗҳRӮкҸҠ“ҫӢаҠzӮрӮUүӯӮSӮQ•S–ңү~Ғi“ҜӮRӮU.ӮXҒ“Ғj”cҲ¬ӮөӮЬӮөӮҪҒB

ҒӣҒ@ҠCҠOҺжҲш–@җl“ҷӮЙ‘ОӮ·ӮйҺА’n’ІҚёӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| ҺА’n’ІҚёҢҸҗ” | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 224 | 79.7 | 125 | 55.8 | |||

| ҠCҠOҺжҲш“ҷӮЙҢWӮй”сҲбӮӘӮ ӮБӮҪҢҸҗ” | 2 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 83 | 62.4 | 52 | 62.7 | |||

| ӮӨӮҝ•sҗіҢvҺZӮӘӮ ӮБӮҪҢҸҗ” | 3 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 9 | 47.4 | 5 | 55.6 | |||

| ҠCҠOҺжҲш“ҷӮЙҢWӮйҗ\ҚҗҳRӮкҸҠ“ҫӢаҠz | 4 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 1,740 | 135.8 | 642 | 36.9 | |||

| ӮӨӮҝ•sҗіҸҠ“ҫӢаҠz | 5 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 142 | 70.3 | 174 | 122.5 | |||

ӮQ-ӮQ ҠCҠOҺжҲш–@җl“ҷӮЙ‘ОӮ·ӮйҺж‘gҒiҢ№җтҸҠ“ҫҗЕ“ҷҒj

Ғ` ҠCҠOҺжҲш“ҷӮЙҢWӮйҢ№җтҸҠ“ҫҗЕ“ҷӮЕӮQӮV•S–ңү~Ӯр’З’Ҙ Ғ`

- Ғ@ҢoҚПӮМҚ‘ҚЫү»ӮЙ”әӮўҒAҠйӢЖӮвҢВҗlӮЙӮжӮйҚ‘Ӣ«ӮрүzӮҰӮҪҢoҚПҠҲ“®ӮӘ•ЎҺGҒE‘Ҫ—lү»Ӯ·Ӯй’ҶҒAҚ‘җЕ’ЎӮЕӮНҒA”сӢҸҸZҺТӮвҠOҚ‘–@җlӮЙ‘ОӮ·ӮйҺx•ҘҒi”сӢҸҸZҺТ“ҷҸҠ“ҫҒjӮЙӮВӮўӮДҒAҚ‘ҠO‘—Ӣа“ҷ’ІҸ‘ӮрӮНӮ¶ӮЯӮЖӮөӮҪҺ‘—ҝҸо•с“ҷӮрҠҲ—pӮөҒAҢ№җтҸҠ“ҫҗЕ“ҷӮМҠП“_Ӯ©ӮзҒAҸd“_“IӮ©ӮВҗ[“xӮ Ӯй’ІҚёӮрҺАҺ{ӮөӮДӮўӮЬӮ·ҒB

- Ғ@—ЯҳaӮQҺ––ұ”N“xӮЙӮЁӮўӮДӮНҒA”сӢҸҸZҺТӮвҠOҚ‘–@җlӮЙ‘ОӮ·ӮйӢӢ—^“ҷӮМҗl“I–р–ұӮМ’сӢҹӮЙ‘ОӮ·Ӯй•сҸV“ҷӮвҚHӢЖҸҠ—LҢ “ҷӮМҺg—p—ҝ“ҷӮИӮЗӮМҺx•ҘӮЙӮВӮўӮДҢ№җтҸҠ“ҫҗЕ“ҷӮМүЫҗЕҳRӮкӮрӮPӮRҢҸҒi‘O”N‘О”дӮUӮP.ӮXҒ“Ғj”cҲ¬ӮөҒAӮQӮV•S–ңү~Ғi“ҜӮTӮQ.ӮQҒ“ҒjӮр’З’ҘүЫҗЕӮөӮЬӮөӮҪҒB

ҒӣҒ@ҠCҠOҺжҲш“ҷӮЙҢWӮйҢ№җтҸҠ“ҫҗЕ“ҷӮМҺА’n’ІҚёӮМҸуӢө

| Һ––ұ”N“x“ҷ | —ЯҳaҢі | —ЯҳaӮQ | ||||

|---|---|---|---|---|---|---|

| ҚҖ–Ъ | ҢҸҗ”“ҷ | ‘O”N‘О”д | ҢҸҗ”“ҷ | ‘O”N‘О”д | ||

| ”сҲбӮӘӮ ӮБӮҪҢҸҗ” | 1 | ҢҸ | Ғ“ | ҢҸ | Ғ“ | |

| 21 | 61.8 | 13 | 61.9 | |||

| ’ІҚёӮЙӮжӮй’З’Ҙ–{җЕҠz | 2 | •S–ңү~ | Ғ“ | •S–ңү~ | Ғ“ | |

| 52 | 84.4 | 27 | 52.2 | |||