椷榓尦擭搙慸惻懾擺忬嫷偵偮偄偰

嬥戲崙惻嬊偱偼丄揔惓偐偮岞暯側挜廂傪幚尰偡傞偨傔丄婜尷撪廂擺偺妋曐偵搘傔傞偲偲傕偵丄懾擺偲側偭偨傕偺偵偮偄偰偼丄擺惻幰屄乆偺幚忣傪摜傑偊側偑傜丄朄椷摍偵婎偯偒丄擺惻娚榓慬抲偺揔梡傗懾擺張暘傪幚巤偡傞側偳偟偰妋幚側挜廂偵搘傔偰偄傑偡丅

摿偵丄怴宆僐儘僫僂僀儖僗姶愼徢偺塭嬁偵傛傝擺惻偑崲擄側曽乆偵懳偟偰偼丄朄椷摍偵婎偯偒丄擺惻偺桺梊摍偺擺惻娚榓慬抲傪恦懍偐偮廮擃偵揔梡偡傞側偳丄堷偒懕偒丄揔愗偵懳墳偟偰偄偒傑偡丅

- 乮拲侾乯懾擺偲偼丄崙惻偑擺婜尷傑偱偵擺晅偝傟偢丄撀懀忬偑敪晅偝傟偨傕偺傪偄偄傑偡丅

- 乮拲俀乯怴偨偵巤峴偝傟偨乽擺惻偺桺梊惂搙乿偺揔梡傪庴偗偨崙惻偼丄懾擺偵娷傑傟傑偣傫丅

椷榓尦擭搙慸惻懾擺忬嫷

| A 暯惉30擭搙枛懾擺惍棟拞偺傕偺偺妟 乮慜婜孞墇妟乯 |

B 怴婯敪惗懾擺妟 |

C 惍棟嵪妟 |

D乮A+B-C乯 椷榓尦擭搙枛懾擺惍棟拞偺傕偺偺妟 乮師婜孞墇妟乯 |

||

|---|---|---|---|---|---|

| 慡惻栚 | 乮89.1亾乯 | 乮91.6亾乯 | 乮85.0亾乯 | 乮95.2亾乯 | |

| 10,914 | 8,540 | 9,062 | 10,392 | ||

| 尮愹強摼惻 | 1,214 | 302 | 319 | 1,197 | |

| 怽崘強摼惻 | 3,449 | 1,429 | 1,776 | 3,102 | |

| 朄恖惻 | 1,545 | 920 | 677 | 1,788 | |

| 憡懕惻 | 561 | 201 | 497 | 265 | |

| 徚旓惻 | 4,110 | 5,641 | 5,759 | 3,992 | |

| 偦偺懠惻栚 | 35 | 47 | 34 | 48 | |

乮拲乯

- 1丂妵屖撪偺悢抣偼丄懳慜擭搙斾偱偡丅

- 2丂抧曽徚旓惻傪彍偄偰偄傑偡丅

- 3丂椷榓2擭4寧媦傃5寧偵撀懀忬傪敪晅偟偨懾擺偺偆偪丄偦偺崙惻偺強懏擭搙乮擺惻媊柋偑惉棫偟偨擔偺懏偡傞擭搙乯偑椷榓尦擭搙強懏偲側傞傕偺傪娷傫偱偄傑偡丅

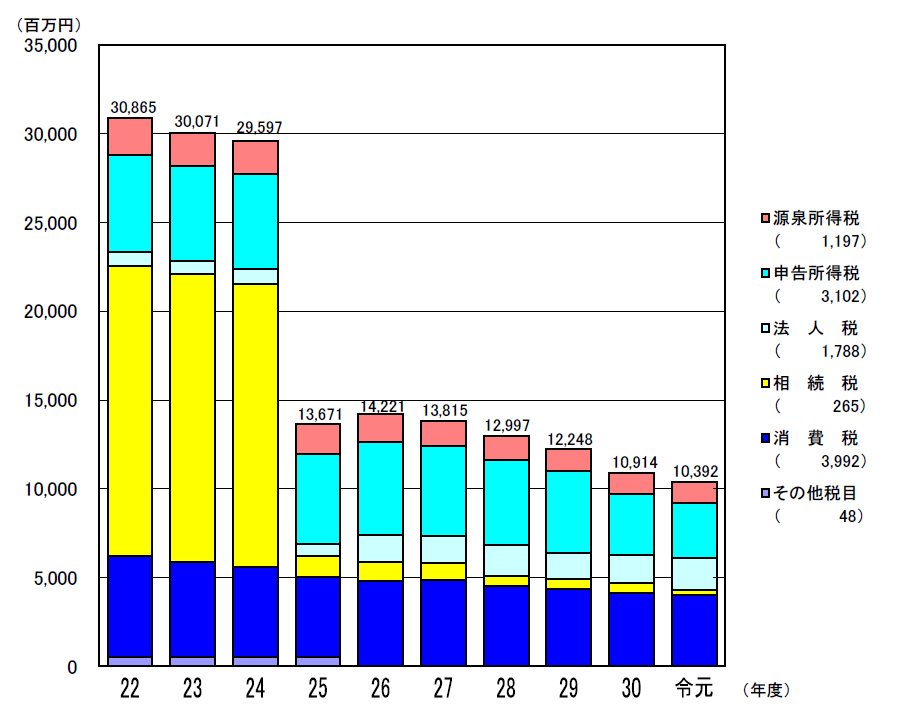

懾擺惍棟拞偺傕偺偺妟乮懾擺巆崅乯

椷榓尦擭搙枛偵偍偗傞懾擺惍棟拞偺傕偺偺妟偼丄103壄92昐枩墌偲側傝傑偟偨丅

乮暯惉30擭搙乮109壄14昐枩墌乯傛傝5壄22昐枩墌乮4.8亾乯尭彮乯

亂億僀儞僩亃

- 懾擺惍棟拞偺傕偺偺妟偼丄慜擭搙傛傝5壄22昐枩墌尭彮偟傑偟偨丅

懾擺惍棟拞偺傕偺偺妟偺悇堏

| 乮拲乯 | 1 | 抧曽徚旓惻傪彍偄偰偄傑偡丅 |

| 2 | 妵屖撪偺悢抣偼丄椷榓尦擭搙枛偺奺惻栚偺懾擺惍棟拞偺傕偺偺妟偱偡丅 |

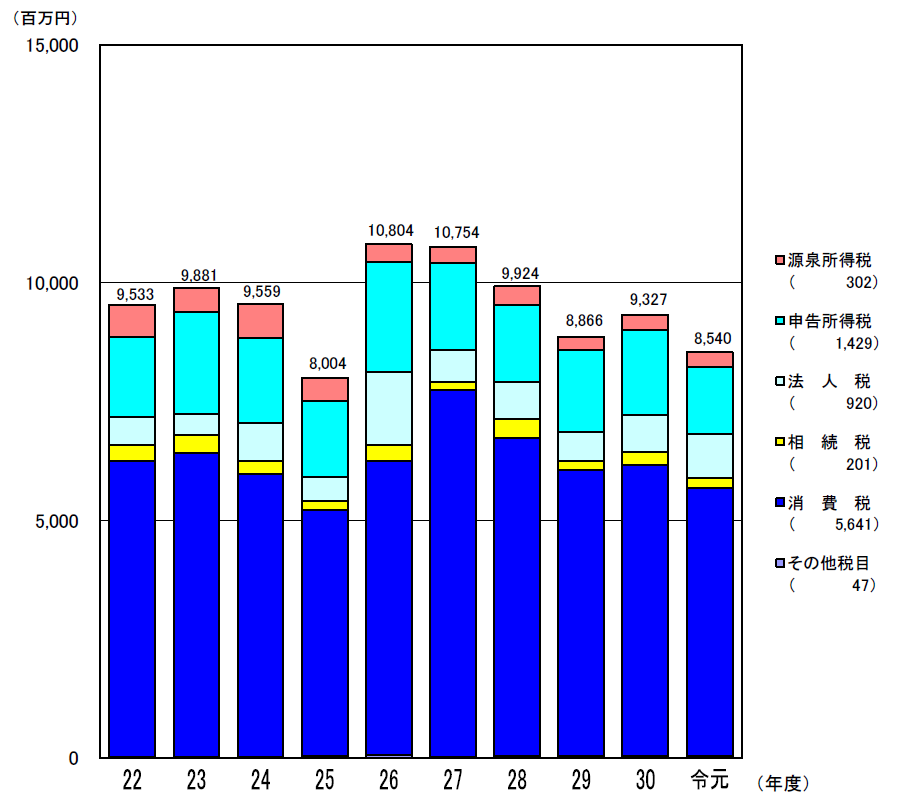

怴婯敪惗懾擺妟

婜尷撪廂擺傪妋曐偡傞偨傔丄婜尷撪擺晅偵娭偡傞峀曬傗擺婜尷慜屻偺擺晅巜摫偺幚巤側偳丄懾擺偺枹慠杊巭偵搘傔偨偙偲摍偵傛傝丄椷榓尦擭搙偺怴婯敪惗懾擺妟偼丄85壄40昐枩墌偲側傝傑偟偨丅

乮暯惉30擭搙乮93壄27昐枩墌乯傛傝7壄87昐枩墌乮8.4亾乯尭彮乯

亂億僀儞僩亃

- 怴婯敪惗懾擺妟偼丄慜擭搙傛傝7壄87昐枩墌尭彮偟傑偟偨丅

怴婯敪惗懾擺妟偺悇堏

| 乮拲乯 | 1 | 抧曽徚旓惻傪彍偄偰偄傑偡丅 |

| 2 | 妵屖撪偺悢抣偼丄椷榓尦擭搙偺奺惻栚偺怴婯敪惗懾擺妟偱偡丅 |

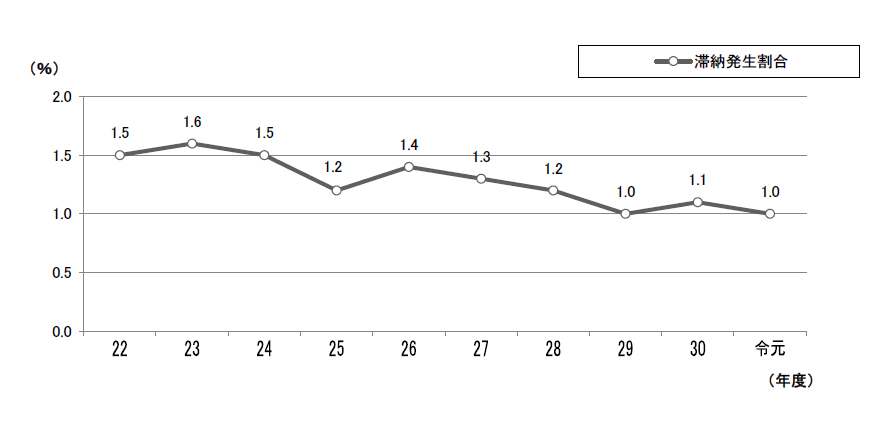

懾擺敪惗妱崌

椷榓尦擭搙偺懾擺敪惗妱崌乮怴婯敪惗懾擺妟乮85壄40昐枩墌乯乛挜廂寛掕嵪妟乮8,951壄60昐枩墌乯乯偼丄1.0亾偲側傝傑偟偨丅

乮拲乯挜廂寛掕嵪妟偲偼丄怽崘側偳偵傛傝壽惻偝傟偨傕偺偺妟傪偄偄傑偡丅

亂億僀儞僩亃

- 懾擺敪惗妱崌偼丄1.0亾偱偁傝丄堷偒懕偒丄掅悈弨偲側偭偰偄傑偡丅

懾擺敪惗妱崌偺悇堏

乮拲乯抧曽徚旓惻傪彍偄偰偄傑偡丅

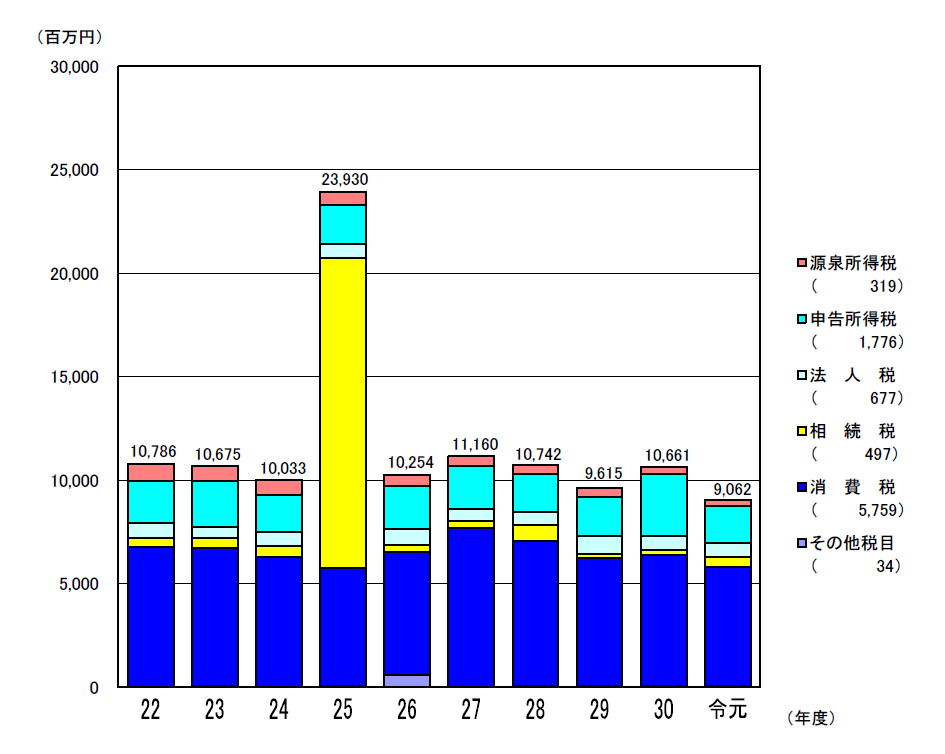

惍棟嵪妟

懾擺偵偮偄偰偼丄廤拞揹榖嵜崘僙儞僞乕幒偵偍偄偰丄怴婯敪惗懾擺帠埬傪暆峀偔強彾偟偰丄憗婜偐偮廤拞揑偵揹榖嵜崘摍傪峴偄丄岠壥揑丒岠棪揑側懾擺惍棟傪峴偆傎偐丄崙惻嬊傗惻柋彁偺挜廂扴摉晹彁偵偍偄偰偼丄擺惻幰屄乆偺幚忣傪摜傑偊側偑傜丄朄椷摍偵婎偯偒丄妋幚側挜廂偵搘傔傑偟偨丅

偦偺寢壥丄椷榓尦擭搙偺惍棟嵪妟偼丄90壄62昐枩墌偲側傝傑偟偨丅

乮暯惉30擭搙乮106壄61昐枩墌乯傛傝惍棟嵪妟偑15壄99昐枩墌尭彮乯

乮拲乯椷榓2擭3寧偐傜偼怴宆僐儘僫僂僀儖僗姶愼徢偺塭嬁偵傛傝丄擺惻偑崲擄側曽偵懳偟偰丄桺梊惂搙偺揔梡傪桪愭偟偰峴偄傑偟偨丅

亂億僀儞僩亃

- 惍棟嵪妟乮90壄62昐枩墌乯偼丄怴婯敪惗懾擺妟乮85壄40昐枩墌乯傪5壄22昐枩墌忋夞傝傑偟偨丅

惍棟嵪妟偺悇堏

| 乮拲乯 | 1 | 抧曽徚旓惻傪彍偄偰偄傑偡丅 |

| 2 | 妵屖撪偺悢抣偼丄椷榓尦擭搙偺奺惻栚偺惍棟嵪妟偱偡丅 |

庡梫惻栚暿偺懾擺惍棟忬嫷

| 嬫暘 惻栚 |

A 慜擭搙懾擺惍棟拞偺傕偺偺妟 乮慜婜孞墇妟乯 |

B 怴婯敪惗懾擺妟 |

C 惍棟嵪妟 |

D乮A+B-C乯 懾擺惍棟拞偺傕偺偺妟 乮師婜孞墇妟乯 |

||

|---|---|---|---|---|---|---|

| 慡惻栚崌寁 | ||||||

| 30 | 奜丂1,133 (94.2) 12,248 |

奜丂1,649 (105.2) 9,327 |

奜丂1,702 (110.9) 10,661 |

奜丂1,081 (89.1) 10,914 |

||

| 尦 | 奜丂1,081 (89.1) 10,914 |

奜丂1,530 (91.6) 8,540 |

奜丂1,551 (85.0) 9,062 |

奜丂1,059 (95.2) 10,392 |

||

| 惻 栚 暿 偺 撪 栿 |

尮愹強摼惻 | 30 | (90.0)

1,238 |

(113.4)

322 |

(82.2)

346 |

(98.1)

1,214 |

| 尦 | (98.1)

1,214 |

(93.8)

302 |

(92.2)

319 |

(98.6)

1,197 |

||

| 怽崘強摼惻 | 30 | (97.0)

4,652 |

(103.9)

1,790 |

(160.1)

2,993 |

(74.1)

3,449 |

|

| 尦 | (74.1)

3,449 |

(79.8)

1,429 |

(59.3)

1,776 |

(89.9)

3,102 |

||

| 朄恖惻 | 30 | (84.6)

1,457 |

(127.0)

777 |

(78.5)

689 |

(106.0)

1,545 |

|

| 尦 | (106.0)

1,545 |

(118.4)

920 |

(98.3)

677 |

(115.7)

1,788 |

||

| 憡懕惻 | 30 | (98.0)

537 |

(145.2)

273 |

(125.1)

249 |

(104.5)

561 |

|

| 尦 | (104.5)

561 |

(73.6)

201 |

(199.6)

497 |

(47.2)

265 |

||

| 徚旓惻 | 30 | 奜丂1,133 (95.9) 4,333 |

奜丂1,649 (101.7) 6,125 |

奜丂1,702 (102.2) 6,348 |

奜丂1,081 (94.9) 4,110 |

|

| 尦 | 奜丂1,081 (94.9) 4,110 |

奜丂1,530 (92.1) 5,641 |

奜丂1,551 (90.7) 5,759 |

奜丂1,059 (97.1) 3,992 |

||

| 偦偺懠惻栚 | 30 | (93.9)

31 |

(111.1)

40 |

(94.7)

36 |

(112.9)

35 |

|

| 尦 | (112.9)

35 |

(117.5)

47 |

(94.4)

34 |

(137.1)

48 |

||

| 乮拲乯 | 1 | 妵屖撪偺悢抣偼丄懳慜擭搙斾偱偡丅 |

| 2 |

忋婰偺寁悢偼丄崙惻偺懾擺忬嫷傪帵偟偨傕偺偱偁傞偨傔丄抧曽徚旓惻傪彍偄偰偄傑偡丅 偨偩偟丄抧曽惻朄晬懃戞9忦偺4偺婯掕偵傛傝丄摉暘偺娫丄崙偑徚旓惻偺晩壽挜廂偲暪偣偰抧曽徚旓惻偺晩壽挜廂傪峴偆傕偺偲偝傟偰偄傞偙偲偐傜丄乽慡惻栚崌寁乿棑媦傃乽徚旓惻乿棑偺奜彂偲偟偰丄抧曽徚旓惻偺懾擺忬嫷傪帵偟偰偄傑偡丅 |

|

| 3 | 奺乆偺寁悢偵偍偄偰丄昐枩墌枹枮傪巐幪屲擖偟偨偨傔丄崌寁偲偼堦抳偟側偄傕偺偑偁傝傑偡丅 |