平成23年度の租税滞納状況について

金沢国税局は、期限内収納の実現に努めるとともに、滞納となったものについては滞納処分を実施するなどして確実な徴収に努めています。

今般、平成23年度租税滞納状況がまとまりましたので発表します。

平成23年度租税滞納状況

(単位:百万円)

| A 平成22年度滞納整理中のものの額(前期繰越額) |

B 新規発生滞納額 |

C 整理済額 |

D(A+B-C) 平成23年度滞納整理中のものの額(次期繰越額) |

|

|---|---|---|---|---|

| 全税目 | (96.1%) | (103.7%) | (99.0%) | (97.4%) |

| 30,865 | 9,881 | 10,675 | 30,071 | |

| うち 消費税 |

(91.3%) | (102.5%) | (99.0%) | (94.4%) |

| 5,635 | 6,393 | 6,708 | 5,320 |

(注)

- 1 滞納とは、国税が納期限までに納付されず、督促状が発付されたものをいいます。

- 2 括弧内の数値は、対前年度比です。

- 3 地方消費税を除いています。

- 4 平成24年4月及び5月に督促状を発付した滞納のうち、その国税の所属年度(納税義務が成立した日の属する年度)が平成23年度所属となるものを含んでいます。

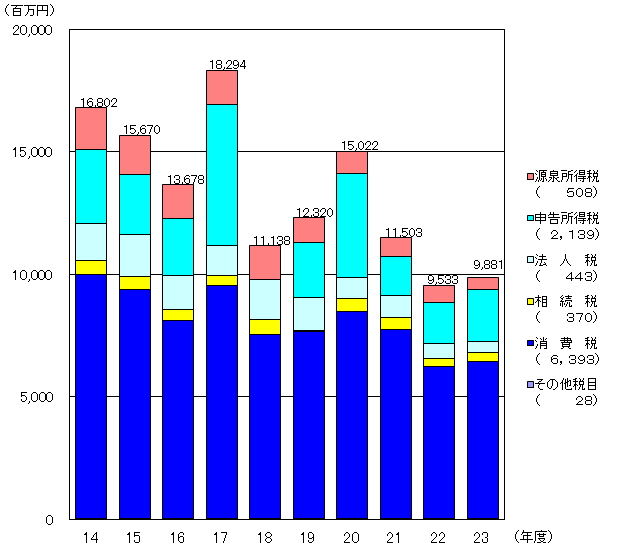

新規発生滞納額

平成23年度においては、期限内収納の実現を図るため納期限前後の納付指導の実施など、滞納の未然防止に努めました。

その結果、平成23年度の新規発生滞納額は、98億81百万円となりました。

(平成22年度(95億33百万円)より3.7%(3億48百万円)増加)

このうち、消費税については、63億93百万円となっています。

(平成22年度(62億40百万円)より2.5%(1億53百万円)増加)

【ポイント】

- ○ 新規発生滞納額は、過去10年間で最も新規滞納発生額の多かった平成17年度(182億94百万円)の54.0%まで減少しています。

新規発生滞納額の推移

(注)

1 地方消費税を除いています。

2 括弧内の数値は、平成23年度の各税目の新規発生滞納額です。

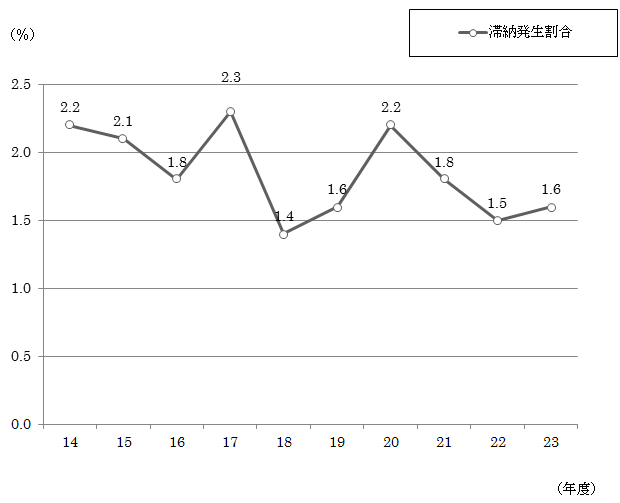

滞納発生割合

平成23年度の滞納発生割合(新規発生滞納額(98億81百万円)/徴収決定済額(6,282億20百万円)(注))は、1.6%となりました。

(注)徴収決定済額とは、申告などにより課税されたものの額をいいます。

【ポイント】

- ○ 滞納発生割合は、平成21年度以降、3年連続で2%を下回っており、引き続き、低い水準を維持しています。

滞納発生割合の推移

(注)地方消費税を除いています。

整理済額

平成23年度においては、納税者個々の実情を踏まえ法令等に基づき、大口・悪質事案や処理困難事案に対して厳正・的確な滞納整理を実施するなど、滞納の整理促進に努めました。

その結果、平成23年度の整理済額は、106億75百万円となりました。

(平成22年度(107億86百万円)より1.0%(1億11百万円)減少)

このうち、消費税については、67億8百万円となっています。

(平成22年度(67億76百万円)より1.0%(68百万円)減少)

【ポイント】

- ○ 整理済額は、新規発生滞納額(98億81百万円)を7億94百万円上回りました。

- ○ 消費税の整理済額も、新規発生滞納額(63億93百万円)を3億15百万円上回りました。

整理済額の推移

(注)

- 1 地方消費税を除いています。

- 2 括弧内の数値は、平成23年度の各税目の整理済額です。

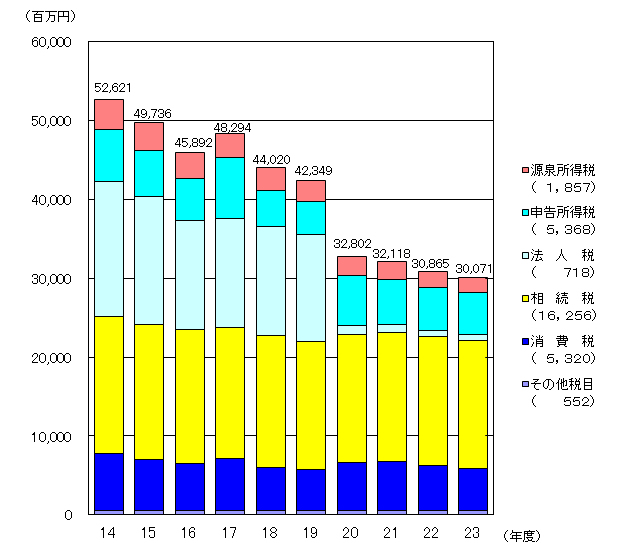

滞納整理中のものの額

滞納の未然防止及び整理促進に努めた結果、平成23年度の滞納整理中のものの額は、300億71百万円となりました。

(平成22年度(308億65百万円)より2.6%(7億94百万円)減少)

このうち、消費税については、53億20百万円となっています。

(平成22年度(56億35百万円)より5.6%(3億15百万円)減少)

【ポイント】

- ○ 滞納整理中のものの額は、平成18年度以降、6年連続で減少しています。

- ○ 消費税の滞納整理中のものの額は、2年連続で減少しています。

滞納整理中のものの額の推移

(注)

- 1 地方消費税を除いています。

- 2 括弧内の数値は、平成23年度の各税目の滞納整理中のものの額です。

税目別の滞納整理状況

(単位:百万円、%)

| 区分 | A 前年度滞納整理中のものの額 |

B 新規発生滞納額 |

C 整理済額 |

D(A+B-C) 滞納整理中のものの額 |

||

|---|---|---|---|---|---|---|

| 税目 | ||||||

| 全税目合計 | 22 | (97.9) | (82.9) | (88.5) | (96.1) | |

| 32,118 | 9,533 | 10,786 | 30,865 | |||

| 23 | (96.1) | (103.7) | (99.0) | (97.4) | ||

| 30,865 | 9,881 | 10,675 | 30,071 | |||

| 税目別の内訳 | 源泉所得税 | 22 | (89.0) | (89.0) | (80.4) | (92.9) |

| 2,238 | 677 | 835 | 2,080 | |||

| 23 | (92.9) | (75.0) | (87.5) | (89.3) | ||

| 2,080 | 508 | 731 | 1,857 | |||

| 申告所得税 | 22 | (92.2) | (103.7) | (95.1) | (94.4) | |

| 5,776 | 1,690 | 2,014 | 5,452 | |||

| 23 | (94.4) | (126.6) | (110.4) | (98.5) | ||

| 5,452 | 2,139 | 2,223 | 5,368 | |||

| 法人税 | 22 | (81.5) | (65.9) | (67.5) | (83.2) | |

| 937 | 587 | 744 | 780 | |||

| 23 | (83.2) | (75.5) | (67.9) | (92.1) | ||

| 780 | 443 | 505 | 718 | |||

| 相続税 | 22 | (101.2) | (65.9) | (131.7) | (99.5) | |

| 16,433 | 326 | 403 | 16,356 | |||

| 23 | (99.5) | (113.5) | (116.6) | (99.4) | ||

| 16,356 | 370 | 470 | 16,256 | |||

| 消費税 | 22 | (101.7) | (81.0) | (89.2) | (91.3) | |

| 6,171 | 6,240 | 6,776 | 5,635 | |||

| 23 | (91.3) | (102.5) | (99.0) | (94.4) | ||

| 5,635 | 6,393 | 6,708 | 5,320 | |||

| その他税目 | 22 | (100.2) | (54.2) | (60.9) | (99.8) | |

| 563 | 13 | 14 | 562 | |||

| 23 | (99.8) | (215.4) | (271.4) | (98.2) | ||

| 562 | 28 | 38 | 552 | |||

(注)

- 1 地方消費税を除いています。

- 2 括弧内の数値は、対前年度比です。

滞納処分事例

【事例1】

《取引先の端緒をつかめない滞納法人に対し、プロジェクトチームによる一斉捜索を実施し、取引先を特定して売掛金の差押えにより完結させた事例》

運搬機器の製造卸売業者である滞納法人は、国内外に支店を有するなど業界大手であったが、業績不振による資金繰りの悪化から民事再生を申請し、滞納を累積させていた。特に、滞納法人が製造する機器は、大型機器であることから単発取引が多いため、継続的な取引先の特定が困難であり、他に追及可能な財産もなかったことから、滞納国税の保全が困難な状況にあった。

滞納法人は、資金繰り困難を理由に少額の分割納付を繰り返していたが、調査を進めたところ、民事再生計画は既に終結し、新たな事業展開を図っていることが判明した。

プロジェクトチームを編成し、事務所等への一斉捜索に着手するとともに、都市部の取引先への調査に同時着手したところ、捜索時に把握した資料から取引先を把握したため、当該取引先に対する売掛金の差押えを行った。

代表者等からは、差押えに対する抗議を受けたものの、毅然として対応した結果、借入による滞納国税全額の納付を受けて完結した。

【事例2】

《滞納法人名義の公表財産を把握できない中で、同法人のホームページを端緒に新たに開設した銀行口座を把握し、預金の差押えにより完結させた事例》

建築メーカーである滞納法人は、売上減少を理由に滞納を発生させ、収支状況等の調査にも一切応じないまま、一方的な少額の分割納付を繰り返して滞納を累積させていた。

滞納法人に対する財産調査を行っても追及可能な財産の把握には至っていなかったことから、同法人のホームページに着目した。

ホームページ掲載の建築物件の写真から該当物件を特定することで、同物件を端緒に販売代金の決済方法等を解明したところ、滞納法人が新たに開設した銀行口座に同物件の決済代金が振り込まれている事実を把握したため、当該口座の預金について差押えを行い、その取立てにより完結させた。

【事例3】

《法的整理の手付金を確保するため、虚偽の請求書を発行させて資金回収を図った滞納法人に対し、工事代金を滞納法人の財産として帰属認定した上で差押えを行った事例》

鉄鋼業者である滞納法人は、取引先の倒産による不良債権の影響から資金繰りが悪化し、消費税を常習的に滞納していた。滞納法人が不渡りを発生させたとの連絡を受けて臨場したところ、調査には非協力的であったものの、現在の取引先を1社把握したことから、当該取引先への調査に着手した。しかしながら、滞納法人が施行したと思われる工事に関する請求書は、別法人の名義で発行されており、滞納法人からの請求書は発見できなかった。

当該工事の内容について、取引先から詳細な聴き取り調査を行ったところ、滞納法人から正規の請求書が発行された後に、別法人名義の請求書を差し替えていた事実を把握した。また、請求書名義の別法人にも調査を行ったところ、請求書の差替え事実を認め、滞納法人からの依頼により行われていたことを把握した。

そのため、請求書名義の別法人には当該請求書を取り下げさせ、当該工事代金は滞納法人に帰属すると認定した上で、差押えを行った。

滞納法人からは、差押えに対する抗議を受けたものの、それまでの調査経過をもって説明し、差押債権の全額を滞納国税に充当して完結させた。