〔措置法第70条の3の3((相続時精算課税に係る土地又は建物の価額の特例))関係〕

(措置法第70条の3の3第1項の適用対象となる土地又は建物の範囲)

70の3の3-1 措置法第70条の3の3第1項の適用対象となる土地又は建物(以下70の3の3-16までにおいて「土地又は建物」という。)には、土地の上に存する権利及び構築物は含まれないことに留意する。(令5課資2-21追加)

(注)

1 措置法第70条の3の3の規定は、令和6年1月1日以後に土地又は建物が災害(同条第1項に規定する災害をいう。以下70の3の3-16までにおいて同じ。)により被害を受けた場合について適用されるため、令和5年12月31日以前に特定贈与者からの贈与により取得した土地又は建物が令和6年1月1日以後に災害により被害を受けた場合についても同項の規定の適用対象となることに留意する。

2 特定贈与者からの贈与により取得した土地又は建物について、相続税法第28条第4項の規定により贈与税の申告を要しない場合においても、当該土地又は建物は措置法第70条の3の3第1項の規定の適用対象となることに留意する。

(「被害を受けた場合」の意義)

70の3の3-2 措置法第70条の3の3第1項の「被害を受けた場合」とは、土地又は建物が災害により物理的な損失を受けた場合をいうことに留意する。(令5課資2-21追加)

(注)

1 措置法第70条の3の3の規定は、土地又は建物の贈与を受けた日から当該贈与をした特定贈与者の死亡に係る相続税法第27条第1項の規定による相続税の期限内申告書の提出期限までの間に災害によって被害を受けた場合に限り適用されることに留意する。

2 上記の「物理的な損失」とは、例えば、地割れ等土地そのものの形状が変わったことによる損失又は建物の損壊及び滅失等をいうことに留意する。

(措置法令第40条の5の3に規定する「贈与の時における価額」)

70の3の3-3 措置法令第40条の5の3第2項から第4項まで及び第10項に規定する「贈与の時における価額」(以下70の3の3-16までにおいて「贈与の時における価額」という。)は、相続税法第21条の15第1項の規定により相続税の課税価格に加算される「第21条の9第3項の規定の適用を受けるものの価額」又は同法第21条の16第3項の規定により相続税の課税価格に算入される同項第1号に規定する「第1項の贈与の時における価額」であることに留意する。

ただし、災害が発生する日前に、土地又は建物の一部の所有をしないこととなった場合における当該土地又は建物の「贈与の時における価額」には、当該所有をしないこととなった部分の当該価額は含まれないことに留意する。(令5課資2-21追加)

(注) 措置法第70条の3の3第1項の規定の適用を受ける土地について、措置法第69条の6又は第69条の7の規定の適用がある場合における当該土地の「贈与の時における価額」は、これらの規定の適用後の価額となることに留意する。

(想定価額の計算)

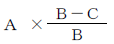

70の3の3-4 災害により被害を受けた建物の想定価額(措置法令第40条の5の3第2項第1号に規定する想定価額をいう。以下70の3の3-12までにおいて同じ。)の算出方法を算式で示せば、次のとおりである。(令5課資2-21追加)

(算式)

(注) 上記算式中の符号は次のとおりである。

Aは、災害により被害を受けた建物の特定贈与者からの贈与の時における価額

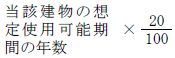

Bは、次に掲げる建物の区分に応じ、それぞれ次に定める年数

① 当該建物を贈与により取得した日において、当該建物の想定使用可能期間の年数(建物の全部が事務所用であるものとした場合における当該建物に係る減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)別表第一に定める耐用年数をいう。以下70の3の3-5までにおいて同じ。)の全部を経過している建物 次の算式により算出した年数

(算式)

② 上記①に掲げる建物以外の建物 次の算式により算出した年数

(算式)

Cは、当該建物の贈与の日から災害が発生した日までの期間の年数(上記Bの年数を限度とする。)

(注)

1 上記B及びCの年数が1年未満である場合又はこれらの年数に1年未満の端数がある場合には、それぞれこれらの年数又は端数は切り捨てることに留意する。

2 当該建物に増改築等がされている場合における上記B②の当該建物の新築の日から当該贈与の日までの期間の年数は、当該増改築等にかかわらず、当該建物の新築の日から当該贈与の日までの経過年数によることに留意する。

(2以上の構造からなる建物の想定使用可能期間の年数)

70の3の3-5 災害により被害を受けた建物が、2以上の構造からなる建物である場合におけるその想定使用可能期間の年数は、当該建物の主要柱、耐力壁又ははり等その建物全体の主要部分により判定した構造に対応する年数によるものとする。(令5課資2-21追加)

(被災価額の計算等)

70の3の3-6 措置法令第40条の5の3第2項第2号に規定する被災価額(以下70の3の3-16までにおいて「被災価額」という。)は、被害を受けた土地又は建物ごとに計算し、同号に規定する「保険金、損害賠償金その他これらに類するもの」(以下70の3の3-6において「保険金等」という。)により補塡される金額が確定していない場合には、当該保険金等の見積額に基づいて計算することに留意する。

なお、同条第7項の申請に係る承認(以下70の3の3-14までにおいて「災害承認」という。)を受けた後に、当該保険金等の確定額と当該見積額とが異なることとなるなど被災価額に異動を生ずべき事由が生じた場合には、同条第9項に規定する届出書(以下70の3の3-6において「被災価額の異動届出書」という。)を相続時精算課税適用者の贈与税の納税地の所轄税務署長へ提出しなければならないことに留意する。(令5課資2-21追加)

(注) 相続時精算課税適用者に係る納税義務等承継人(相続税法第21条の17又は第21条の18の規定により相続時精算課税適用者が有していた相続時精算課税の適用を受けていたことに伴う納税に係る権利又は義務を承継した当該相続時精算課税適用者の相続人(包括受遺者を含む。)をいう。以下70の3の3-17までにおいて同じ。)が被災価額の異動届出書を提出する場合も、当該相続時精算課税適用者の死亡の時における贈与税の納税地の所轄税務署長に提出しなければならないことに留意する。

(災害により被害を受けた部分の価額)

70の3の3-7 措置法令第40条の5の3第2項第2号に規定する「災害により被害を受けた部分の価額」は、災害により被害を受けた土地又は建物の贈与の時における現況に基づいた価額ではなく、災害が発生する直前の現況に基づいた価額であることに留意する。(令5課資2-21追加)

(保険金、損害賠償金に類するものの範囲)

70の3の3-8 措置法令第40条の5の3第2項第2号の「その他これらに類するもの」には、例えば、次に掲げるようなものが含まれることに留意する。(令5課資2-21追加)

(1) 損害保険契約又は火災共済契約に基づき被災者が支払を受ける見舞金

(2) 資産の損害の補塡を目的とする任意の互助組織から支払を受ける災害見舞金

(相当の被害として政令で定める程度の被害を受けた場合)

70の3の3-9 相当の被害として措置法令第40条の5の3第3項各号に定める被害は、被害を受けた財産ごとに当該各号に定める被害に該当するか否かの判定をすることに留意する。

なお、同一の土地又は建物についての持分を2以上の贈与により取得した場合においては、これらの贈与を受けた持分ごとに当該各号に定める被害に該当するか否かの判定をすることに留意する。(令5課資2-21追加)

(「引き続き所有していた場合」の意義)

70の3の3-10 措置法第70条の3の3第1項の「引き続き所有していた場合」とは、災害により被害を受けた土地又は建物について、当該土地又は建物を贈与により取得した相続時精算課税適用者(当該相続時精算課税適用者が当該災害の発生した日前に死亡している場合には、当該相続時精算課税適用者に係る納税義務等承継人。以下70の3の3-10において同じ。)が当該贈与を受けた日から当該災害が発生した日まで継続して所有していた場合をいうことに留意する。したがって、例えば、災害が発生した日前において、相続時精算課税適用者がその推定相続人に対し当該土地又は建物を贈与した場合は、同項の「引き続き所有していた場合」に該当しないことに留意する。

なお、贈与を受けた日から災害が発生した日までの間に、「土地又は建物への賃借権等の設定」、「土地又は建物の持分の一部の譲渡(引き続き当該土地又は建物の残りの持分を有している場合に限る。)」又は「建物の増改築等」を行った場合においても、相続時精算課税適用者によりこれらの土地又は建物の所有が継続しているときは、同項の「引き続き所有していた場合」に該当することに留意する。(令5課資2-21追加)

(承認申請書の提出等)

70の3の3-11 措置法令第40条の5の3第5項の申請書(以下70の3の3-17までにおいて「承認申請書」という。)は、災害承認を受ける災害ごとに提出しなければならないことに留意する。したがって、同一の土地又は建物が2以上の災害により被害を受けた場合には、その災害ごとに承認申請書を提出しなければならないことに留意する。

また、相続時精算課税適用者に係る納税義務等承継人が承認申請書を提出する場合も、当該相続時精算課税適用者の死亡の時における贈与税の納税地の所轄税務署長に提出しなければならないことに留意する。(令5課資2-21追加)

(注) 提出期限までに承認申請書が提出されなかった場合におけるゆうじょ規定は設けられていないことに留意する。

(土地又は建物の価額から控除される被災価額)

70の3の3-12 災害承認を受けた土地又は建物の価額から控除される被災価額は、土地にあっては贈与の時における価額、建物にあっては当該災害承認に係る災害の発生した日における想定価額が限度となることに留意する。

なお、2以上の災害についてそれぞれ災害承認を受けている場合における土地又は建物の価額から控除される金額は、当該災害承認を受けた土地又は建物ごとに被災価額を合計した金額となるが、それらの金額は、当該土地又は建物のそれぞれの贈与の時における価額を超えないことに留意する。したがって、それらの金額が当該土地又は建物の贈与の時における価額を超える場合には、当該超える部分の金額を災害承認を受けた他の土地又は建物の価額から控除できないことに留意する。(令5課資2-21追加)

(注) 被災価額は、災害承認を受けた土地又は建物を贈与により取得した日の属する年分の贈与税の課税価格からは控除しないことに留意する。

(災害承認を受けた土地又は建物の被災価額に異動があった場合)

70の3の3-13 災害承認後に被災価額に異動を生ずべき事由が生じた場合には、措置法令第40条の5の3第8項の規定により通知された被災価額にかかわらず、当該異動後の被災価額に基づいて同条第3項各号に定める被害に該当するか否かの判定及び同条第10項の被災価額の合計額の計算をすることに留意する。

したがって、災害承認を受けている場合であっても、被災価額の異動により当該各号に定める被害に該当しないこととなるときは、措置法第70条の3の3第1項の規定の適用はないことに留意する。(令5課資2-21追加)

(災害承認を受けた土地又は建物の価額から控除される相続時精算課税に係る基礎控除の額)

70の3の3-14 災害承認を受けた土地又は建物を贈与により取得した年中に当該贈与をした特定贈与者以外の特定贈与者からの贈与により取得した財産がある場合において、措置法第70条の3の3第1項の規定により読み替えて適用する相続税法第21条の15第1項又は第21条の16第3項の規定の適用により当該土地又は建物の価額から控除される相続時精算課税に係る基礎控除の額は、当該年分の贈与税の申告書の提出又は更正若しくは決定がされている場合には、その申告書の提出又は更正若しくは決定に係る相続時精算課税に係る基礎控除の額となることに留意する(相続税法基本通達21の15-2の2((「第21条の11の2第1項の規定による控除」の意義))参照)。(令5課資2-21追加)

(注) 令和5年12月31日以前に贈与により取得した土地又は建物について、措置法第70条の3の3第1項の規定の適用がある場合における相続税法第21条の15第1項又は第21条の16第3項の規定により相続税の課税価格に加算又は算入される金額については、相続時精算課税に係る基礎控除はないことに留意する。

(災害減免法との重複適用)

70の3の3-15 相続時精算課税適用者(当該相続時精算課税適用者に係る納税義務等承継人を含む。)が、災害により被害を受けた土地又は建物について、災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号。以下70の3の3-15において「災害減免法」という。)第4条又は第6条第2項の規定の適用を受けようとする場合又は受けた場合には、当該土地又は建物が当該災害以外の他の災害により被害を受けたときであっても、当該土地又は建物については、措置法第70条の3の3第1項の規定の適用はないことに留意する。(令5課資2-21追加)

(注) 措置法第70条の3の3第3項に規定する「適用を受けようとする場合又は受けた場合」とは、相続時精算課税適用者が贈与により取得した当該土地又は建物に係る贈与税について災害減免法第4条又は第6条第2項の規定の適用を受けようとする場合又は受けた場合をいうことに留意する。

(個人の事業用資産についての納税猶予及び免除との重複適用)

70の3の3-16 措置法第70条の6の8第1項の規定の適用を現に受けている同項に規定する特例受贈事業用資産に該当する土地又は建物が災害により被害を受けた場合においても、当該災害に係る承認申請書の提出ができることに留意する。

ただし、当該土地又は建物のうち措置法第70条の6の9第1項の規定の適用により相続又は遺贈により取得したものとみなされる部分については、措置法第70条の3の3第1項の規定の適用はないことに留意する。

この場合において、同項の規定により当該土地又は建物の価額から控除される被災価額は、被災価額に次の割合を乗じて計算した金額とする。(令5課資2-21追加)

(相続時精算課税関係通達の準用)

70の3の3-17 相続税法基本通達21の18-1((相続人が特定贈与者のみである場合))及び21の18-2((相続人が2人以上いる場合))については、相続時精算課税適用者が承認申請書の提出期限前に当該承認申請書を提出しないで死亡した場合において、当該相続時精算課税適用者の納税義務等承継人が当該承認申請書の提出をするときについて準用する。(令5課資2-21追加)