通算グループへの加入制限がある法人が再加入する場合のみなし承認

(問15)

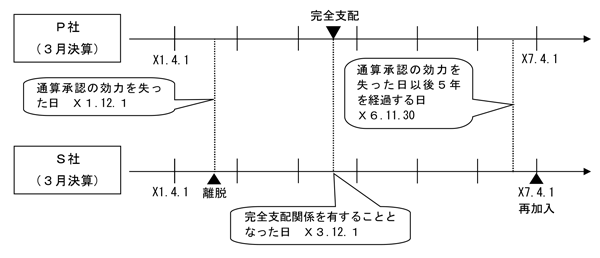

通算親法人P社は、X3年12月1日にS社(3月決算)の発行済株式の全部を取得し、S社との間に完全支配関係を有することとなりました。このS社は、過去にP社の通算子法人でしたが、X1年12月1日にP社がS社の株式を通算グループ外の第三者に売却して完全支配関係を有しなくなったことにより、通算承認の効力を失うこととなりました。この場合、S社はいつの時点でP社の通算グループに再加入することになるのでしょうか。

【回答】

S社は、通算承認の効力を失った日(X1年12月1日)以後5年を経過する日の属する事業年度終了の日の翌日(X7年4月1日)から、P社の通算グループに再加入することになります。

【解説】

通算制度において、通算子法人となることができる法人は、通算親法人となる法人又は通算親法人による完全支配関係(通算除外法人(注)及び外国法人が介在しない一定の関係に限ります。以下同じです。)がある内国法人(通算除外法人を除きます。)とされています(法64の9![]() )。

)。

この通算除外法人には、通算親法人との間に通算完全支配関係を有しなくなったことにより通算承認の効力を失った通算子法人であった法人で、再びその通算親法人との間にその通算親法人による完全支配関係を有することとなったもののうち、その効力を失った日から同日以後5年を経過する日の属する事業年度終了の日までの期間を経過していない法人が含まれます(法64の9![]() 十、令131の11

十、令131の11![]() 一)。

一)。

したがって、通算除外法人に該当しない内国法人が通算親法人による完全支配関係を有することとなった場合には、その内国法人はその有することとなった日に通算承認があったものとみなされますが(法64の9![]() )、その内国法人が通算除外法人である場合には、その有することとなった日に通算承認があったものとはみなされません。

)、その内国法人が通算除外法人である場合には、その有することとなった日に通算承認があったものとはみなされません。

ただし、その通算除外法人が、通算親法人による株式の売却などに基因してその通算親法人による通算完全支配関係を有しなくなったことにより通算承認の効力を失った法人であるときは、通算承認の効力を失った日から同日以後5年を経過する日の属する事業年度終了の日までの期間が経過した時点(すなわち同日の翌日)で通算除外法人に該当しないこととなりますので、その経過した時点でその通算親法人による完全支配関係を有していれば、その内国法人はその経過した時点で通算承認があったものとみなされます(法64の9![]() )。

)。

本件においてS社は、X3年12月1日にP社による完全支配関係を有することとなりましたが、その時点では、S社が完全支配関係を有しなくなって通算承認の効力を失うこととなった日(X1年12月1日)から同日以後5年を経過する日(X6年11月30日)の属する事業年度終了の日(X7年3月31日)までの期間を経過しておらず、通算除外法人となりますので、通算承認があったものとはみなされません。

そして、S社は同日の翌日であるX7年4月1日に通算除外法人に該当しないこととなりますので、その時点でS社がP社による完全支配関係を有している場合には通算承認があったものとみなされ、P社の通算グループに再加入することとなります。

また、この場合には、P社は通算除外法人に該当しなくなった日(X7年4月1日)以後遅滞なく、完全支配関係を有することとなった日等を記載した書類を納税地の所轄税務署長に提出する必要があります(令131の12![]() 、規27の16の8

、規27の16の8![]() )。

)。

(参考)

通算除外法人、通算子法人となることができる法人、完全支配関係の意義及び通算制度の承認の効力を失う場合については、次のQ&Aを参照してください。