税金の3つの分類

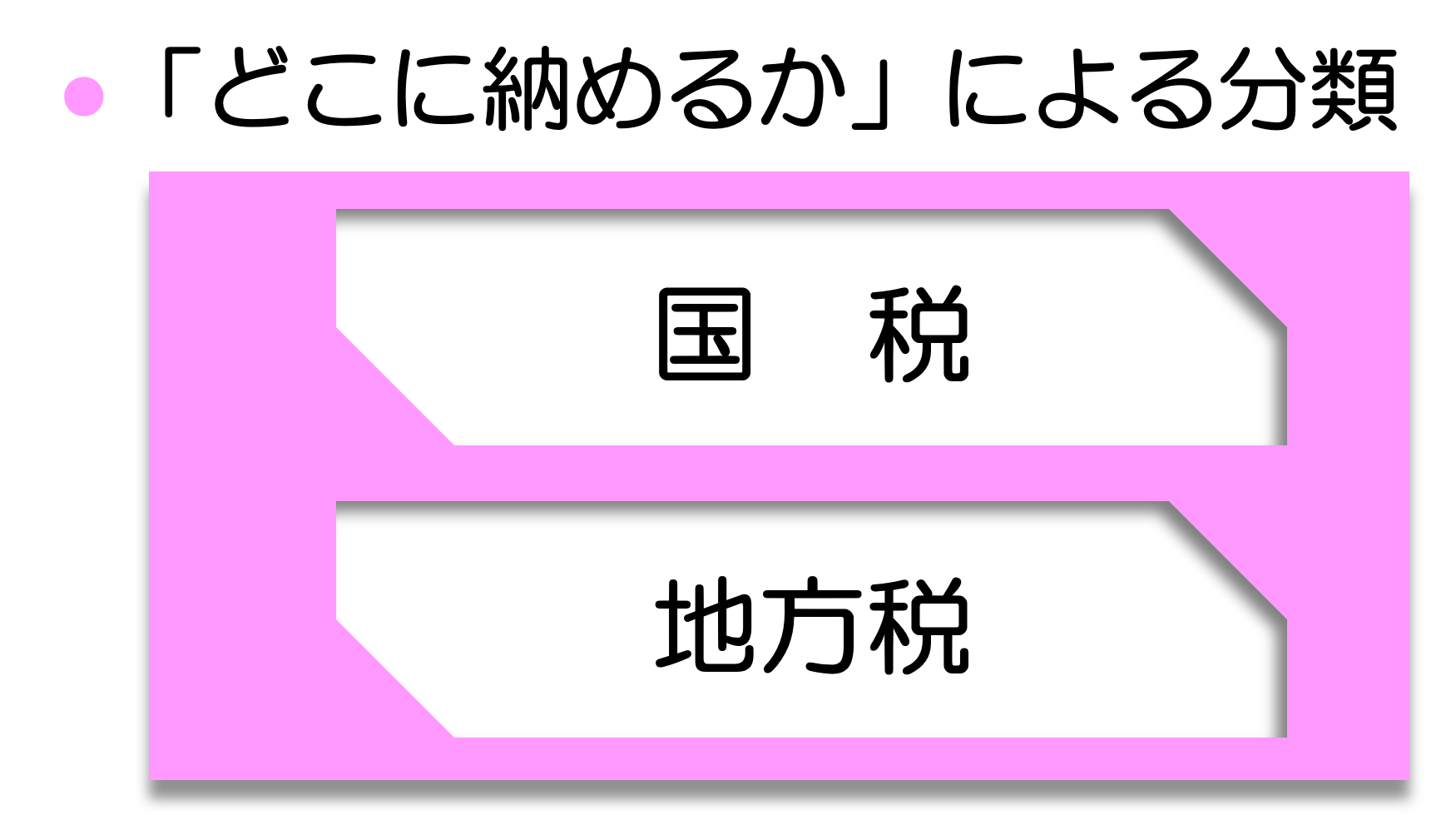

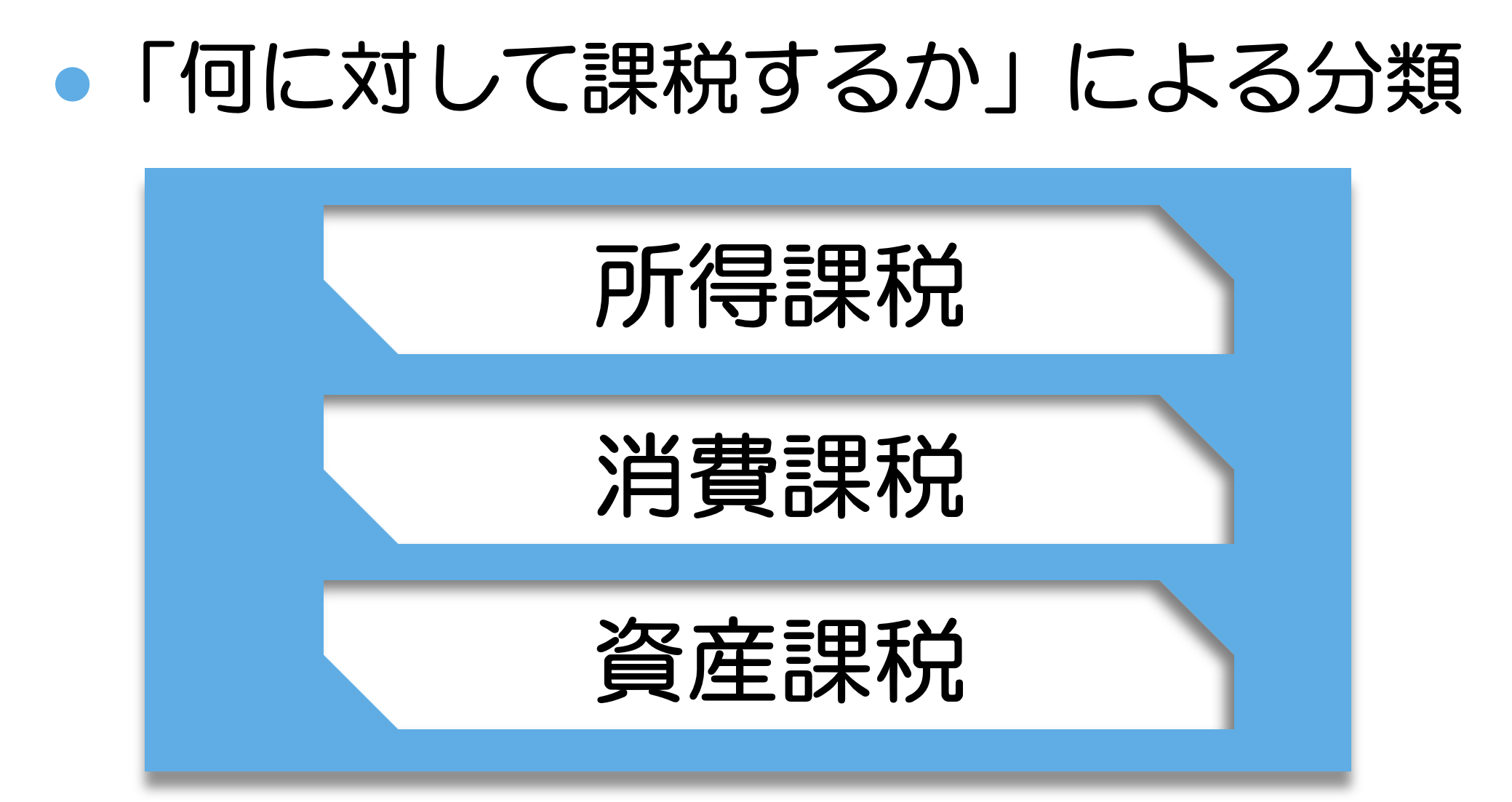

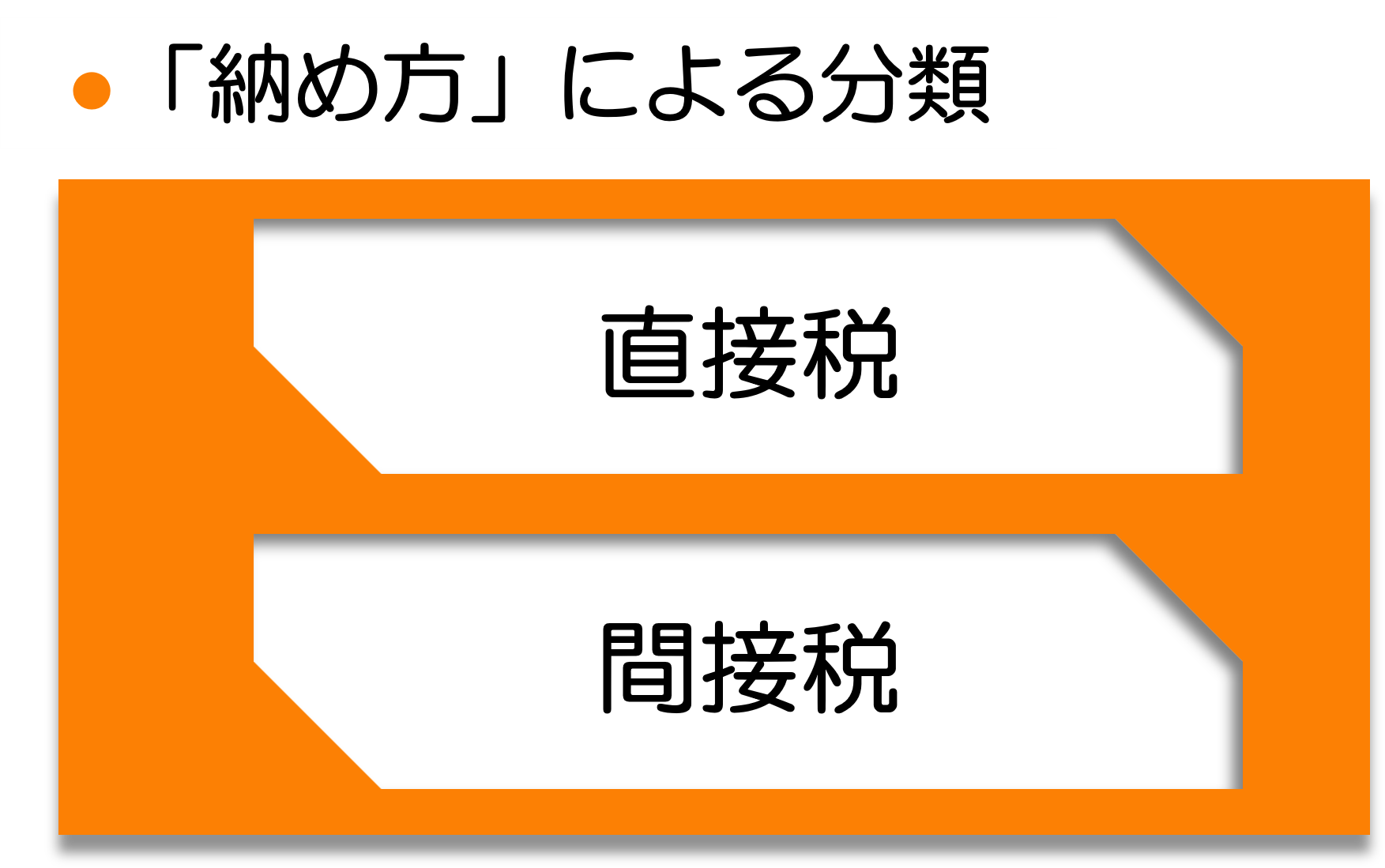

税には、視点の違いから「どこに納めるか」「何に対して課税するか」「納め方」の3通りの分類方法があります。

|

|

|

|---|---|---|

| 国税には、所得税(給与所得者や個人事業者などの個人の所得にかかる税)、法人税(株式会社などの会社の所得にかかる税)、消費税、酒税などがあります。 地方税は、道府県税と市町村税に大きく分かれます。道府県税の中心は事業税と道府県民税、市町村税の中心は市町村民税と固定資産税です。 |

所得課税は、所得税や法人税のように、個人や会社の利益(所得)を対象として課税される税です。 消費課税は、消費税や酒税、たばこ税などの物品やサービスの提供などを対象として課税される税です。 資産課税は、相続税や固定資産税などの資産を対象として課税される税です。 |

直接税は、所得税や法人税のように、税を負担する人が直接、国や地方公共団体に納める税です(負担する人=納める人)。 間接税は、消費税や酒税のように、実質的に税を負担する人と、それを納める人が異なる税です(負担する人≠納める人)。例えば消費税は、製造・卸・小売・サービスなどの事業者が納税しますが、その税額分は商品やサービスの価格に織り込まれているため、最終的に消費者が負担していることになります。 |