No.1155 ふるさと納税(寄附金控除)

[令和5年4月1日現在法令等]

対象税目

所得税

概要

ふるさと納税は、ご自身の選んだ自治体に対して寄附を行った場合に、寄附額のうち2,000円を超える部分について、所得税および個人住民税からそれぞれ控除が受けられる制度(注)です。

(注) ふるさと納税およびふるさと納税ワンストップ特例制度については、総務省ホームページの「ふるさと納税ポータルサイト」に、これらの制度の概要のほか「寄附金控除額の計算シミュレーション」コーナー等が掲載されています。

詳しくは、「ふるさと納税ポータルサイト」 をご覧ください。

対象者または対象物

自治体に対して寄附を行った方

計算方法・計算式

ふるさと納税に係る控除額の計算の概要は、次のとおりです。

① 所得税

(ふるさと納税額 - 2,000円)を所得控除(寄附金控除)

(所得控除額 × 所得税率(0%から45%が軽減(注)))

所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。

② 個人住民税(基本分)

(ふるさと納税額 - 2,000円) × 10%を税額控除

③ 個人住民税(特例分)

(ふるさと納税額 - 2,000円)× (100% - 10%(基本分)- 所得税率(0%から45%(注)))

上記①および②により控除できなかった額を、③により全額控除(所得割額の20%を限度)します。

(注) 平成25年分から令和19年分については、所得税率が0%である場合を除き、復興特別所得税を加算した率となります。

手続き

申告等の方法

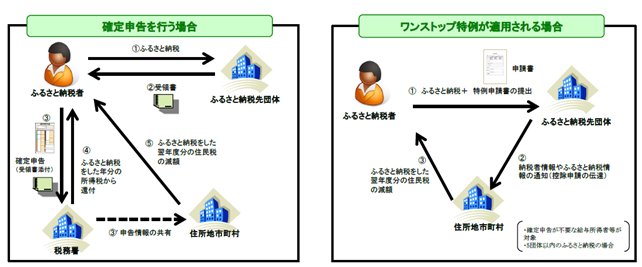

ふるさと納税として寄附された金額について、控除を受けるためには、ふるさと納税を行った年分において確定申告をする必要がありますが、平成27年4月1日以後に都道府県・市区町村に対する寄附(ふるさと納税)を行った場合で、かつ、確定申告が不要な給与所得者の方については、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告をしなくても、この寄附金控除を受けることができます。この制度を「ふるさと納税ワンストップ特例制度」(注1)といいます。

なお、5団体を超える自治体にふるさと納税を行った方や、ふるさと納税の有無にかかわらず、確定申告をする方(医療費控除や雑損控除を受けるなどのために確定申告をする方や個人住民税の申告をする方などを含みます。)がふるさと納税について寄附金控除の適用を受けるためには、ふるさと納税の金額を寄附金控除額の計算に含めて確定申告(注2)をする必要があります。

また、ワンストップ特例の申請をした方が、誤って寄附金控除の適用を受けずに確定申告をした場合は、更正の請求により寄附金控除の適用を受けることができます。

(注1) 寄附金控除として確定申告を行う場合の控除額の計算や手続きについては、コード1150「一定の寄附金を支払ったとき(寄附金控除)」をご覧ください。

(注2) 寄附金控除を適用しても最終的な所得税等の額に異動がない場合は、更正の請求をすることができませんので、この場合は、お住まいの市区町村にご相談ください。

<控除を受けるための手続の流れ(イメージ)>

申告先等

所轄税務署

注意事項

ふるさと納税として寄附された金額について、確定申告で寄附金控除の適用を受ける場合には、確定申告書第二表の「寄附金控除に関する事項」の「寄附先の名称等」欄および「寄附金」欄にふるさと納税先団体名およびふるさと納税として寄附された金額を記載するとともに、「住民税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」欄にふるさと納税として寄附された金額も必ず記載してください。

所得税の確定申告書は、個人住民税の申告書も兼ねています(注)ので、「住民税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」欄などが記載されていない場合には、個人住民税の賦課決定の際に控除されないこともありますので、ご注意ください。

(注) 地方税法上、所得税の確定申告書が提出された日に個人住民税の申告書が提出されたものとみなされており、また、所得税の確定申告書に、個人住民税の賦課決定に必要な事項(確定申告書第二表の「住民税に関する事項」)を附記しなければならない旨規定されています(地方税法45の3、317の3、地方税法施行規則2の3)。

根拠法令等

所法78、所法165、通法23、地法37の2、314の7、地法附則7、7の2、7の3

関連リンク

◆パンフレット・手引き

◆各種様式

画面の案内に沿って金額を入力することによりご自宅等で確定申告書等の作成・提出ができます。

必要な付表や明細書も、入力することで自動的に作成されます。

◆関連する質疑応答事例《所得税》

・「ふるさと納税」を支出した者が地方公共団体から謝礼を受けた場合の課税関係

◆総務省ホームページ

関連コード

- 1150 一定の寄附金を支払ったとき(寄附金控除)

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。