No.4622 私道の評価

[令和5年4月1日現在法令等]

対象税目

相続税、贈与税

概要

私道には、公共の用に供するもの、つまり、不特定多数の者の通行の用に供するいわゆる通り抜け道路と、そうでないもの、つまり、袋小路のようにもっぱら特定の者の通行の用に供するいわゆる行き止まり道路があります。

このうち、私道の評価の対象となる宅地は、後者に該当するものです。私道であっても、前者に該当するものは、その私道の価額は評価しないことになっています。

私道の評価は、その宅地が私道でないものとして路線価方式または倍率方式によって評価した価額の30パーセント相当額で評価します。この場合、倍率地域にある私道の固定資産税評価額が私道であることを考慮して付されている場合には、その宅地が私道でないものとして固定資産税評価額を評定し、その金額に倍率を乗じて評価した価額の30パーセント相当額で評価します。

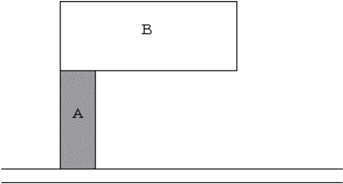

(注)次の図のAの部分のように、宅地Bへの通路として専用利用している路地状敷地については、私道として評価することはせず、隣接する宅地Bとともに1画地の宅地として評価します。

計算式

(算式)

私道の価額=正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3×地積

(注) 特定路線価を設定している場合の評価方法

その私道に設定された特定路線価を基に評価(特定路線価×0.3×地積)しても差し支えありません。

根拠法令等

評基通24

関連リンク

◆関連する税務手続

◆路線価図・評価倍率表

◆関連する質疑応答事例(財産評価)

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。