株式の取得が段階的に行われる場合の資産調整勘定対応金額等の計算

(問64)

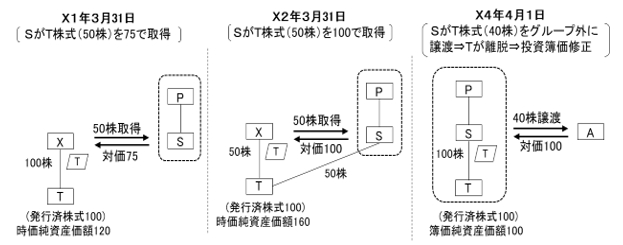

通算法人S社(3月決算)がX1年3月31日及びX2年3月31日にT社(3月決算)の株式を段階的に取得したことにより、T社は、Pグループに加入しました。X4年4月1日に、S社が通算グループ外のA社にT株式を譲渡したことにより、T社はPグループから離脱することとなりました。

このように対象株式を段階的に取得する場合に、T社の離脱時にS社が有するT株式について行う投資簿価修正において資産調整勘定対応金額等の加算措置の適用を受けるときには、調整勘定対応金額の計算及び投資簿価修正はどのように行うのでしょうか。

【回答】

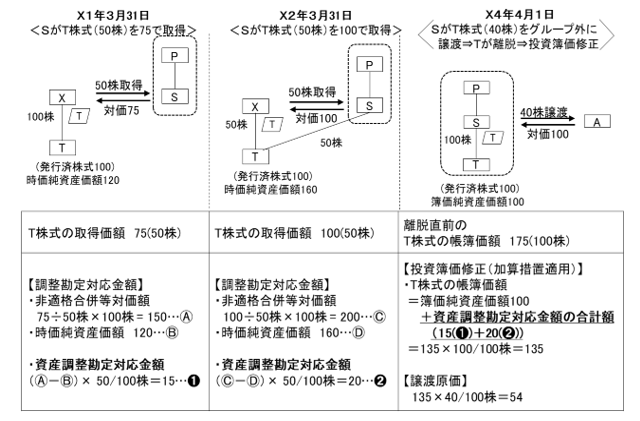

対象株式を段階的に取得する場合、調整勘定対応金額の計算は対象株式の取得ごとに行います。具体的には、「3 本件における投資簿価修正」のとおりです。

【解説】

- 1 通算法人が有する株式を発行した通算子法人(初年度離脱通算子法人(※)を除きます。以下同じです。)について通算制度の承認がその効力を失う場合(以下、この承認の効力を失うこととなる事由を「通算終了事由」といいます。)、その通算子法人の株式の帳簿価額をその通算子法人の簿価純資産価額に相当する金額(※)に修正を行うとともに、自己の利益積立金額につきその修正により増減した帳簿価額に相当する金額の増加又は減少の調整を行います(投資簿価修正)(法2十八、令9六、119の3

、119の4

、119の4 )。

)。

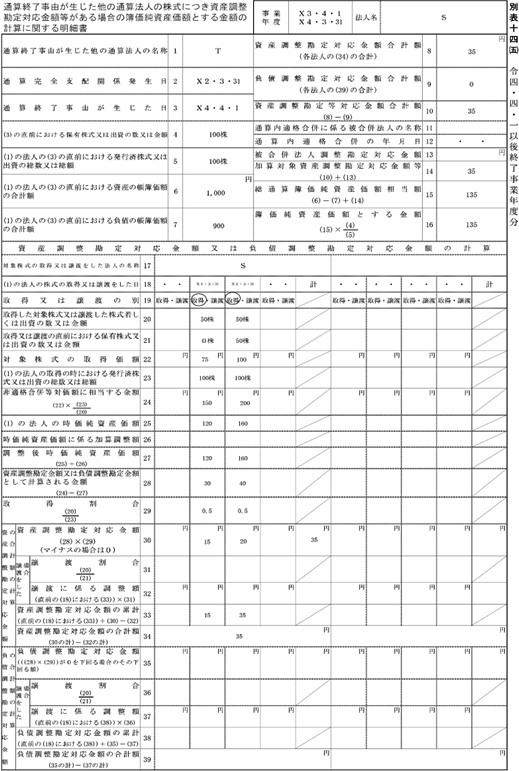

なお、この場合において、その通算子法人の株式を有する全ての法人がその通算終了事由が生じた時の属する事業年度の確定申告書等に調整勘定対応金額の合計額等の計算に関する明細を記載した書類(別表十四(五))を添付し、その通算子法人の株式を有する法人のうちいずれかの法人が調整勘定対応金額の計算の基礎となる事項等を記載した書類を保存しているときは、その通算子法人の株式の帳簿価額は、調整勘定対応金額の合計額を加算して計算した簿価純資産価額(※)となります(投資簿価修正における資産調整勘定対応金額等の加算措置)(令119の3 )。

)。

- (※) 初年度離脱通算子法人については問40、簿価純資産価額に相当する金額については問60、調整勘定対応金額の合計額を加算して計算する簿価純資産価額については問63を参照してください。

- 2 上記1の調整勘定対応金額は、通算完全支配関係発生日にその通算子法人(離脱法人)の株式を有する法人ごとに、かつ、その対象株式の取得ごとに計算することとされています(注)。

- (注) その取得後から通算完全支配関係発生日までの間にその通算子法人の株式の譲渡(適格分割型分割による分割承継法人への移転を含みます。)をした場合には、各取得の時における調整勘定対応金額の合計額から、譲渡した株式数に応じた一定の金額を控除することとされています(令119の3二イ〜ニ)。

- (注) その取得後から通算完全支配関係発生日までの間にその通算子法人の株式の譲渡(適格分割型分割による分割承継法人への移転を含みます。)をした場合には、各取得の時における調整勘定対応金額の合計額から、譲渡した株式数に応じた一定の金額を控除することとされています(令119の3

- 3 本件における投資簿価修正

本件における調整勘定対応金額の計算及び投資簿価修正は次のように行うこととなります(資産調整勘定対応金額等の加算措置及び調整勘定対応金額の計算の詳細については問63の「1」から「3」までを参照してください。)。

(参考)S社の別表十四(五)の記載例

(参考)

対象株式、初年度離脱通算子法人、簿価純資産価額に相当する金額及び調整勘定対応金額の合計額を加算して計算する簿価純資産価額については、次のQ&Aを参照してください。