通算制度離脱後に再加入した場合の時価評価

(問45)

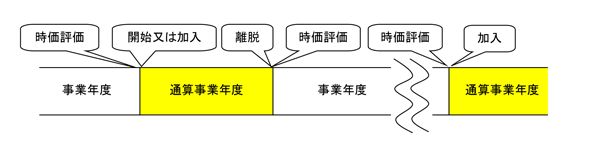

通算制度の開始又は通算制度への加入に当たり時価評価資産の評価益又は評価損の計上を行った法人は、通算親法人による株式の売却などにより通算制度から離脱して加入制限期間の経過後に再度通算制度に加入する場合にも、時価評価資産の時価評価を行い、評価損益を計上する必要がありますか。

【回答】

通算制度に再度加入する場合であっても、その加入の直前の事業年度終了の時に時価評価資産を保有しており、かつ、時価評価を要しない一定の法人に該当しないときは、時価評価資産の時価評価を行い、評価損益を計上する必要があります。

【解説】

通算親法人との間に完全支配関係(通算除外法人(注)及び外国法人が介在しない一定の関係に限ります。以下同じです。)を有することとなったため通算制度に加入する通算子法人となる法人(時価評価を要しない一定の法人を除きます。)は、その通算制度の承認の効力が生ずる日の前日の属するその通算子法人となる法人の事業年度(以下「通算加入直前事業年度」といいます。)終了の時に有する時価評価資産の時価評価を行い、その評価益の額又は評価損の額をその通算加入直前事業年度において益金の額又は損金の額に算入することとされています(法64の12![]() )。

)。

このように、時価評価資産を有する法人が通算制度に加入する場合には、通算法人が設立した完全支配関係を有する法人などの時価評価を要しない一定の法人に該当しない限り、その法人は評価損益を計上することとされていますので、通算制度に再加入する場合であっても評価損益の計上が必要となります。

なお、通算制度からの離脱等の際にも、その通算法人の通算制度の承認の効力を失う日の前日の属する事業年度(以下「通算終了直前事業年度」といいます。)終了の時前に行う主要な事業が、その通算法人であった内国法人において引き続き行われることが見込まれていないことなどの一定の要件に該当する場合には、通算終了直前事業年度終了の時に有する時価評価資産の時価評価を行い、その評価益の額又は評価損の額をその通算終了直前事業年度において益金の額又は損金の額に算入することとされています(法64の13![]() )。

)。

(注) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

(参考)

通算除外法人、通算制度への加入に伴う時価評価を要しない法人及び通算制度からの離脱等に伴う時価評価を要する法人については、次のQ&Aを参照してください。