加熱式たばこに係る課税方式の見直しについて(〜令和8年3月31日)

課税区分の新設等について

「加熱式たばこ」については、たばこ税法上、これまで「パイプたばこ」に区分されていましたが、平成30年度の税制改正によって、「加熱式たばこ」の区分が新たに設けられました(平成30年10月1日施行)。

「加熱式たばこ」とは、たばこ又はたばこを含むものを燃焼せず、加熱(水その他の物品を加熱することによる加熱を含みます。)して、たばこの成分を吸引により喫煙し得る状態に製造された製造たばこをいいます(水パイプで喫煙するための製造たばこ(注)を除きます。)。

| (注) |

「水パイプで喫煙するための製造たばこ」とは、いわゆる水たばこであり、たばこ又はたばこを含むものを燃焼又は加熱し、水パイプを使用して、たばこの成分を吸引するものです。 「水パイプ」とは、たばこの煙を水にくぐらせることによって喫煙するための喫煙用具です。 |

加熱式たばこの紙巻たばこの本数への換算について

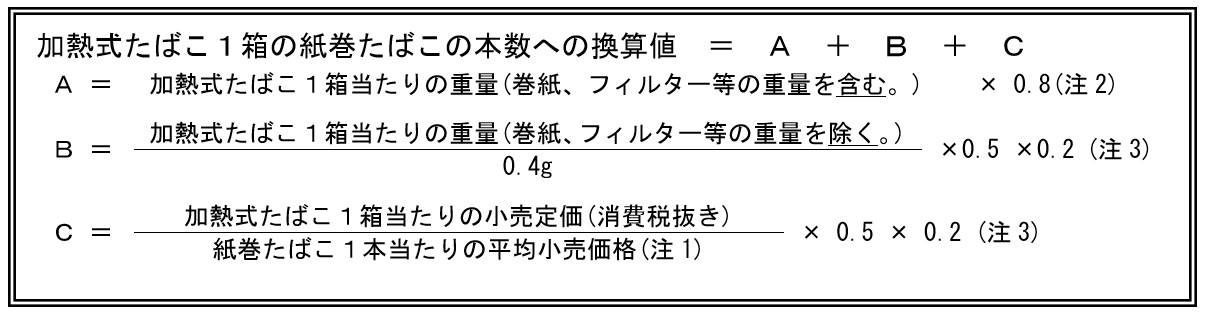

平成30年度の税制改正によって、「加熱式たばこ」の紙巻たばこへの本数への換算方法が見直されました(平成30年10月1日施行)。

具体的には、重量及び小売定価を基に、次に記載している計算式で紙巻たばこの本数に換算することとなります。

| (注1) | 「紙巻たばこ1本当たりの平均小売価格」とは、紙巻たばこ1本当たりの国及び地方のたばこ税並びにたばこ特別税に相当する金額の合計額を100分の60で除して計算した金額をいいます。 |

| (注2、3) |

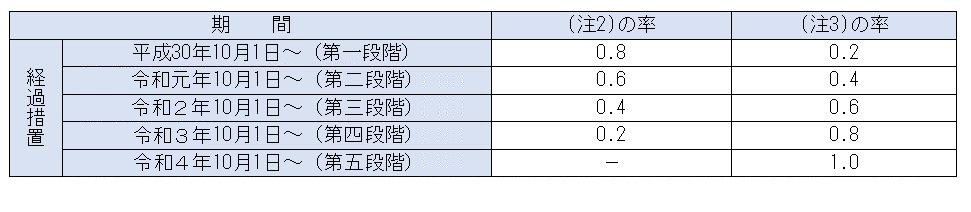

加熱式たばこの紙巻たばこの本数への換算方法の見直しについては、激変緩和等の観点から、平成30年10月1日から令和4年10月1日までにかけて、段階的に行うこととされています。 具体的には、上記計算式の注2、注3に記載している率は、下表の期間に応じて、次のとおりとなります。 |

| ※ | 令和8年4月1日以後は、「加熱式たばこに係る課税方式の見直しについて(令和8年4月1日〜)」により、加熱式たばこを紙巻たばこの本数へ換算することとされました。 |

なお、換算方法は非常に複雑となっていることから、手持品課税における加熱式たばこの紙巻たばこへの換算にあたっては、「加熱式たばこの簡易換算表」により本数に換算してください。