暿巻

榁恖儂乕儉偵擖嫃拞偵帺戭傪憡懕偟偨応崌偺彫婯柾戭抧摍偵偮偄偰偺憡懕惻偺壽惻壙奿偺寁嶼偺摿椺乮慸惻摿暿慬抲朄戞69忦偺4乯偺揔梡偵偮偄偰

1丂帠慜徠夛偺庯巪媦傃帠幚娭學

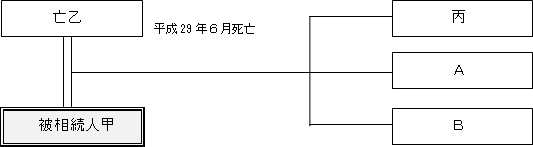

- (1)丂旐憡懕恖峛偼丄暯惉29擭4寧丄X桳椏榁恖儂乕儉乮榁恖暉巸朄戞29忦佱撏弌摍佲戞1崁偵婯掕偡傞桳椏榁恖儂乕儉偵奩摉偟傑偡丅乯偵擖嫃偟傑偟偨丅

- (2)丂旐憡懕恖峛偼丄暯惉29擭6寧丄X桳椏榁恖儂乕儉偵擖嫃偡傞捈慜偵偍偄偰嫃廧偺梡偵嫙偟偰偄偨壠壆乮埲壓乽杮審壠壆乿偲偄偄傑偡丅乯媦傃偦偺晘抧偺梡偵嫙偝傟偰偄偨戭抧摍乮埲壓乽杮審戭抧摍乿偲偄偄傑偡丅乯傪丄Y桳椏榁恖儂乕儉偵擖嫃乮暯惉28擭7寧乯偟偰偄偨攝嬼幰壋偐傜憡懕偵傛傝庢摼偟傑偟偨丅

- (3)丂旐憡懕恖峛偼丄暯惉30擭2寧丄杮審壠壆偵栠傞偙偲側偔巰朣偟傑偟偨丅側偍丄杮審壠壆偼丄旐憡懕恖峛偑X桳椏榁恖儂乕儉偵擖嫃偟偨屻偼丄嬻壠偲側偭偰偄傑偟偨丅

- (4)丂旐憡懕恖峛偼丄巰朣偡傞慜偵夘岇曐尟朄戞19忦佱巗挰懞偺擣掕佲戞1崁偵婯掕偡傞梫夘岇擣掕傪庴偗偰偄傑偡丅

- (5)丂偙偺傛偆側帠幚娭學傪慜採偲偟偰丄杮審壠壆媦傃杮審戭抧摍傪挿抝暩偑憡懕偵傛傝庢摼偟偨応崌偵偍偄偰丄暩偼杮審戭抧摍偵偮偄偰慸惻摿暿慬抲朄戞69忦偺4戞1崁偵婯掕偡傞旐憡懕恖偺嫃廧偺梡偵嫙偝傟偰偄偨戭抧摍偵奩摉偡傞偲偟偰丄彫婯柾戭抧摍偵偮偄偰偺憡懕惻偺壽惻壙奿偺寁嶼偺摿椺乮慬朄69偺4乯乮埲壓乽杮審摿椺乿偲偄偄傑偡丅乯偺揔梡傪庴偗傞偙偲偑偱偒傞偲夝偟偰傛偄偐丄徠夛偟傑偡丅

丂側偍丄暩偼丄杮審摿椺偵學傞懠偺梫審傪枮偨偟偰偄傑偡丅

丂嶲峫偲偟偰丄憡懕娭學恾媦傃帪宯楍偼埲壓偺偲偍傝偲側傝傑偡丅

亂憡懕娭學恾亃

亂帪宯楍亃

2丂徠夛幰偺媮傔傞尒夝偲側傞偙偲偺棟桼

- (1)丂杮審偵偍偄偰丄旐憡懕恖峛偼X桳椏榁恖儂乕儉傊偺擖嫃慜偵丄杮審戭抧摍傪嫃廧偺梡偵嫙偟偰偄傑偟偨偑丄X桳椏榁恖儂乕儉偵擖嫃拞偵杮審壠壆媦傃杮審戭抧摍傪憡懕偵傛傝庢摼偟丄偦偺屻杮審壠壆偵栠傞偙偲側偔巰朣偟傑偟偨丅

丂旐憡懕恖偺嫃廧偺梡偵嫙偝傟偰偄偨戭抧摍偱堦掕偺傕偺偵偮偄偰偼丄杮審摿椺偺懳徾偲側傞偲偙傠丄憡懕奐巒偺捈慜偵偍偄偰旐憡懕恖偺嫃廧偺梡偵嫙偝傟偰偄側偐偭偨戭抧摍偱偁偭偰傕丄慸惻摿暿慬抲朄巤峴椷戞40忦偺2佱彫婯柾戭抧摍偵偮偄偰偺憡懕惻偺壽惻壙奿偺寁嶼偺摿椺佲戞2崁偵掕傔傞帠桼乮梫夘岇擣掕枖偼梫巟墖擣掕摍傪庴偗偰偄偨旐憡懕恖偑摨崁偺廧嫃枖偼巤愝乮埲壓乽桳椏榁恖儂乕儉摍乿偲偄偄傑偡丅乯偵擖嫃枖偼擖強乮埲壓乽擖嫃摍乿偲偄偄傑偡丅乯偟偰偄偨偙偲乯偵傛傝嫃廧偺梡偵嫙偝傟側偔側傞捈慜偵旐憡懕恖偺嫃廧偺梡偵嫙偝傟偰偄偨戭抧摍乮旐憡懕恖偑桳椏榁恖儂乕儉摍偵擖嫃摍偟偨屻偵丄帠嬈偺梡枖偼怴偨偵旐憡懕恖摍埲奜偺幰偺嫃廧偺梡偵嫙偝傟偰偄傞応崌傪彍偒傑偡丅乯偵偮偄偰偼丄杮審摿椺偺懳徾偲側傞戭抧摍偵奩摉偡傞偲偝傟偰偄傑偡乮慬朄69偺4 乯丅

乯丅

丂旐憡懕恖偑桳椏榁恖儂乕儉摍偵擖嫃摍偡傞捈慜偵偍偄偰戭抧摍偺強桳幰偱偁傟偽偦偺戭抧摍偑杮審摿椺偺懳徾偲側傞戭抧摍偵摉偨傞偙偲偼柧傜偐偱偡偑丄杮審偵偍偗傞旐憡懕恖峛偼丄X桳椏榁恖儂乕儉擖嫃偺捈慜偵偍偄偰偼杮審戭抧摍傪嫃廧偺梡偵嫙偟偰偄偨傕偺偺杮審戭抧摍偺強桳幰偱偼側偔丄杮審戭抧摍傪庢摼偟偨屻偼偙傟傪嫃廧偺梡偵嫙偟偰偄側偄応崌偱偁偭偰傕丄杮審戭抧摍偑杮審摿椺偺懳徾偲側傞偲夝偟偰傛偄偐媈媊偑惗偠傞偲偙傠偱偡丅 - (2)丂忋婰帠桼偵傛傝憡懕奐巒偺捈慜偵偍偄偰旐憡懕恖偺嫃廧偺梡偵嫙偝傟偰偄側偐偭偨戭抧摍偑丄杮審摿椺偺懳徾偲側傞嫃廧偺梡偵嫙偝傟偰偄偨戭抧摍偵奩摉偡傞偐斲偐偵偮偄偰偼丄旐憡懕恖偑桳椏榁恖儂乕儉摍偵擖嫃摍偟偰嫃廧偺梡偵嫙偝傟側偔側偭偨捈慜偺棙梡忬嫷偱敾掕偡傞偙偲偲偝傟偰偄傑偡偑丄偦偺帪偵偍偄偰旐憡懕恖偑戭抧摍傪強桳偟偰偄偨偐斲偐偵偮偄偰偼丄朄椷忋摿抜偺婯掕偼愝偗傜傟偰偄傑偣傫丅

- (3)丂偟偨偑偭偰丄杮審戭抧摍偼丄旐憡懕恖峛偑X桳椏榁恖儂乕儉偵擖嫃偟嫃廧偺梡偵嫙偝傟側偔側偭偨捈慜偵偍偄偰丄旐憡懕恖峛偺嫃廧偺梡偵嫙偝傟偰偄偨傕偺偱偁傞偙偲偐傜丄偦偺帪偵偍偄偰旐憡懕恖峛偑杮審戭抧摍傪強桳偟偰偄側偐偭偨偲偟偰傕杮審摿椺偺懳徾偲側傞戭抧摍偵奩摉偡傞偲夝偝傟丄暩偼杮審摿椺偺揔梡傪庴偗傞偙偲偑偱偒傞傕偺偲峫偊傑偡丅