司法修習生の修習期間中に給与等の支給を受けられなかった者に対して支払われる給付金の課税関係について

1 事前照会の趣旨

日本弁護士連合会(以下「当連合会」といいます。)では、弁護士、弁護士法人及び全国に52ある弁護士会の指導、連絡及び監督に関する事務を行っており、我が国において弁護士として活動するには、当連合会及び弁護士会の会員登録が義務付けられています。当連合会には照会日現在において約4万人の会員が在籍しておりますが、当該会員のうち、司法修習生の修習期間中に給費制に基づく給与又は修習給付金制に基づく修習給付金の支給を受けられなかった者(以下「谷間世代」といいます。)が約9,800人います。

そこで当連合会は、谷間世代の経済的負担や不平等感を軽減し、当連合会が統一性のある組織を形成していることを確認等することを目的として、谷間世代のうち一定の要件を満たす会員(以下「対象会員」といいます。)に対し、一律20万円(以下「本件給付金」といいます。)を給付する制度(以下「本件制度」といいます。)を実施しています。

この場合、対象会員が当連合会から支払を受ける本件給付金は、一時所得に該当すると解してよろしいか照会します。

2 事前照会に係る取引等の事実関係

(1) 谷間世代について

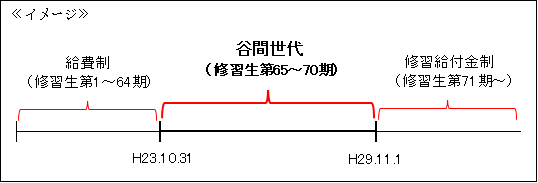

昭和22年に司法修習生の給費制が導入され、司法修習生は、その修習期間中、国庫から一定額の給与が支給されていました。しかし、司法制度改革による財政資金の活用等の理由から、給費制は平成23年10月末に廃止されました。

その後、平成29年11月より修習給付金制が導入され、司法修習生には、その修習のため通常必要な一定の期間、修習給付金を支給することとされています(裁判所法第67条の2第1項)。

そのため、司法修習生の修習期間中に上記の給与又は修習給付金のいずれの支給も受けられなかった谷間世代である会員が約9,800人存在していることを受けて、当連合会は、谷間世代に対する施策として、平成31年4月1日から本件制度を実施しているところです。

(注) 当連合会と対象会員との間に雇用関係及びこれに類する関係はありません。

(2) 本件制度の概要について

本件制度は、当連合会の臨時総会等において承認された本件給付金の給付に係る規程等(以下「本件規程」といいます。)に基づいて実施しているものであり、その概要は次のとおりです。

イ 目的

谷間世代の経済的負担や不平等感を軽減することで、当連合会が統一性のある組織を形成していることを確認し、全会員がまとまりのある団体の構成員として、弁護士自治の維持、発展を図り、基本的人権の擁護と社会正義の実現に資すること。

ロ 本件給付金

対象会員1人当たり一律20万円を1回のみ支給する。

ハ 受給要件

次の要件を全て満たすこと。

(イ) 谷間世代である。

(ロ) 下記ニ表中の基準日時点で、弁護士登録期間が通算して5年経過している。

(ハ) 下記ニ表中の基準日時点で、当連合会及び弁護士会の会費を滞納していない。

(ニ) 申請時から本件給付金を受給するまでの間、弁護士である。

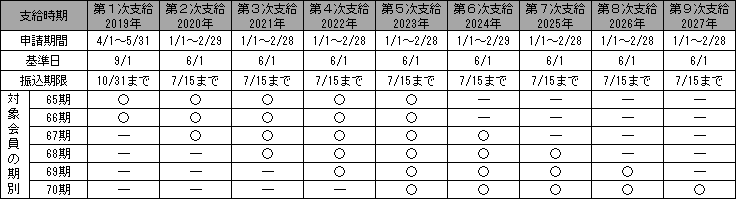

ニ 支給時期

上記表中の◯印のとおり、対象会員の期別ごとに、申請機会は5回設けられている。

ホ 支給手続

(イ) 対象会員が上記ニ表中の申請期間内に自身が所属する弁護士会(以下「所属弁護士会」といいます。)に申請書を提出する。

(ロ) 当連合会及び所属弁護士会で受給要件の確認を行う。

(ハ) 上記(ロ)の結果、受給要件を満たす場合は、上記ニ表中の振込期限までに当連合会から所属弁護士会を通じて、対象会員の指定口座に本件給付金を振り込む。

(ニ) 上記(ロ)の結果、受給要件を満たさない場合は、当連合会から申請をした者に不支給通知書が送付される。

3 事前照会者の求める見解となることの理由

(1) 事業所得について

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で一定のものから生ずる所得をいうとされており(所得税法第27条第1項)、この一定の事業には、対価を得て継続的に行う事業が含まれています(同法施行令第63条)。

また、事業の遂行上取引先又は使用人に対して貸し付けた貸付金の利子等、事業所得を生ずべき事業の遂行に付随して生ずる収入は、事業所得の金額の計算上総収入金額に算入することとされています(所得税基本通達27-5)。

(2) 一時所得について

一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいうとされています(所得税法第34条第1項)。

また、法人からの贈与により取得する金品(業務に関して受けるもの及び継続的に受けるものを除きます。)は、一時所得に該当する所得とされています(所得税基本通達34-1(5))。

(3) 本件給付金の所得区分

イ 事業所得該当性について

本件給付金は、谷間世代の経済的負担や不平等感を軽減することで当連合会が統一性のある組織を形成していることを確認等することを目的として、本件規程に基づき当連合会から支給されるものであることから、対象会員が顧問契約等に基づき依頼者に対して行う弁護士としての活動(弁護士業務)に係る収入には該当しないと考えられます。

また、弁護士登録期間が通算して5年経過していること等の受給要件(上記2(2)ハ)を設けていることから、弁護士業務に付随する収入とも考えられますが、当該受給要件は、本件給付金の原資が当連合会及び弁護士会の会費であることから一定期間会費を納めた者に支給するためのものです。そして、本件給付金は、事業所得者である独立弁護士だけでなく、法律事務所の勤務弁護士等の給与所得者にも支給されることからすれば、弁護士業務に付随するものではないと考えられます。

以上のことから、本件給付金に係る所得は、弁護士業務から生ずるもの及び弁護士業務の遂行に付随して生ずるものであるとはいえないため、事業所得には該当しません。

ロ 一時所得該当性について

本件給付金は、利子所得、配当所得、不動産所得、給与所得、退職所得、山林所得及び譲渡所得に該当しないことは明らかです。

そして、本件給付金は、谷間世代の経済的負担や不平等感を軽減すること等を目的として一回限りで支払われるものであり、対象会員が提供した役務の対価として支払われるものでもありません。すなわち、法人からの贈与により取得する金品であって、また、業務に関して受けるものでも継続的に受けるものでもありません。

したがって、本件給付金に係る所得は、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しない所得として、一時所得に該当します。