別紙 貸与制から給付制への移行に伴い奨学金返済債務が免除された場合等の税務上の取扱いについて

1 事前照会の趣旨

公益財団法人である当財団は、犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律(以下「振り込め詐欺救済法」といいます。)に基づく犯罪被害者等の支援事業の担い手として選定され、犯罪被害者等の子供に対する奨学金事業(以下「本件奨学金事業」といい、本件奨学金事業に基づく奨学金を「本件奨学金」といいます。)を平成25年から実施しています。

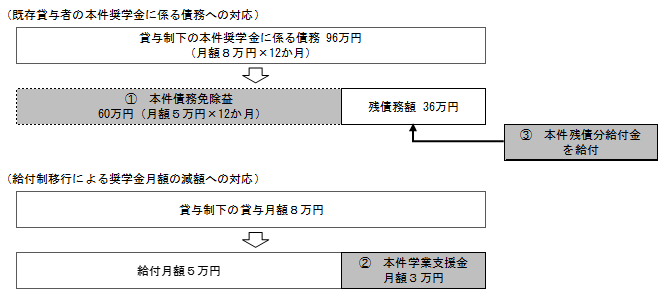

本件奨学金事業は、これまで貸与制で実施されてきましたが、平成29年4月1日から、本件奨学金の月額を減額した上で、給付制に移行されることとなりました。また、既に本件奨学金の貸与を受けて、本件奨学金に係る債務を有する奨学生及び卒業生等(以下「既存貸与者」といいます。)の当該債務については、給付制下における給付額を上限として返済が免除されることとなりました(以下、当該債務の返済の免除を「本件債務免除」といいます。)。

そこで、当財団では、本件奨学金の減額による奨学生の学生生活への影響を考慮し、給付される奨学金の月額がこれまでの貸与額と同額となるように、当財団独自のサポート制度として、貸与額と給付額の差額に相当する金銭を給付制移行後の奨学生に対し毎月給付する予定です(以下、当該給付する金銭を「本件学業支援金」といいます。)。

また、給付制への移行前後における奨学生間の公平性を考慮し、当財団独自のサポート制度として、既存貸与者が、本件債務免除が行われた後においてもなお本件奨学金に係る債務を有する場合には、当該債務相当額の金銭を既存貸与者に対して給付する予定です(以下、当該給付する金銭を「本件残債分給付金」といいます。)。

所得税法第9条《非課税所得》第1項第15号は、学資に充てるため給付される金品(以下「学資金」といいます。)は、給与その他対価の性質を有する一定のものを除き、非課税と規定しているところ、![]() 本件債務免除により生ずる経済的利益(以下「本件債務免除益」といいます。)、

本件債務免除により生ずる経済的利益(以下「本件債務免除益」といいます。)、![]() 本件学業支援金及び

本件学業支援金及び![]() 本件残債分給付金は、いずれも非課税となる学資金に該当するものと取り扱ってよろしいか照会いたします。

本件残債分給付金は、いずれも非課税となる学資金に該当するものと取り扱ってよろしいか照会いたします。

2 事前照会に係る取引等の事実関係

- (1) 本件奨学金事業について

-

本件奨学金事業は、振り込め詐欺救済法第19条《預金保険機構への納付》の規定に基づき預金保険機構に納付された金銭を、振り込め詐欺救済法第20条《犯罪被害者等の支援の充実等》第1項及び犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律第20条第1項に規定する割合及び支出について定める命令第2条《支援支出金の支出の対象》の規定に基づき、犯罪被害者等の子供に対する学資に充てるため支出するものであり、当財団が担い手として選定されています。

本件奨学金事業は、平成25年4月に貸与制で開始しましたが、「振り込め詐欺救済法に定める預保納付金を巡る諸課題に関するプロジェクトチーム報告書(平成28年3月17日)」(以下「PT報告書」といいます。)において、

現在の借り手の経済状況等を勘案すると、今後、引き続き貸与制とすれば、債務返済の延滞等が生ずる可能性も高いこと、

現在の借り手の経済状況等を勘案すると、今後、引き続き貸与制とすれば、債務返済の延滞等が生ずる可能性も高いこと、

本来減少していくことが望ましいという預保納付金の性格に鑑みると、長期にわたる債権管理コストを捻出し得るか疑問が残ることから、貸与制から給付制に移行することが適当とする内容の報告がなされ、平成29年4月からは、給付制に移行することとされました。その際、本件奨学金の給付額については、貸与額と同水準とした場合、多額の原資が必要となり、事業の継続性の維持が困難となるおそれがあるなどの理由から、減額されることとなりました(大学生の場合、国立大学の授業料と同水準の給付額。)。併せて、既存貸与者についても、上記

及び

の趣旨から、新規に給付を受ける移行後の奨学生との間の公平性を担保するため、既存貸与者の有する本件奨学金に係る債務の額の範囲内で、本件奨学金の貸与を受けていた月数に本件奨学金の給付制下の月額を乗じた額の本件債務免除を行うこととされました。

本来減少していくことが望ましいという預保納付金の性格に鑑みると、長期にわたる債権管理コストを捻出し得るか疑問が残ることから、貸与制から給付制に移行することが適当とする内容の報告がなされ、平成29年4月からは、給付制に移行することとされました。その際、本件奨学金の給付額については、貸与額と同水準とした場合、多額の原資が必要となり、事業の継続性の維持が困難となるおそれがあるなどの理由から、減額されることとなりました(大学生の場合、国立大学の授業料と同水準の給付額。)。併せて、既存貸与者についても、上記

及び

の趣旨から、新規に給付を受ける移行後の奨学生との間の公平性を担保するため、既存貸与者の有する本件奨学金に係る債務の額の範囲内で、本件奨学金の貸与を受けていた月数に本件奨学金の給付制下の月額を乗じた額の本件債務免除を行うこととされました。なお、本件奨学金の対象者、貸与又は給付額等は、下表のとおりです。

| 給付制奨学金(移行後) | 貸与制奨学金(移行前) | |||||

|---|---|---|---|---|---|---|

| 対象者 | 保護者が理不尽な犯罪に遭遇し、経済的不安定等の理由から学費の支弁が困難となり奨学金を必要とする家庭の子供で、高校等在学者又は進学予定者。 | |||||

| 期間 | 在学する学校の正規の修学期間 | |||||

| 形式 | 給付制 | 貸与制(無利息) | ||||

| 給付(貸与)額 | 月額 ( |

入学一時金 | 月額 ( |

入学一時金 | 月額差額 ( |

|

| 大学院 | 50,000円 | 300,000円 | 100,000円 | 300,000円 | ||

| 大学・短大 | 50,000円 | 300,000円 | 80,000円 | 300,000円 | ||

| 高校等 (公立) |

17,000円 | 50,000円 | 30,000円 | 60,000円 | ||

(注) 本件奨学金事業では、犯罪被害者等が予期せぬ経済的負担を負っていること及び犯罪被害者等への支援制度が完全でない社会状況であることに鑑みて、本件奨学金を他の制度に基づく奨学金と併用することを可能としていますが、奨学生の決定に際しては、当財団の審査基準による総合的な判断を行った上で理事会の決議を経て、更に外部委員会へ報告する(場合によっては意見を求める)こととなっています。

- (2) 当財団独自のサポート制度について

- 当財団は、本件奨学金事業の給付制への移行に伴い生ずる諸課題(奨学生の学生生活への影響及び移行前後の奨学生間の公平性の確保)のうち、本件奨学金事業による本件債務免除のみでは対応の困難な部分について、下記イ及びロのとおり、当財団独自のサポート制度を創設します。

- イ 本件学業支援金

- 本件学業支援金は、本件奨学金事業の給付制への移行に伴い奨学金月額が減額されることへの対応として、本件奨学金とは別に、当財団が、本件奨学金の貸与額と給付額との差額に相当する金銭を、奨学生に対し毎月給付するものです。

これは、奨学生が貸与制下と同額の学資の助成を受けることにより、これまでと同様に学生生活に支障を来さず安心して学業に専念できる環境の維持を図ること、具体的には、授業料、教科書代、通学費用等の奨学生が修学する上で必要となる費用のうち、給付制移行後の本件奨学金月額のみでは賄うことが困難となることが見込まれる部分を補填することを目的としており、奨学生に対し貸与制下の月額を超える金銭を給付するものではありません。 - ロ 本件残債分給付金

- 本件残債分給付金は、給付制移行後の奨学生に対しては上記イの本件学業支援金の給付が行われるため、奨学生の経済状況を踏まえた移行前後における奨学生間の公平性を考慮し、本件債務免除が行われた後においてもなお既存貸与者が有する本件奨学金に係る債務について、当財団が、当該債務相当額の金銭を既存貸与者に対し給付するものです。当財団は、本件残債分給付金の全額が確実に債務の返済に充てられるようにするため、その募集要項に「本件奨学金の返済(学資)に充てる」ことを目的として給付するものである旨を明記するとともに、既存貸与者の本件奨学金返済口座への本件残債分給付金の給付日と同日に当該口座から当該債務の金額を引き落とすなど、本件残債分給付金の全額が本件奨学金の返済以外に流用されないような措置を講じます。

- (3) 本件債務免除益、本件学業支援金及び本件残債分給付金は、いずれも給与その他対価の性質を有するものではないことを照会の前提とします。

- (4) 照会事項に係るイメージ図は、下図のとおりです。

3 事前照会者の求める見解となることの理由

- (1) 本件債務免除益について

- 所得税法第9条第1項第15号は、学資に充てるため給付される金品は、給与その他対価の性質を有する一定のものを除き、非課税と規定しているところ、本件債務免除は、金銭を給付するものではありません。しかし、本件債務免除は、本件奨学金事業を貸与制から給付制に移行するに当たり、移行前後における奨学生間の公平性を考慮し、既存貸与者が当初から学資に充てるための金銭の給付を受けた場合と同様になることを目的として、学資に充てるために貸与された本件奨学金の返済の一部を免除するものです。また、本件債務免除は、給付制下における給付額を上限としているところ、その額は、大学生の場合、国立大学の授業料と同水準とするなど、学費の範囲内となっています。

したがって、本件債務免除益は、学資に充てるために給付されるものといえ、その額も学資金として相当であることから、非課税となる学資金に該当するものと考えます。 - (2) 本件学業支援金について

- 上記2(2)イのとおり、本件学業支援金は、給付制移行後においても奨学生がこれまでと同様に学生生活に支障を来さず安心して学業に専念できる環境の維持を図ることを目的として、授業料、教科書代、通学費用等の奨学生が修学する上で必要となる費用のうち、給付制移行後の奨学金月額のみでは賄うことが困難となることが見込まれる部分を補填するため給付するものです。

したがって、本件学業支援金は、学資に充てるために給付されるものであり、その額も学資金として相当であることから、非課税となる学資金に該当するものと考えます。 - (3) 本件残債分給付金について

- 本件残債分給付金として給付された金銭そのものは、本件奨学金に係る債務の返済に充てられ、直接授業料等の学費の支払に充てられるものではありません。しかし、本件残債分給付金は、本件奨学金事業を貸与制から給付制に移行するに当たり、給付制移行前後における奨学生間の公平性を考慮し、既存貸与者が当初から学資に充てるための金銭の給付を受けた場合と同様になることを目的として、本件債務免除が行われた後においてもなお既存貸与者が有する本件奨学金に係る債務の返済に充てるため金銭を給付するものです。そして、当財団は本件残債分給付金の全額が本件奨学金の返済以外に流用されないような一定の措置を講じています(上記2(2)ロ)。また、本件残債分給付金の額は、本件債務免除の額と合わせても、授業料、教科書代、通学費用等の奨学生が修学する上で必要となる費用の額の範囲内となるものです。

したがって、本件残債分給付金は、学資に充てるために給付されるものといえ、その額も学資金として相当であることから、非課税となる学資金に該当するものと考えます。