別紙

従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について

1 事前照会の趣旨

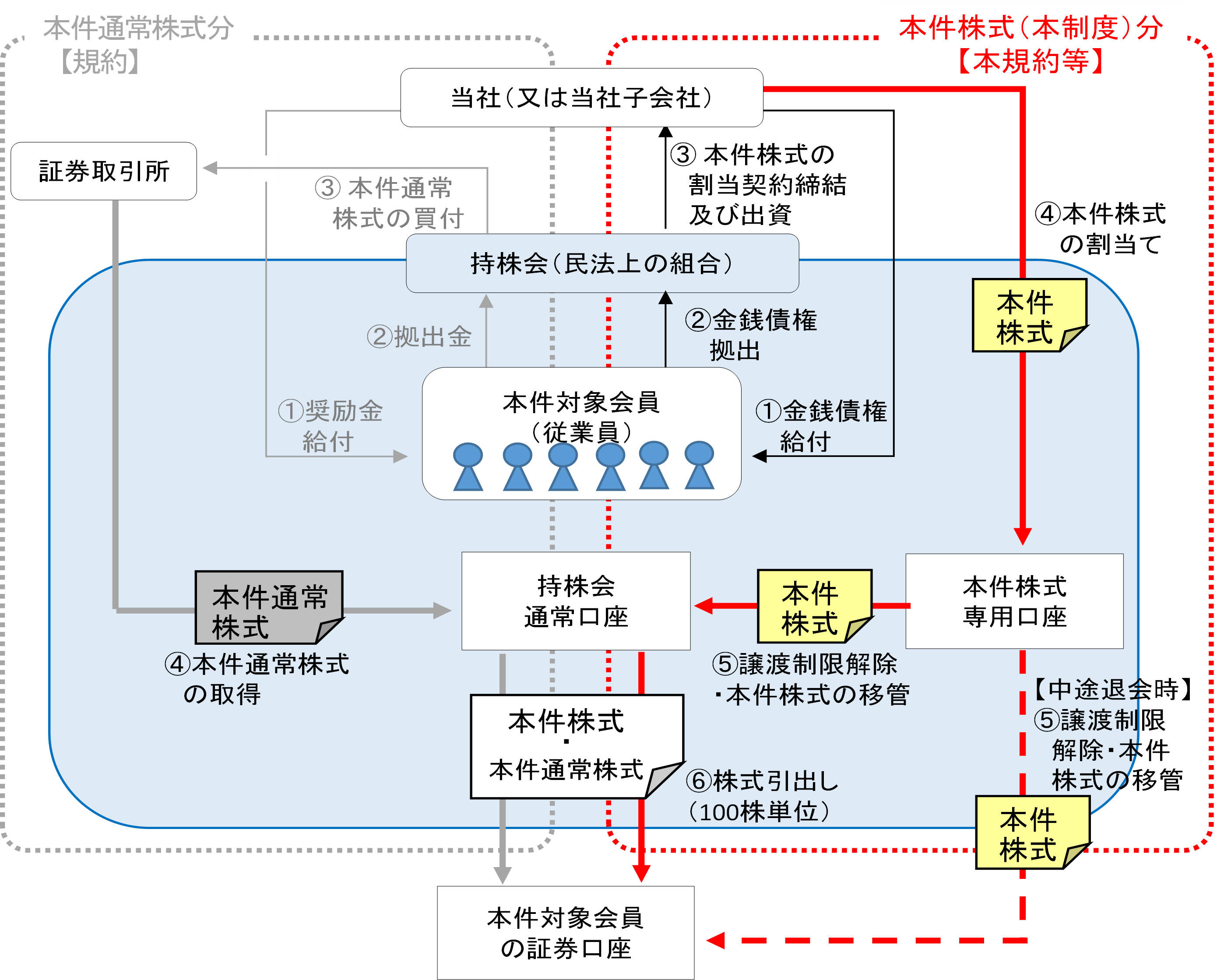

当社では、当社及び子会社の従業員(以下、単に「従業員」といいます。)の財産形成の一助として当社株式の保有を奨励するとともに、当社との共同体意識の高揚を図ることを目的として、従業員で構成される従業員持株会(以下「本持株会」といいます。)が運営されており、本持株会に加入する従業員(以下「会員」といいます。)が、定期的に金銭の拠出を行うことにより、当社普通株式(上場株式であり譲渡制限は付されていません。以下「本件通常株式」といいます。)の取得を行い、取得した本件通常株式は本持株会の証券口座(以下「持株会通常口座」といいます。)で管理しています。

この度、当社では、上記の目的に加えて、当社企業価値の持続的な向上を図るインセンティブを与えることを目的として、会員のうち一定の事項に同意する者(以下「本件対象会員」といいます。)を対象に、一定期間の譲渡制限等のある当社普通株式(以下「本件株式」といいます。)を交付する制度(以下「本制度」といいます。)を導入する予定です。本制度では、本件株式の交付は第三者割当の方法により行い、また、交付を受けた本件株式については、譲渡制限の確実な担保の観点から、本持株会で管理している本件通常株式と分別管理することとし、譲渡制限期間中は本件株式を本持株会の本件株式専用の証券口座(以下「本件株式専用口座」といいます。)にて管理しますが、譲渡制限期間の満了等による譲渡制限の解除後は、本件株式を本件株式専用口座から持株会通常口座へ移管し、本件通常株式と併せて管理することとします。

ところで、本制度においては、譲渡制限が解除された本件株式が持株会通常口座に移管された後は、自己の判断により当該株式を持株会通常口座から引き出して自己の証券口座へ移管することができることとしており、また、本件株式の譲渡制限期間の満了前に本件対象会員が定年退職等により本持株会を退会する場合は、本件株式の譲渡制限を解除した上で原則として本件株式専用口座から(持株会通常口座を経由せずに)直接本件対象会員の証券口座へ譲渡制限解除後の本件株式の全部が移管されます。これらの点について、租税特別措置法施行令第25条の10の2第14項第23号《特定口座内保管上場株式等の譲渡等に係る所得計算等の特例》(以下「本件受入規定」といいます。)に規定する持株会契約等に基づき取得した上場株式等で持株会等口座から特定口座への振替の方法により行うものについては、特定口座に受け入れることができることとされていますが、本制度の場合についても、本件対象会員は、同号の規定に基づき譲渡制限が解除された本件株式について、上記の持株会通常口座からの振替又は本件株式専用口座からの振替のいずれの場合についても自己の特定口座へ受け入れることができると解して差し支えないか、ご照会申し上げます。

なお、本件株式は、所得税法施行令第84条《譲渡制限付株式の価額等》及び法人税法第54条《譲渡制限付株式を対価とする費用の帰属事業年度の特例》に規定する要件を満たす特定譲渡制限付株式に該当すること、本件株式専用口座、持株会通常口座及び本件対象会員の自己の証券口座は全て同一の金融商品取引業者において開設されること、並びに本件通常株式に係る持株会通常口座から本件対象会員の特定口座への受入れに関して本件受入規定の要件を満たしていることを照会の前提とします。

2 事前照会に係る取引等の事実関係

- (1) 本持株会について

本持株会は、民法第667条第1項《組合契約》の規定に基づき成立した組合であり、本持株会の規約及びその運営細則(以下、単に「規約」といいます。)に基づき運営されており、本制度の導入に当たっては、本件株式の取得及び管理に関する本制度特有の事項を定めた本規約に関する特則(以下、規約と併せて「本規約等」といいます。)を設けることにより実施する予定です。 - (2) 本持株会による当社株式の取得について

- イ 本件通常株式の場合

会員は、一定の拠出金とその拠出の際に当社及び子会社から支給された奨励金及び本持株会の受領した株式に対する配当金を本持株会の出資として拠出します。なお、会員による拠出は、給与及び賞与からの控除により継続的に行われますが、理事会の決議を経た場合のほか、当社から新株の引受権が割当てられた場合には、会員は本持株会への出資として臨時拠出を行うこととされています。

そして、本持株会は、これらの出資金をもって本件通常株式を取得し、本持株会の理事長名義とすること及びその登録された持分の管理の目的をもって、理事長に信託することとされています。

以上の内容は規約に定められており、当該内容は日本証券業協会が定める「持株制度に関するガイドライン」に準拠しています。 - ロ 本件株式の場合

本件株式の取得は、本規約等に基づき、要旨、以下のとおり行われます。

当社及び子会社から本件対象会員に対して役務提供の対価(インセンティブ)としての特別奨励金として金銭債権(以下「本件金銭債権」といいます。)を支給します。

当社及び子会社から本件対象会員に対して役務提供の対価(インセンティブ)としての特別奨励金として金銭債権(以下「本件金銭債権」といいます。)を支給します。 本件対象会員は、本持株会への出資として本件金銭債権を拠出します。

本件対象会員は、本持株会への出資として本件金銭債権を拠出します。 本持株会は、当社との間で本件株式について第三者割当ての方法により交付を受ける旨及び本持株会は一定期間(5年間)本件株式について譲渡、担保権の設定その他の処分を行うことができないものとする制限を設ける旨を主な内容とする株式割当契約(以下「本件割当契約」といいます。)を締結し、本件対象会員から拠出された本件金銭債権を一括して当社に現物出資します。

本持株会は、当社との間で本件株式について第三者割当ての方法により交付を受ける旨及び本持株会は一定期間(5年間)本件株式について譲渡、担保権の設定その他の処分を行うことができないものとする制限を設ける旨を主な内容とする株式割当契約(以下「本件割当契約」といいます。)を締結し、本件対象会員から拠出された本件金銭債権を一括して当社に現物出資します。 当社は、上記の現物出資と引換えに、本件株式を本持株会に割り当てます。なお、本件株式は、譲渡制限期間中に譲渡、担保権の設定その他の処分をすることができないよう、本件株式専用口座で管理されます。

当社は、上記の現物出資と引換えに、本件株式を本持株会に割り当てます。なお、本件株式は、譲渡制限期間中に譲渡、担保権の設定その他の処分をすることができないよう、本件株式専用口座で管理されます。

- イ 本件通常株式の場合

- (3) 株式の管理及び引き出しについて

- イ 持分等の管理及び計算

上記(2)により取得した本件通常株式及び本件株式については、取得の都度、その会員の出資金(拠出金、奨励金及び払込金)に応ずる株式数をその会員の持分として会員別持分明細簿に登録し、本件株式に係る各本件対象会員の有する持分(以下「本件株式持分」といいます。)は、本件株式の譲渡制限期間中は本件対象会員のそれ以外の持分(以下「通常持分」といいます。)と分別して会員別持分明細簿に登録し、管理します。

なお、本件通常株式は持株会通常口座で管理されますが、本件割当契約に基づき取得した本件株式については、譲渡制限が解除されるまでの間は本件株式専用口座で管理することとされ、本件通常株式と本件株式は振替口座簿に係る口座上も分別管理されることになります。 - ロ 本件株式に係る譲渡制限の解除

当社は、本件対象会員が譲渡制限期間中継続して本持株会の会員であった場合、当該会員の有する本件株式持分に応じた数の本件株式の全部について、譲渡制限期間が満了した時点で譲渡制限を解除する(以下「期間満了解除」といいます。)とともに、本持株会は、当該解除がされた日の時価をもって本件株式の取得価額として記録した上で本件株式持分を通常持分に振り替えて、譲渡制限解除後の本件株式の全部を持株会通常口座に移管します。

また、当社は、本件対象会員が、譲渡制限期間中、定年その他の正当な事由(従業員のやむを得ない事由に基づかない自己都合による場合を除きます。)により本持株会を退会する場合、本持株会が本件対象会員の退会申請を受け付けた日(本件対象会員が死亡した場合は当社が本件対象会員の死亡を確認した日)をもって、一定の計算により算出した数の本件株式につき、譲渡制限を解除する(以下「退会解除」といいます。)とともに、本持株会は、本件株式持分に応じた数の譲渡制限解除後の本件株式の全部を本件対象会員の自己の証券口座(本件対象会員の死亡による退会の場合はその相続人の証券口座)に振り替えます。 - ハ 持分の引き出し

会員及び本件対象会員は、持株会通常口座で有する株式数が単元株(100株)を超えた場合、一定の手続を行うことにより、本件通常株式及び譲渡制限解除後の本件株式を持株会通常口座から引き出し、当該口座を開設している金融商品取引業者において会員及び本件対象会員が開設している自己の証券口座へ移管することができます。

- イ 持分等の管理及び計算

《参考》本制度スキーム図

3 事前照会者の求める見解となることの理由

特定口座に受け入れることのできる株式については一定の上場株式等に限られるところ(措法37の11の3![]() 一、二)、当該「一定の上場株式等」について、本件受入規定では、上場株式等を発行する会社の従業員等が、当該会社の他の従業員等と共同して、当該会社が発行する上場株式等の買付けを一定の計画に従って個別の投資判断に基づかずに継続的に行うことを約する契約(以下「持株会契約」といいます。)に基づき取得した上場株式等で、特定口座への受入れを、持株会の口座から当該特定口座への振替の方法により行うものが挙げられています。

一、二)、当該「一定の上場株式等」について、本件受入規定では、上場株式等を発行する会社の従業員等が、当該会社の他の従業員等と共同して、当該会社が発行する上場株式等の買付けを一定の計画に従って個別の投資判断に基づかずに継続的に行うことを約する契約(以下「持株会契約」といいます。)に基づき取得した上場株式等で、特定口座への受入れを、持株会の口座から当該特定口座への振替の方法により行うものが挙げられています。

この点について、まず、本件株式の取得が持株会契約に関する「上場株式等の買付けを一定の計画に従って個別の投資判断に基づかずに継続的に行うこと」との要件に該当するか疑義が生じますが、![]() 本件株式の交付は第三者割当の方法により行われるところ、上記2(2)ロの取引内容(本件株式の取得)は本件対象会員にとって有償の譲受けに相当するものであること、

本件株式の交付は第三者割当の方法により行われるところ、上記2(2)ロの取引内容(本件株式の取得)は本件対象会員にとって有償の譲受けに相当するものであること、![]() 本件対象会員は、本規約等に基づき継続的に本件通常株式の買付けを行う中で臨時的に本件株式の取得を行うに過ぎないこと、及び

本件対象会員は、本規約等に基づき継続的に本件通常株式の買付けを行う中で臨時的に本件株式の取得を行うに過ぎないこと、及び![]() 本件対象会員は本件株式を取得できる時期や数について選択することはできず個別の投資判断に基づくものには当たらないことからすると、本件株式の取得は上記の持株会契約に関する要件を充足しているものと考えます。

本件対象会員は本件株式を取得できる時期や数について選択することはできず個別の投資判断に基づくものには当たらないことからすると、本件株式の取得は上記の持株会契約に関する要件を充足しているものと考えます。

また、上記2(3)ロ及びハのとおり、本件株式について、![]() 期間満了解除の場合は、本件株式専用口座から持株会通常口座に移管され、その後、本件対象会員の判断によって当初から持株会通常口座で管理していた本件通常株式も含めて適時本件対象会員の自己の証券口座へ振り替えられ、

期間満了解除の場合は、本件株式専用口座から持株会通常口座に移管され、その後、本件対象会員の判断によって当初から持株会通常口座で管理していた本件通常株式も含めて適時本件対象会員の自己の証券口座へ振り替えられ、![]() 退会解除の場合は、本件株式専用口座及び持株会通常口座から、それぞれ本件株式と本件通常株式が本件対象会員の証券口座へ振り替えられますが、本件株式専用口座及び持株会通常口座のいずれも持株会に係る振替口座簿上に設けられた口座であり、本件受入規定における特定口座への振替に関する要件を充足するものと考えます。

退会解除の場合は、本件株式専用口座及び持株会通常口座から、それぞれ本件株式と本件通常株式が本件対象会員の証券口座へ振り替えられますが、本件株式専用口座及び持株会通常口座のいずれも持株会に係る振替口座簿上に設けられた口座であり、本件受入規定における特定口座への振替に関する要件を充足するものと考えます。

なお、特定口座の創設趣旨が、個人投資家の申告事務負担に配慮する観点から、特定口座内に保管されていた上場株式等を譲渡した場合などの所得金額について、その特定口座においてした上場株式等の譲渡に係るものだけを基礎として計算することができることとし、その計算結果をその特定口座を開設している金融商品取引業者等が特定口座の開設者に報告することとしたものであることからすれば、特定口座に上場株式等を受け入れることのできる場合を限定しているのは、取得時期及び取得価額の適切な管理を担保するためであると解されます。この点、特定譲渡制限付株式に係る取得価額は譲渡制限解除の日における価額とされるところ(所令109![]() 二)、本件株式については、その譲渡制限が解除されるまでの間、当該制限の確実な担保等のために本件通常株式とは分別管理され、当該譲渡制限が解除された日に取得価額が確定し、

二)、本件株式については、その譲渡制限が解除されるまでの間、当該制限の確実な担保等のために本件通常株式とは分別管理され、当該譲渡制限が解除された日に取得価額が確定し、![]() 期間満了解除の場合は持株会通常口座へ、

期間満了解除の場合は持株会通常口座へ、![]() 退会解除の場合は本件対象会員(本件対象会員の死亡による退会の場合はその相続人)の証券口座へそれぞれ本件株式の全部が振り替えられて、本件通常株式と合わせたところでそれらの取得費が所得税関係法令所定の計算方法によって計算されるのであって、こうした手続は、本持株会が本件株式と本件通常株式を並行して管理するに当たって、それらの株式に係る取得費の適正な管理及び計算に資するものと考えます。

退会解除の場合は本件対象会員(本件対象会員の死亡による退会の場合はその相続人)の証券口座へそれぞれ本件株式の全部が振り替えられて、本件通常株式と合わせたところでそれらの取得費が所得税関係法令所定の計算方法によって計算されるのであって、こうした手続は、本持株会が本件株式と本件通常株式を並行して管理するに当たって、それらの株式に係る取得費の適正な管理及び計算に資するものと考えます。

以上のことからすると、本件株式について譲渡制限が解除された場合においては、本件受入規定に基づき、譲渡制限が解除された本件株式を持株会通常口座又は本件株式専用口座から本件対象会員の特定口座に受け入れることができると取り扱うことが相当であると考えます。

以上