調査の取組状況等

1 大口・悪質事案に対する取組

〜不正発見割合第1位の業種は「その他の飲食」〜

◎ 国税局においては、申告内容や各種資料情報を検討し、大口・悪質な不正計算が想定される調査必要度が高い法人を的確に選定の上、厳正な調査を実施しています。

◎ 平成30事務年度の調査において、法人税の不正発見割合の高い業種は「その他の飲食(54.5%)」、「自動車修理(44.3%)」、「自動車、自転車小売(44.2%)」の順となっており、不正申告1件当たりの不正所得金額の大きな業種は、「産業用機械(3,056万円)」、「土木工事(2,712万円)」、「その他の不動産(2,119万円)」の順となっています。

○ 不正発見割合の高い10業種

| 順位 | 項目 | 不正発見割合 | 前年 順位 |

(参考) 不正1件当たり の不正所得金額 |

|---|---|---|---|---|

| 業種目 | ||||

| % | 千円 | |||

| 1 | その他の飲食 | 54.5 | 2 | 9,854 |

| 2 | 自動車修理 | 44.3 | − | 10,379 |

| 3 | 自動車、自転車小売 | 44.2 | 3 | 14,618 |

| 4 | 職別土木建築工事 | 40.4 | − | 9,105 |

| 5 | その他の建築材料卸売 | 37.9 | 1 | 11,376 |

| 6 | 電気・通信工事 | 37.5 | − | 3,326 |

| 7 | 漁業、水産養殖業 | 37.0 | − | 4,848 |

| 8 | その他の設備工事 | 35.9 | − | 3,536 |

| 9 | 建売、土地売買 | 34.5 | 7 | 10,346 |

| 10 | 貨物自動車運送 | 34.4 | 8 | 7,443 |

(注)網掛は「不正申告1件当たりの不正所得金額の大きな10業種」にも掲載された業種を示します。

(参考)上位3業種の具体的な業種の内容は次のとおりです。

| 順位 | 業種目 | 具体的な業種の内容 |

|---|---|---|

| 1 | その他の飲食 | 焼肉、ラウンジ、食堂 |

| 2 | 自動車修理 | 自動車修理、中古自動車販売兼営 |

| 3 | 自動車、自転車小売 | 自動車・同部品、中古自動車・同部品、自転車 |

○ 不正申告1件当たりの不正所得金額の大きな10業種

| 順位 | 項目 | 不正1件当たり の不正所得金額 |

前年 順位 |

(参考) 不正発見割合 |

|---|---|---|---|---|

| 業種目 | ||||

| 千円 | % | |||

| 1 | 産業用機械 | 30,563 | − | 17.2 |

| 2 | 土木工事 | 27,119 | − | 33.0 |

| 3 | その他の不動産 | 21,194 | 8 | 23.9 |

| 4 | 水産食料品 | 20,434 | − | 19.2 |

| 5 | その他の対個人サービス | 20,292 | − | 26.0 |

| 6 | 建築工事 | 17,847 | 7 | 33.3 |

| 7 | 一般土木建築工事 | 16,109 | − | 30.5 |

| 8 | 自動車、自転車小売 | 14,618 | − | 42.2 |

| 9 | 船舶 | 13,624 | − | 26.7 |

| 10 | 廃棄物処理 | 12,129 | − | 32.4 |

(注) 網掛は、「不正発見割合の高い10業種」にも掲載された業種を示します。

(参考)上位3業種の具体的な業種の内容は次のとおりです。

| 順位 | 業種目 | 具体的な業種の内容 |

|---|---|---|

| 1 | 産業用機械 | 機械器具製造、鉄工業 |

| 2 | 土木工事 | 造園工事、舗装工事、土木工事、しゅんせつ工事 |

| 3 | その他の不動産 | 不動産賃貸 |

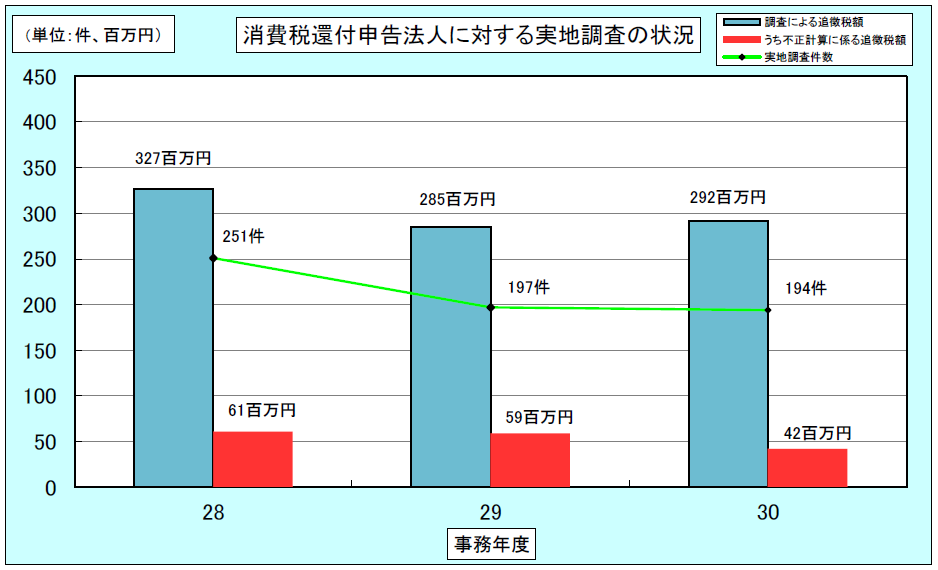

2 消費税還付申告法人に対する取組

〜不正に還付申告を行っていた法人から4,200万円を追徴〜

◎ 虚偽の申告により不正に消費税の還付金を得るケースが見受けられることから、国税局では、こうした不正還付等を行っていると認められる法人については、的確に選定し、厳正な調査を実施しています。

◎ 平成30事務年度においては、消費税還付申告法人のうち194件に対し実地調査を実施し、消費税2億9,200万円を追徴課税しました。また、そのうち31件は不正に還付金額の水増しなどを行っており、4,200万円を追徴課税しました。

○ 消費税還付申告法人に対する消費税の実地調査の状況

| 事務年度等 | 28 | 29 | 30 | |||

|---|---|---|---|---|---|---|

| 項目 | 前年対比 % | |||||

| 実地調査件数 | 件 | 251 | 197 | 194 | 98.5 | |

| 非違のあった件数 | 件 | 145 | 131 | 129 | 98.5 | |

| うち不正計算のあった件数 | 件 | 31 | 28 | 31 | 110.7 | |

| 調査による追徴税額 | 百万円 | 327 | 285 | 292 | 102.5 | |

| うち不正計算に係る追徴税額 | 百万円 | 61 | 59 | 42 | 71.2 | |

| うち加算税額 | 百万円 | 49 | 43 | 41 | 95.3 | |

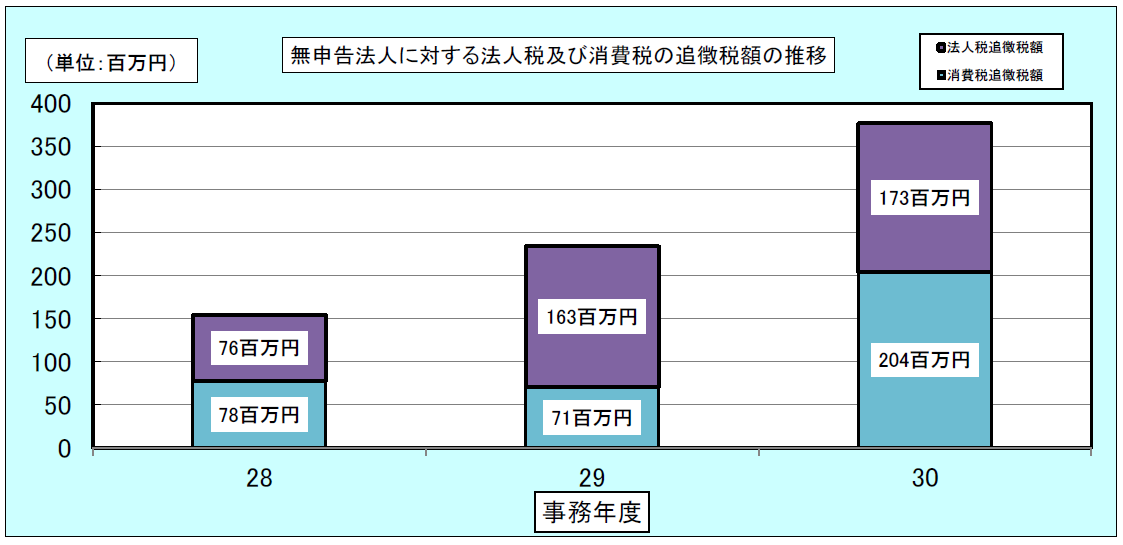

3 無申告法人に対する取組

〜無申告法人から3億7,700万円を追徴〜

◎ 事業を行っているにもかかわらず申告をしていない法人を放置しておくことは、納税者の公平感を著しく損なうものであることから、国税局では、こうした稼働無申告法人に対する調査に重点的に取り組んでいます。

◎ 平成30事務年度においては、事業を行っていると見込まれる無申告法人に対し実地調査を実施し、法人税1億7,300万円、消費税2億400万円、合わせて3億7,700万円(対前年比161.1%)を追徴課税しました。

◎ このうち、稼働している実態を隠し、意図的に無申告であった法人に対し、法人税1億6,000万円(対前年比114.3%)、消費税1億1,900万円(同540.9%)を追徴課税しました。

○ 無申告法人に対する実地調査の状況

| 事業年度等 | 28 | 29 | 30 | ||||

|---|---|---|---|---|---|---|---|

| 項目 | 前年対比 % | ||||||

| 法人税 | 実地調査件数 | 件 | 58 | 49 | 69 | 140.8 | |

| うち意図的な無申告法人を把握した件数 | 件 | 9 | 12 | 35 | 291.7 | ||

| 追徴税額 | 百万円 | 76 | 163 | 173 | 106.1 | ||

| うち意図的な無申告法人に係る追徴税額 | 百万円 | 49 | 140 | 160 | 114.3 | ||

| 消費税 | 実地調査件数 | 件 | 45 | 37 | 52 | 140.5 | |

| うち意図的な無申告法人を把握した件数 | 件 | 4 | 6 | 24 | 400.0 | ||

| 追徴税額 | 百万円 | 78 | 71 | 204 | 287.3 | ||

| うち意図的な無申告法人に係る追徴税額 | 百万円 | 7 | 22 | 119 | 540.9 | ||

| 追徴税額合計 | 百万円 | 154 | 234 | 377 | 161.1 | ||

| うち意図的な無申告法人に係る追徴税額 | 百万円 | 56 | 162 | 279 | 172.2 | ||

(注) 調査による追徴税額には加算税及び地方消費税(譲渡割額)が含まれています。

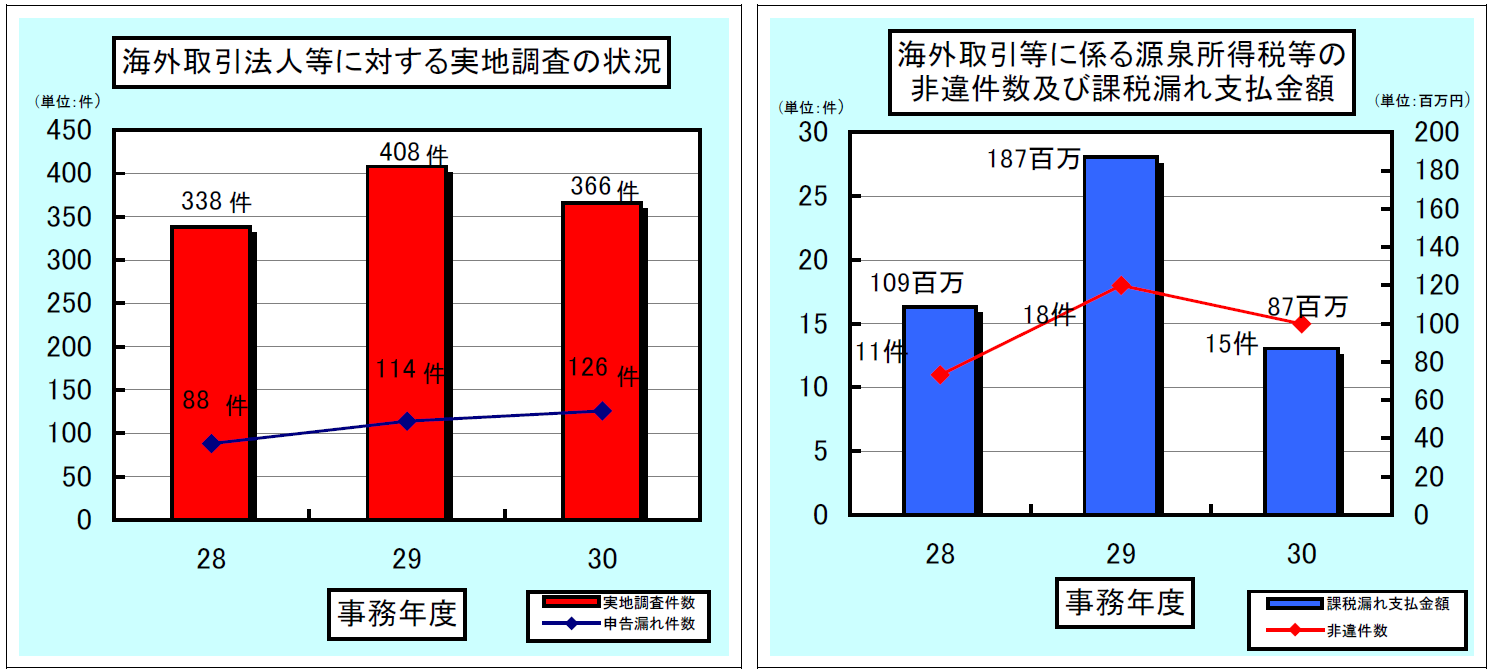

4 海外取引法人等に対する取組

〜海外取引等に係る調査で18億2,800万円の申告漏れを把握〜

◎ 企業等の事業、投資活動のグローバル化が進展する中、国税局では、調査必要度の高いと認められる海外取引法人等に対し実地調査を実施するとともに、非居住者や外国法人に対する支払について、源泉所得税等の観点から、重点的かつ深度ある調査を実施しています。

◎ 平成30事務年度においては、海外取引法人等に対する実地調査を366件実施し、このうち海外取引等に係る非違があったものを126件(対前年比110.5%)、海外取引等に係る申告漏れ所得金額を18億2,800万円(同52.3%)把握しました。また、海外取引等に係る源泉所得税等の課税漏れを15件(同83.3%)把握し、1,600万円(同43.2%)を追徴課税しました。

○ 海外取引法人等に対する実地調査の状況

| 事務年度等 | 28 | 29 | 30 | ||||

|---|---|---|---|---|---|---|---|

| 項目 | 前年対比 % | ||||||

| 実地調査件数 | 件 | 338 | 408 | 366 | 89.7 | ||

| 海外取引等に係る申告漏れ件数 | 件 | 88 | 114 | 126 | 110.5 | ||

| うち不正計算のあった件数 | 件 | 13 | 11 | 16 | 145.5 | ||

| 海外取引等に係る申告漏れ所得金額 | 百万円 | 2,611 | 3,494 | 1,828 | 52.3 | ||

| うち不正所得金額 | 百万円 | 255 | 1,204 | 279 | 23.2 | ||

○ 海外取引等に係る源泉所得税等の実地調査の状況

| 事務年度等 | 28 | 29 | 30 | |||

|---|---|---|---|---|---|---|

| 項目 | 前年対比 % | |||||

| 非違件数 | 件 | 11 | 18 | 15 | 83.3 | |

| 課税漏れ支払金額 | 百万円 | 109 | 187 | 87 | 46.5 | |

| 追徴税額 | 百万円 | 19 | 37 | 16 | 43.2 | |

| うち加算税額 | 百万円 | 2 | 3 | 1 | 33.3 | |