別紙

資本関係が個人株主を含むグループ内で完結している場合の完全支配関係について

Ⅰ 事前照会の趣旨及び事実関係

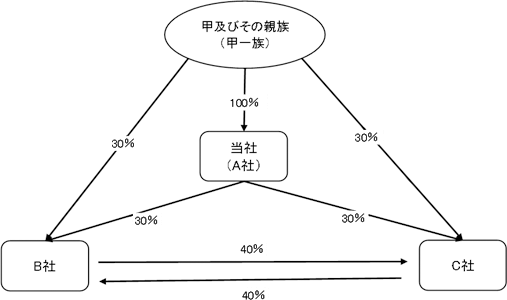

当社(以下「A社」といいます。)、B社及びC社は、次の資本関係図のように法人間で発行済株式の一部を相互に持ち合っており、個人株主及びその親族を含むグループ内で資本関係が完結しています。

このような場合、法人の発行済株式の全てが個人株主及びその親族等並びにこれらと資本関係のあるグループ内のいずれかの法人によって保有され、個人株主及びその親族等並びにこれらと資本関係のあるグループ内法人以外の者によってその発行済株式が保有されていないことにより、A社とB社、A社とC社、B社とC社、個人株主である甲及びその親族(以下「甲一族」といいます。)とB社及び甲一族とC社との間に完全支配関係はあるものと考えてよいでしょうか。

A社、B社及びC社間で組織再編成を行うことも検討しているところ、それぞれの法人間において完全支配関係があるものとして課税関係を考えてよいか確認するものです。

Ⅱ 事前照会者の求める見解となることの理由

1 完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下「当事者間の完全支配の関係」といいます。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいうこととされています(法人税法第2条第12号の7の6、法人税法施行令第4条の2第2項)。

そして、ここでいう「一の者」とは、その者が個人である場合には、その者及びこれと特殊の関係のある親族等とされています(法人税法施行令第4条の2第2項)。

2 上記1のとおり、法人との間の完全支配関係の判定において、その法人の発行済株式等を保有する株主が個人である場合には、その個人及びその親族等が一の者とされているところ、本照会における完全支配関係の判定においても甲一族(甲及びその親族)を一の者として完全支配関係を判定することとなります。

本照会においては、B社とC社との間でその発行済株式の一部を相互に保有し合っているため、甲一族により直接に、また、甲一族と完全支配関係があるA社を通じて間接にもB社又はC社の発行済株式の全てを保有していないことから、甲一族とB社又は甲一族とC社との間には当事者間の完全支配関係がないこととなるのか、また、このことを前提とするとA社とB社、A社とC社及びB社とC社との間にも当事者間の完全支配の関係がある法人相互の関係もないこととなるのか疑問が生ずるところです。

3 この点、国税庁HP質疑応答事例「資本関係がグループ内で完結している場合の完全支配関係について」(以下「本質疑事例」といいます。)において、「完全支配関係とは、基本的な考え方として、法人の発行済株式のすべてがグループ内のいずれかの法人によって保有され、その資本関係がグループ内で完結している関係、換言すればグループ内法人以外の者によってその発行済株式が保有されていない関係をいう」ものとされていますが、これは、完全支配関係の判定に当たり、株主が法人である場合に限らず、株主が個人(その親族等を含みます。)であっても変わることはありません。

本照会の場合、B社とC社の発行済株式の全てがグループ内の法人によって保有されているものではなく、個人である甲及びその親族(甲一族)に一部保有されているため、本質疑事例の前提とは異なりますが、上記のとおり、個人株主及びその親族等が含まれていたとしても、資本関係が個人及びその親族等並びにこれらと資本関係のあるグループ内法人で完結している関係、すなわち、その個人及びその親族等並びにこれらと資本関係のあるグループ内法人以外の者によってその発行済株式が保有されていない関係であれば、完全支配関係があるものとして取り扱うことが適当と考えられます。

4 したがって、甲一族及び甲一族がその発行済株式を保有するグループ内法人(A社、B社及びC社)以外の者に発行済株式が保有されていないA社とB社、A社とC社、B社とC社、甲一族とB社及び甲一族とC社との間には、それぞれ完全支配関係があるものと考えられます。