予納制度を利用した納税のご案内

1 予納制度とは

予納とは、調査等により近日中(おおむね6か月以内)に納付すべき税額の確定が見込まれる場合に、修正申告書等を提出する前であっても、その納付すべき税額の見込金額を、税務署長に申し出て、あらかじめ納付(予納)することができる制度です。

※ 期限内申告書においては、おおむね12か月以内に納付すべき税額が確定することが確実な国税について、あらかじめ税務署長に申し出ることで予納することができます。

※ 予納した場合には、予納の目的となる申告書等の提出を行う前(納期限前)に、その還付を求めることはできませんのでご注意ください。

(国税通則法第59条第1項第2号、同法基本通達第59条関係1)

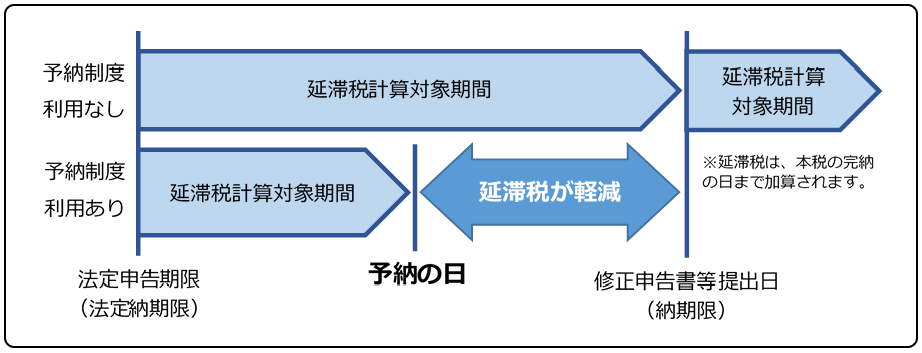

2 予納のメリット

予納をすると、延滞税の計算は納付された日までとなりますので、延滞税の額が少なくなる場合があります(注)。

(注)

- 1 法定申告期限から1年以内に修正申告等を行う場合は、延滞税の計算は予納した日までとなり、延滞税の額が少なくなります。

- 2 法定申告期限から1年を経過して修正申告等を行う場合は、除算期間がない場合に限り、延滞税の額が少なくなります。

(参考)

○ 予納した額が、修正申告等により確定した税額よりも少ない場合

予納した額は修正申告等により確定した本税に充てられ、残りの本税、加算税、延滞税については、別途納付していただくことになります。

○ 予納した額が、修正申告等により確定した税額よりも多い場合

予納した額を修正申告等により確定した本税に充てた残額については、順次、他の未納の国税に充てられ、納め過ぎた額については還付されることになります。

※ ご不明な点がございましたら、税務署の管理運営(担当)部門にお問合せください。