Ⅱ 納税者サービスの充実と行政効率化のための取組

3 確定申告

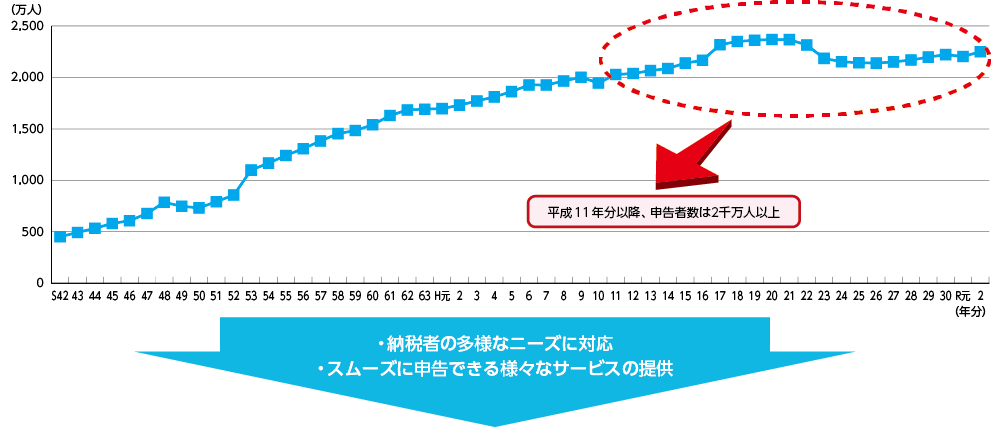

~ 所得税の申告者数は2,249万人。半数以上は還付申告 ~

確定申告は、納税者が1年間の所得と税額を計算し、申告・納税を行う手続です。申告義務がある方のほか、一定の医療費の支払があったことなどにより、税が還付となる方なども確定申告を行っています。令和2(2020)年分の所得税及び復興特別所得税の確定申告を行った申告者は2,249万人に上り、国民の6人に1人が確定申告を行っていることになります。そのうち、還付申告者は、1,301万人を超え、半数以上を占めています。

所得税の申告者数の推移

(1)ICTを利用した申告の推進

~ 確定申告書等作成コーナーとe-Taxの提供 ~

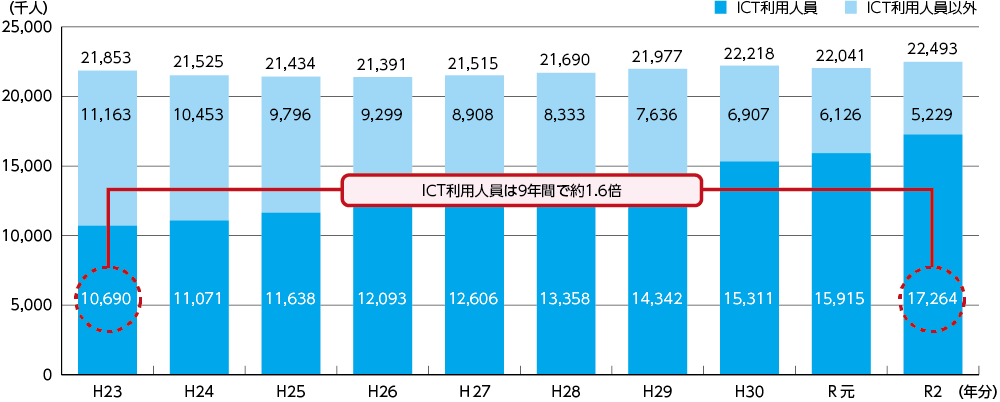

国税庁では、国税庁ホームページの「確定申告書等作成コーナー」やe-TaxといったICTを利用した申告を推進しています。

- ※ 税務署の相談会場においても、「確定申告書等作成コーナー」が利用できるパソコンを使って申告書の作成やe-Taxでの送信をしていただくことにより、ICTを利用した申告の利便性を実感していただいています。

ICTを利用した所得税申告書の提出人員

~「 確定申告書等作成コーナー」はスマートフォンにも対応 ~

国税庁ホームページの「確定申告書等作成コーナー」では、画面の案内に沿って金額等を入力すると、所得金額や税額が自動計算され、所得税及び復興特別所得税、個人事業者の消費税及び地方消費税、贈与税の申告書や青色申告決算書などを正確に作成することができます。

なお、マイナポータルと連携することで、控除証明書等の情報を一括取得し、該当欄に金額等が自動入力されます。

また、給与所得、雑所得、一時所得のある方はスマートフォンで見やすい専用の画面で所得税の確定申告書を作成することができ、作成した申告データはそのままマイナンバーカード方式又はID・パスワード方式によりe-Taxで送信できます。

スマートフォンを利用した所得税申告について

スマートフォンで見やすい専用画面

給与収入がある方や年金収入、副業等の雑所得がある方などは、スマートフォン・タブレットに最適化したデザインの画面(スマホ専用画面)で所得税の申告書を作成いただけます。

○スマホ専用画面の利用対象者

| 項目 | 令和2年分 |

|---|---|

| 収入 | 給与所得(年末調整済1か所、年末調整未済、2か所以上にも対応) 公的年金等、その他雑所得、一時所得の各所得がある方対応 |

| 所得控除 | 全ての所得控除 |

| 税額控除 | 政党等寄附金等特別控除、災害減免額 |

参考

マイナポータル連携にも対応。

上記以外の収入、所得控除、税額控除等がある場合は、パソコンと同じ画面で作成可能。

~「 確定申告書等作成コーナー」の利用者は年々増加 ~

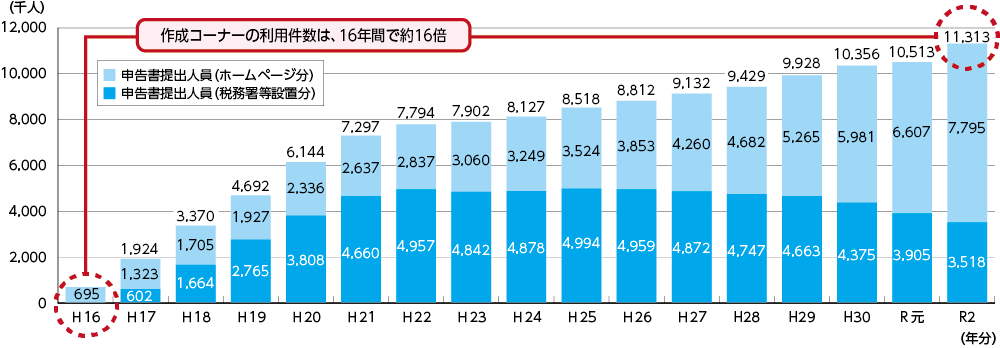

令和2(2020)年分の確定申告期においては、確定申告書等作成コーナーで作成された所得税及び復興特別所得税の申告書の提出人員は、相談会場に設置されたパソコンで作成されたものを含めて1,131万件と、全提出人員の約50%を占めています。また、作成された1,131万件のうち、約169万件がスマートフォンで作成されています。

確定申告書等作成コーナーが更に使いやすいものとなるよう、引き続き、利用者からのご意見、ご要望に基づいた改善を行い、より多くの納税者に利用していただけるようにしていきます。

確定申告書等作成コーナーで作成された所得税の申告書の提出人員の推移

- ※ 平成30(2018)年分までは翌年3月末日まで、令和元(2019)年分及び令和2(2020)年分は翌年4月末日までに提出された計数です。

税務署等設置分の「確定申告書等作成コーナー」は、平成16(2004)年分から開始しましたが、その申告書提出人員は未把握です。

平成15(2003)年分以前の申告書提出人員は未把握です。

平成19(2007)年分以後の年分の申告書提出人員はe-Taxを利用した件数を含みます。

(2)多様な納税者ニーズへの対応

~ 確定申告期間中における日曜開庁の実施 ~

「申告相談が平日だけの対応では困る、閉庁日にも対応してほしい」という納税者からの声を受けて、確定申告期間中の日曜日に2回、一部の税務署を対象として税務署内や署外の合同会場において申告書の受付や申告相談などを実施しています。

令和2年分の確定申告期においては、令和3(2021)年2月21日(日)と2月28日(日)に実施し、約13万件の所得税及び復興特別所得税の確定申告書の提出がありました。

地方公共団体との協力

納税者利便の向上や行政事務の効率化を図るため、国と地方公共団体との間で緊密な連携を図っています。例えば、制度面においては、所得税の申告をした場合、税務署から地方公共団体にその情報が提供されるため、地方税である個人事業税や個人住民税の申告は必要ありません。

さらに、執行面においては、所得税申告書等のデータを相互に提供するなど、積極的にICT化を推進することにより、国及び地方公共団体の行政事務の効率化とコスト削減に努めています。